ローンの定期支払額を計算する関数です。

元利均等返済のローン計算や積立の目標金額の定期支払額の確認等に使えます。

ピーエムティー関数、PayMenT(ペイメント)を省略して表記されていますね。

元利合計を決めた期間で支払っていくので毎月の返済は変わりませんが、返済が進む程利息支払いは減り、返済額が増えていきます。金融機関側からすれば最初に利息分は先に多く取れる為、仕組みとしては短い期間で多く貸せば貸すほど良く、長い期間でも返済が進み利息収益の甘い状態になったらその企業もしくは個人が一括返済出来る程度の額になったら「融資して償却されたモノを売り」「より良いモノを提案」すれば良いワケです、なるべく自分の金融資産の範囲内で、その上でローンするなら計画的に。

=PMT( 利率 , 期間 , 現在価値 , [将来価値] , [支払期日])

まぁちょっとややこしいので引数を一つずつ解説し、結果も同様に解説します。

- 利率 必須

ローン利率を指定、期間は回数指定なので、年利の場合は÷12しましょう。 - 期間 必須

ローン期間を指定、支払回数の合計を指定します。(3年なら36回) - 現在価値 必須

ローンの現在価値、つまり融資額、借入合計額、元金ですね。 - 将来価値 省略可

積立の結果、この金額になるまで、設定した期間中の受取利息も含めた価値。 - 支払期日 省略可

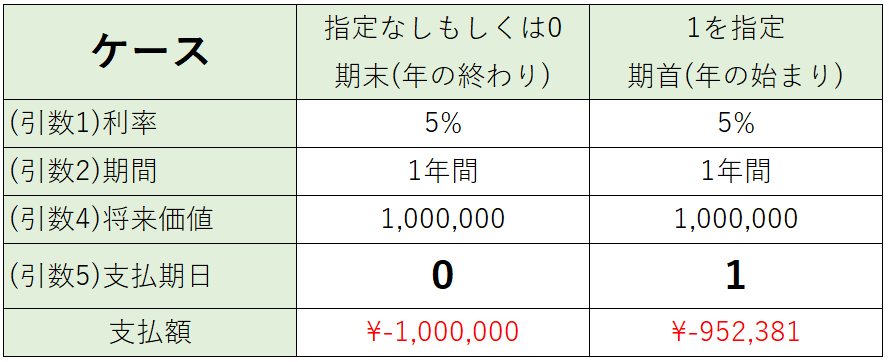

積立の開始時期を0(期末(12/31))または1(期首(1/1))で指定します。

ふーむ…将来価値もですが、支払期日はかなり分かりづらいですね、ちょっと極端な例で見てみましょう。

=PMT( 5% , 1 , , 1,000,000 , 0 or 1)

超極端に言えばこんな感じですね、年5%利息の付く積立があったとして

0 = 期末 = 12/31に預け入れたら100万は100万。

1 = 期首 = 1/1に預け入れたら952,381円は47,619円(5%)の利息が付いて100万。

と、こういう計算をしたい時に使います。

では話を戻してローン計算をしてみましょう。

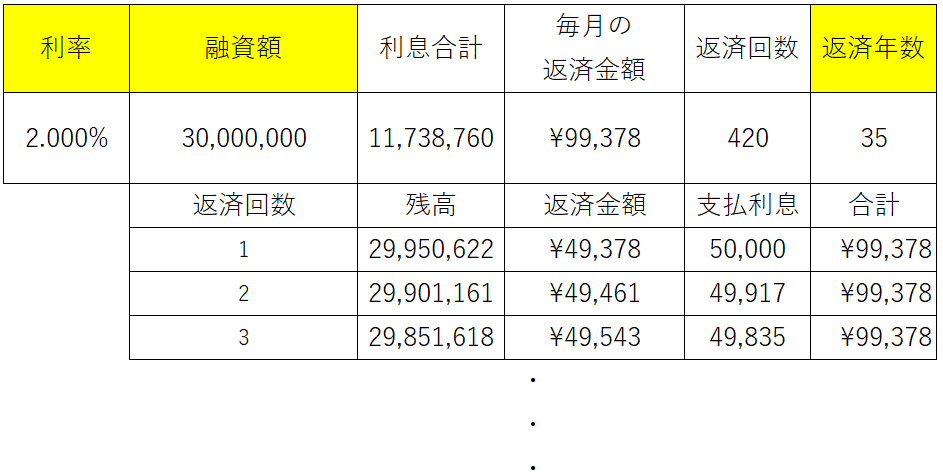

この表は35年ローンで3000万円を利率2%で設定した場合、毎月の返済はいくらになるか。

というモノです、家が欲しい!住宅ローンを組んだら毎月いくらで住めるんだ?というともっとシンプルですね。

フラット35とかで組むならこんな高くはありませんが、まぁ例です。

まず最初に出すのは毎月の返済金額、PMT関数ですね。

=PMT(2.0%/12,35*12,30,000,000)

2%は年利なので÷12、期間は35年なので×12で420ヵ月、3000万の借入。

これだけで、毎月の返済が99,378円という事がわかります。

(ちなみに1%だと84,685円、試しに計算してみてください、年数と利率がどれだけ重要なのかが分かると思います)

そして返済額が99,378円と分かったらこれを×420ヵ月して、融資額から引いてください。

これが完済時までに金融機関に支払う利息の合計です。

41,738,760円 - 30,000,000円 = 11,738,760円

3000万の借入で、35年かけて1174万弱支払う訳ですね。持っていれば借りる事はありません、持っていないが欲しいのだから仕方ない。

ちなみに返済する合計金額の支払利息分と元本返済分は

1回目 融資金額(3000万)×利率(2%)÷12か月で支払利息5万、元本返済49,378で99,378の返済

2回目 元本返済(2995万622円)×利率(2%)÷12か月で支払利息49,917、元本返済49,461で99,378の返済

というように計算で出す事が出来ます。

家を買ってローンって例ですが、夢のマイホームなのか、棺桶予定地なのかはあなたの気持ち次第。

さらに賃料収益を伴う住宅であれば自分も済んだ上で返済する費用が賃料から支払う事が出来るなら、とても金融資産効果の高い住まいという事になりますし、仮に住民が抜けてしまっても、「次の人が入るまでは本来自分が支払うハズの費用を払うだけ」と思えば、気持ちも楽に資産を形成していくことが出来ます。

物件価値が上がったり、今までに支払った返済分で資産は出来ていきますので、収益で得た利益と物件の売却益を手付に、さらに大きな物件を購入する事が出来れば…?

実際に自分の資産とにらめっこして計算すると、色々見えてくるものがあると思います。

自分から出ていく金額を全て把握し、精査した時、自分の本当に必要な収入金額も見えるでしょう、そこまでの範囲まで稼げば自分が今までしたかった本当にやりたい事、好きな事、自分の人生に必要な事をする事が出来るかもしれません。

さぁ今から表にして計算してみましょう。