事業を成長させる為に事業所を増やしたり、資産を形成していく為に不動産を買ったりする時、手持ちが足りなければ金融機関から融資を受ける必要があります。

どちらも自己資金で賄える所まで進んでからやるなら当然必要ありませんが、これから行おうとしている

「目的の為に」

必要か不要かを考えれば自然と答えは出るでしょう。

むしろ融資を受ける場合はこの付近が明確でないと貸し手側(金融機関)もOKは出せません。そして融資を受ける際に出てくるこの『抵当権』という言葉。

ある程度の理解をしていたと思ったのですが、調べてみると私は結構ピントが合っていなかったので、情報アップデート。

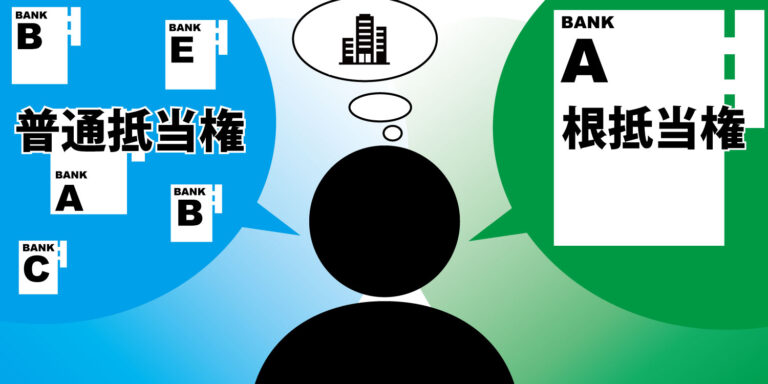

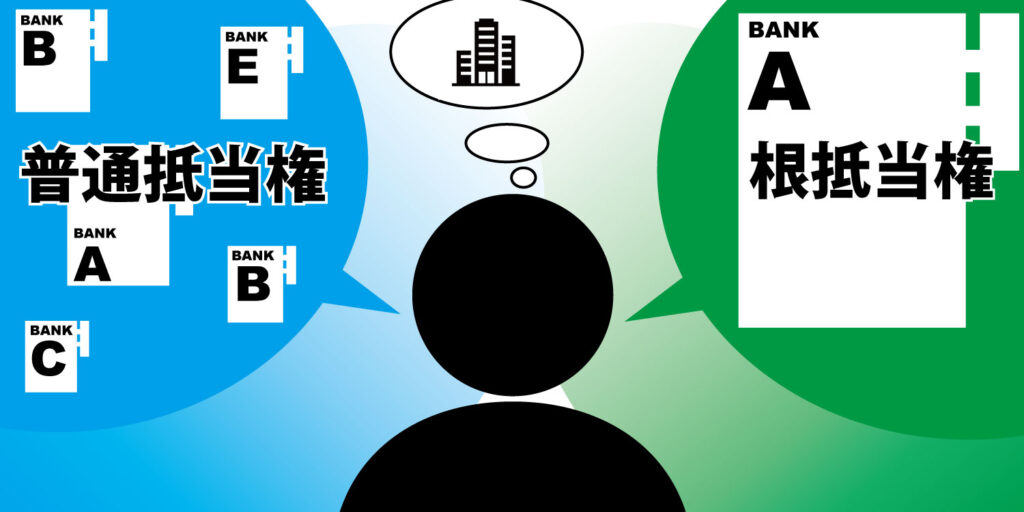

抵当権(普通抵当権)

◆融資を受ける際に「債務(返済する約束事)」を守る為の「担保(土地や建物)」に設定する権利のこと。

◆もし返済出来なくなってしまったら、融資した側が担保を差し押さえて強制的に競売にかけることが出来る、というもの。

◆抵当権の優先順位は1番抵当→2番抵当のように登記した順を優先して弁済を受ける事が出来る。

費用は登記に借入の0.4%、司法書士への報酬が必要、2回目以降は報酬のみ2/3程度。

返済が済んだら抵当権抹消が出来る、抹消費用は1~2万かかる。

その対象を担保に何度も借入を受ける場合は根抵当にした方が良いだろう。

抵当権の効力の範囲に「果実」というワードも出てくるが、法律用語で

「物の用法に従って収取される産出物=法定果実=賃料」

という意味で、果実に抵当権を適用する事は原則としては出来ないが、債務不履行(家賃を払わない)があれば果実を差し押さえて売却する事も可。

こんな紛らわしい用語にしなければ良かったのに…。

根抵当権

こちらは抵当権の「額」の部分を担保対象の価値を計算、融資上限額(極度額)を定め、その範囲内ならば何度もお金を借りたり返済したりすることができるというものですが、返済が滞った時に利息分を回収できない可能性もあり、リスク分で120%で設定される事が多いようです。

担保対象の価値計算で出た額の120%にされる事が多いそうなので、

不動産の担保価値が2億なら極度額は2億4000万という事ですね、もっと言うと

2億までは借りられるけど、何かあったら2億4000万まで弁済を受けられるという事。

あまり大っぴらにはしないが、この2割はどんな人でも大体この設定になるそう。

こちらも登記費用は普通抵当と同じで登記に借入の0.4%と司法書士への報酬です。

不動産価値の範囲内で融資を金額の範囲内で受けられる根抵当、

融資先を広く持ちたい普通抵当。

知っているか知らないかで交渉に大きな差が出るようです。

会話の中で出てきてもサラっと対応出来ればとてもスムーズ。

ストレスの無い会話は好印象を持たれやすいでしょう、専門用語どころか常用語すらきちんと理解出来ていない事が分かったので勉強あるのみ!

コメント