ん?下げる上げる?下げて受け取ると上がって上げて受け取ると下がるのね。

はいはい…

分かり辛いっ!!

いやまぁ読めば分かりますよ、そりゃ。

内容ある程度分かる人とか若い人なら見れば分かりますよ、そこじゃない。

年金を受け取る人の年齢を考えて作って欲しい。

先日妻充てに届いた年金を月で支払うか半年で2度支払うか年で一括で支払うか…

「まとめてくれたらお安くしますよ^^」という案内が届くが、まず多いし

宝くじかッ!

というか「割引」ってなんだよ(笑)

徴収減らしても現世代への支出は減らないんだから将来的な負担がより重くなるんじゃないのか…?

57人が年払いしただけで1人の1年分がまるまる徴収出来ないことになる。

え?そんなの知ってる?

え?その上で損失の先延ばししてるって?

え?だって自分達には関係ない?

なるほど~…

日本\(^o^)/オワタ

こんな督促でもない案内や候補で10枚も20枚も送ってないで

こういうのこそデジタル庁と協力してマイナンバーカードと紐づければ良いのに。

申請しないと受け取れないんじゃなくて、年金振り込む前の確認で

「繰り下げ受給する?しない?連絡無いならマイナンバーで登録された口座に振り込んじゃうからね~」

なら、特に何か考えて申請する事もないので、受け取る側は自身の年齢でその時どうなるか不安なのもあるだろうから、きっと安心するだろうに。

むしろデータなんだから人の手間は減るし、今の仕組み自体を考え直す時間やお金も生まれると思うのだが、まぁそれは別のベクトルの話ですね。

さて、

では本題に入る前に軽くおさらい、

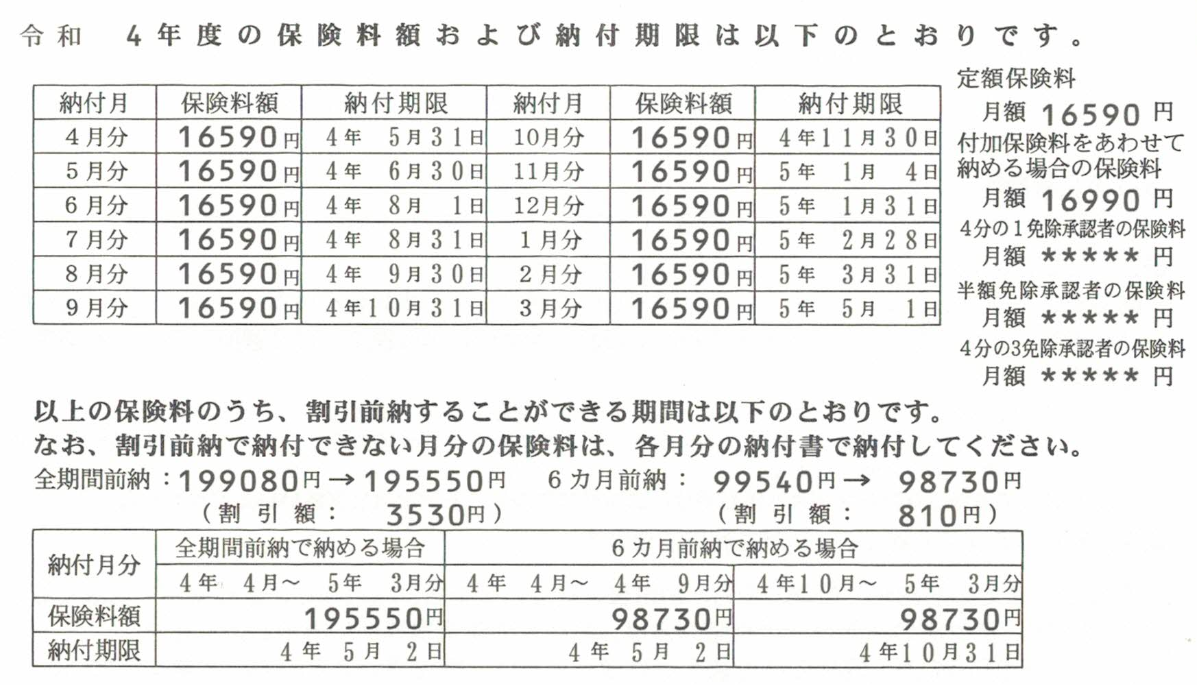

まずは令和4年度、2022年の国民年金の保険料を見てみましょう。

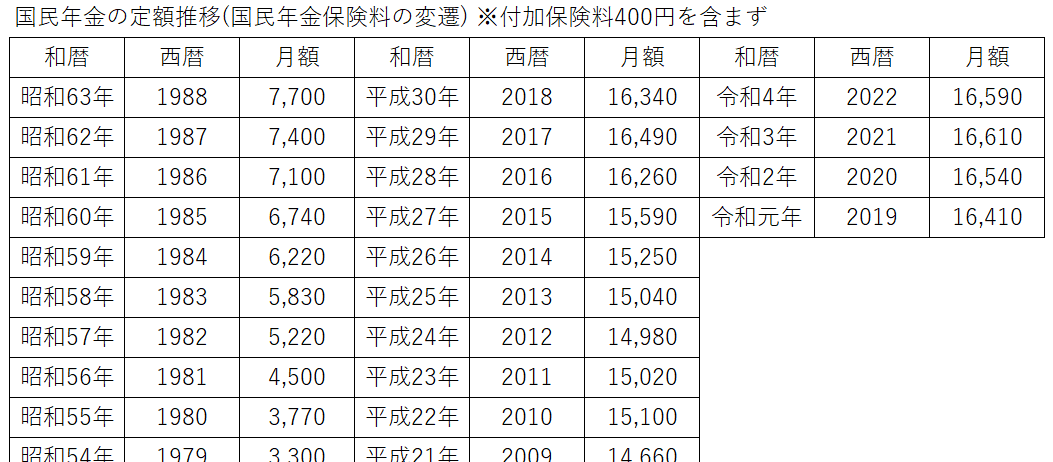

2016年頃からほとんど変わっていません、今年も同水準。

去年が 16,610円+400円で、

今年が 16,590円+400円(マイナス20円(笑))

この付加保険料の400円ってのが将来受け取れる年金が増えるという触れ込みの保険料ですが、なんともせこい。

結果同じなんだから変な事しないで普通に定額増額すればいいのに。

ちなみに

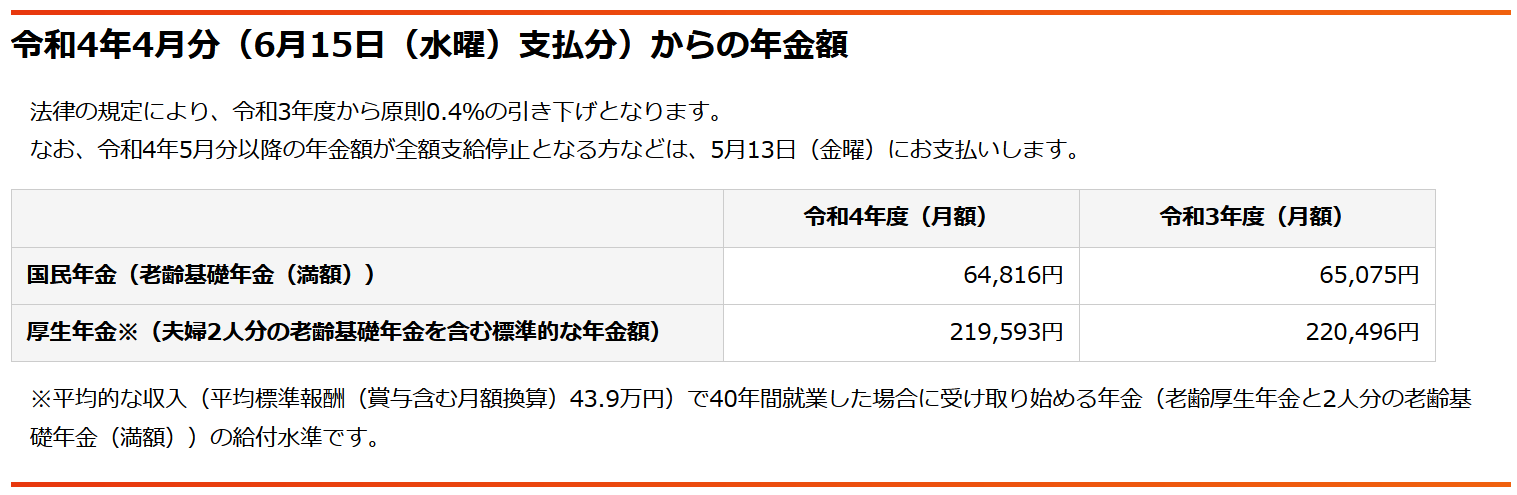

現状の国民年金を払い終わった「老齢基礎年金の満額」は777,792円(令和4年4月)。

令和3年4月が780,900円(月額65,075円)だったので、

徴収額は20円×12か月で240円下がって、年金受取額が年3,108円減った訳です。

ついでに社保の方も903円減額。

こんな月額にして分かりにくくして「法律の規定により」とか意味不明な変な言い訳書いて…もうダメかもしれん。

さて、本題。

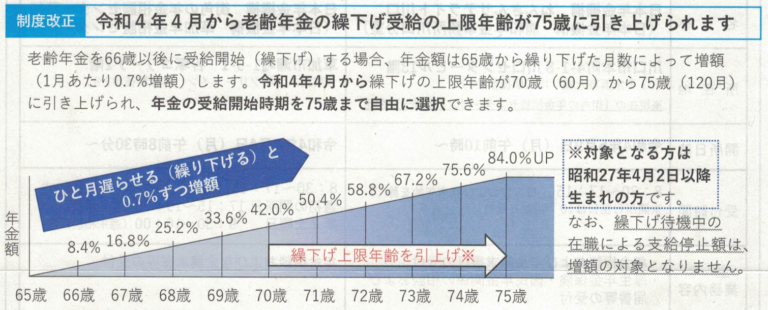

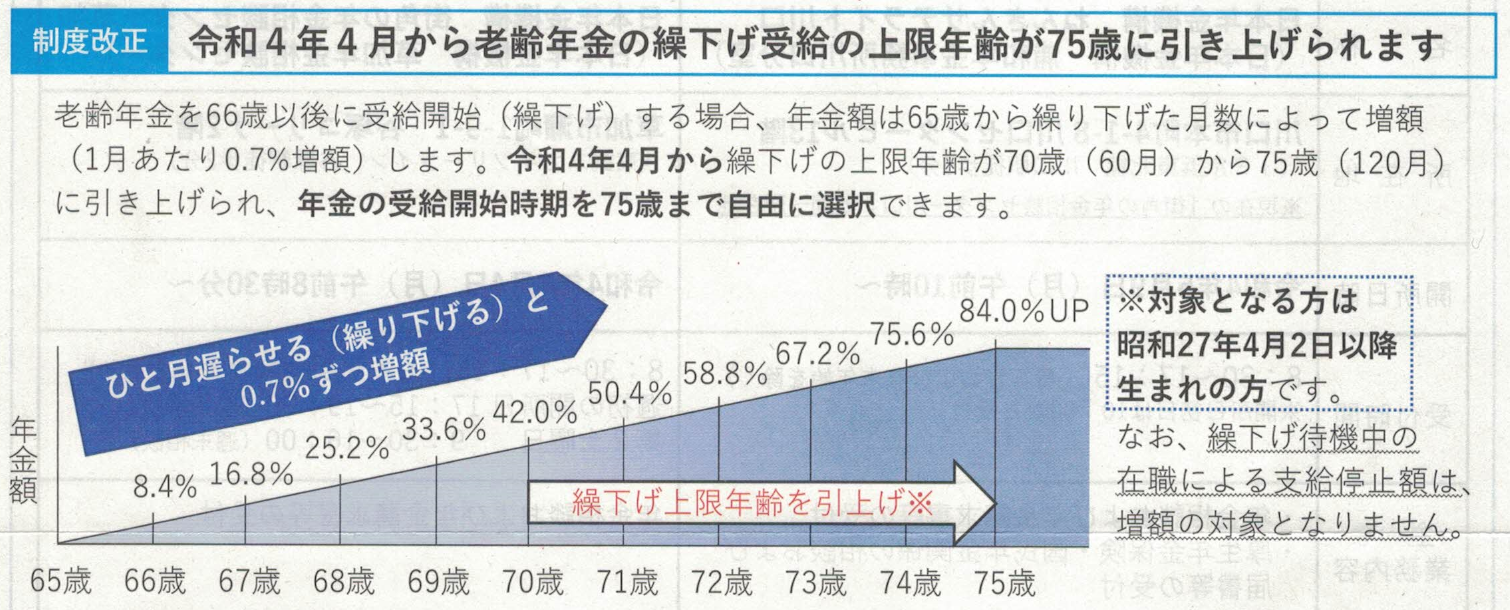

制度改正「年金の繰下げ受給の上限年齢が75歳に引き上げられます。」

今までは70歳までチャージして42%増額出来ましたが、

75歳までチャージすれば84%増額出来るから

年金受け取らないで仕事して^^

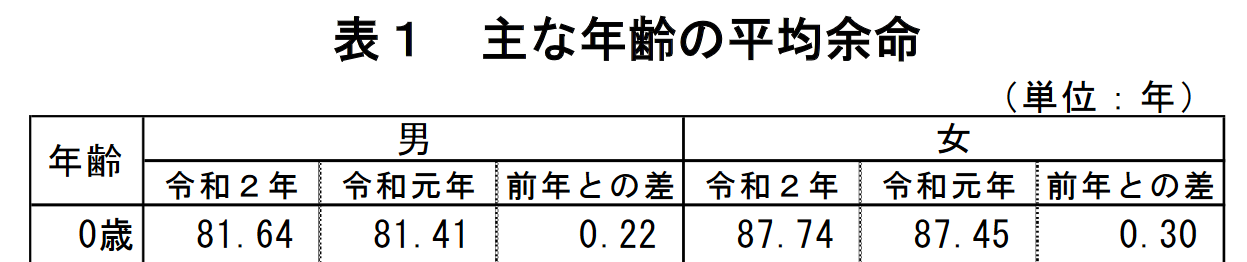

さらに厚生労働省の平均余命を見るとちょっと笑えなくなる。

男は81歳、女は87歳。(令和2年度)

75歳で受け取るという事は平均的に6年程度しか受け取れずに亡くなる可能性があるのですが、つまりこの「事実」からみるに「あわよくば受け取らないまま…」という意図が無いとは言えない、75歳まで繰下げを可能にしたのは政府であり、平均余命を出しているのも政府。狂気のようなものすら感じられる。

しかし事実日本に居るので対応していくしかない、

なるべく分かりやすくまとめていくことにしよう。

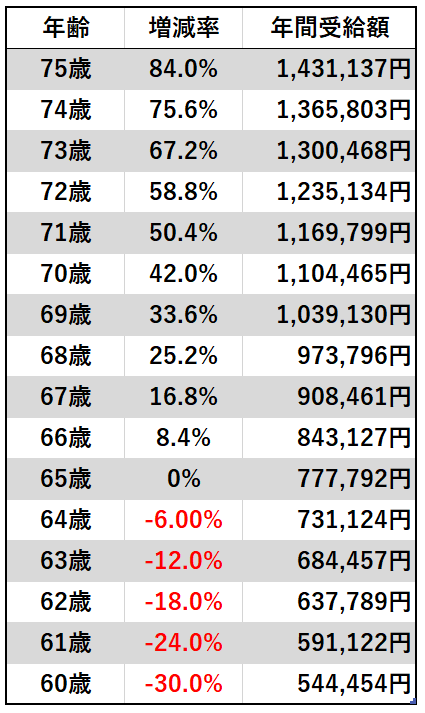

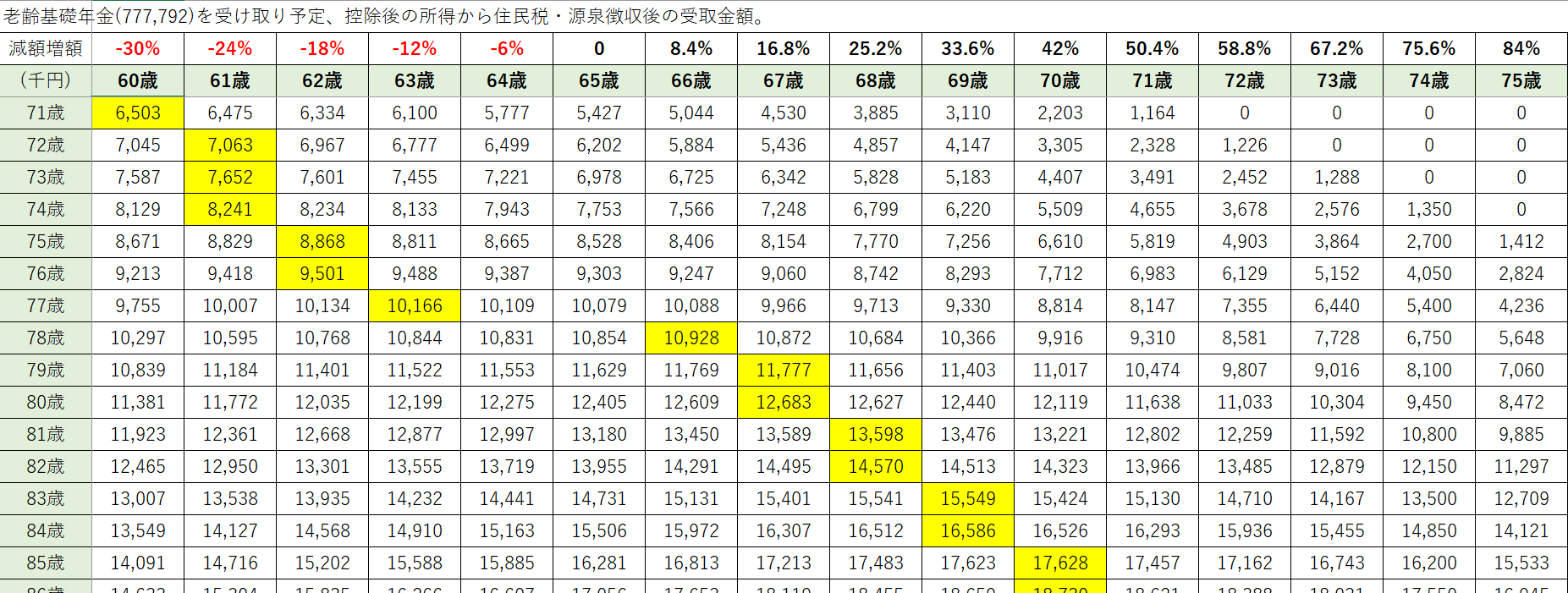

何歳で受け取るといくらになるかという年間受給額は以下の通り。

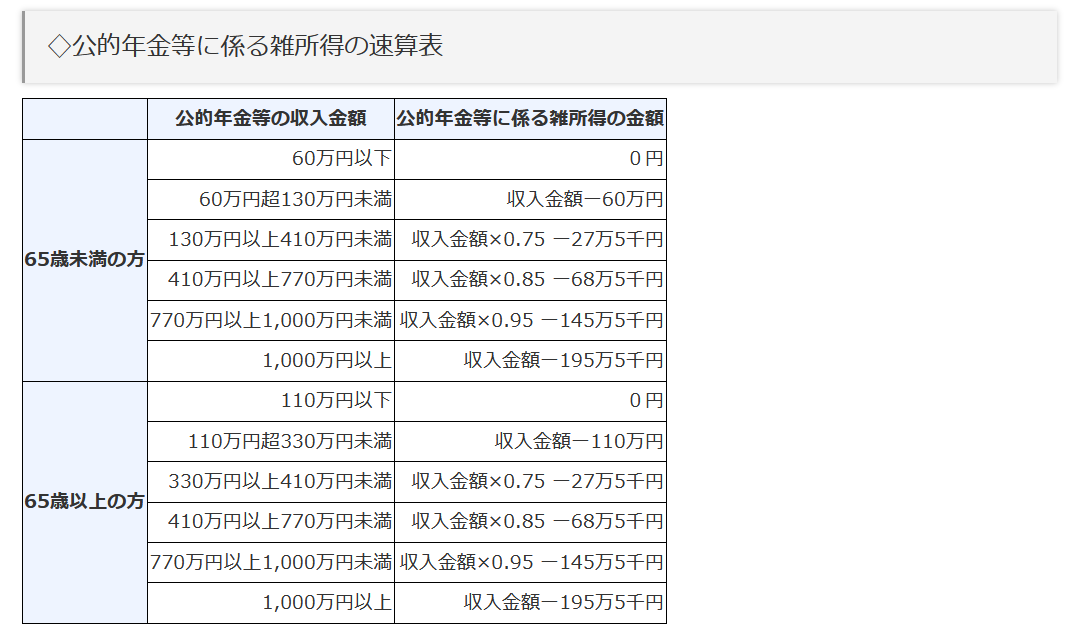

所得税や住民税などの個人にかかる税金を無視しています。

なぜなら年金に係る控除はかなり大きく、基礎部分の年金受給額程度ならほぼ飲み込んでしまいますので割愛。

一般的にはここから2階部分や別部分の受給があると思いますが、流石にそれは人によってかなり違うので、個別計算ですね。

さて、↑の繰下げ受給をパっと見てどこで受け取りたいと感じますか?

◆ 自分が健康で無くなるギリギリまで粘って受給?

正常な判断がそこで出来ますか?

◆ 早めに受給?

年金受給中にまだ健康で働いて給料を得たら、減額された年金額からさらに減額され、最悪は全額まるまる受け取れない可能性もあります。

さらに

年金をこの年齢で年金を受け取ったら一番メリットがあるのは何歳で亡くなった(受給が止まった)場合という表を以前依頼されて作ったのですが、それの令和4年4月版。

繰上げ受給で60歳から受け取った場合は71歳の受給まで。

61歳なら74歳まで

62歳なら76歳まで

63歳なら77歳まで

64歳と65歳はなんと

全パターン中一度も最大メリットを生まない受給タイミングなのです。

一般的な年金受取時期に受け取るのが一番損をするとか、もう心が苦しいです。

ちなみにその後も続き

男性の平均余命とされる81歳頃がMAXとなる受給タイミングは67歳~68歳。

今回の71~75歳で受け取った場合は

71歳なら89歳

72歳なら91歳

73歳なら93歳

74歳なら95歳

75歳なら96歳

女性の平均余命(87歳)であれば、71歳まで繰り下げれば効果的かもしれませんが

96歳って…。

例えば平成元年生まれの方(1989年生まれ)が22歳から65歳まで国民年金を支払い続けた場合、1,170万円支払います。

保険料がこれからずっと変わらず、受取額が変わらなかった場合は

75歳まで繰り下げたら9年受給、

60歳まで繰り上げたら22年受給すれば支払った額以上は受け取れると言えるでしょう。

ただ今までの実績から保険料は上がるだろうし、受取額は下がると思いますし、

税率は上がるだろうし、控除は減っていくと思いますので

事実を事実として受け入れ、自分で考えましょう。

自分の未来を、判断の鈍った未来の自分を、

陥れよう、かすめ取ろうとしている仕組みに、組織に、人に任せてはいけません。

日本はもう大分前からただ乗っていれば安心な船ではありません。(失われた30年)

気付きはきっかけに。

きっかけを行動に。

行動を習慣に。

当たり前を疑い気付きに。

自分の行動を自分で決め、責任を持ち、覚悟を決める。

ならば道が広かろうが狭かろうが登りだろう下りだろうが上手くいこうがいくまいが関係ない、多少の苦難は「これだけ厳しい覚悟で臨んでいるん」だ。

「これが苦難?こんなの合って当たり前」

「カッコ悪い?何が?こうなりたいんだから気にならないよ」

本当に心の底から拳を握り締めて喜べるのは

きっとそれが出来た時。

それが出来る人へのご褒美なんじゃないかと私は思う。

コメント