さて、昨日は老齢基礎年金について書いたが、少しおさらい。

厚生年金で支払っている人はその中に国民年金が含まれているので、勝手に2階建て分支払っている。

その国民年金分の支給される年金を「老齢基礎年金」と呼び、40年分払ったら、年額MAXで78万、月額に直すと7万円弱が一生涯もらえる、という事。

さらに60歳からもらったり70歳からもらったりすることで、早くから渡すから減らすよ。ってのと

後まで我慢してくれたから増やすよ。ってのがあり、繰り上げ受給で60歳からももらえて、繰り下げ受給で70歳までチャージする事が出来るんです。

65歳を基準として繰り上げる場合は1ヵ月につき0.5%減額され、繰り下げる場合は1ヵ月につき0.7%増額されます。

そしてそれは一生涯変わらないという事。

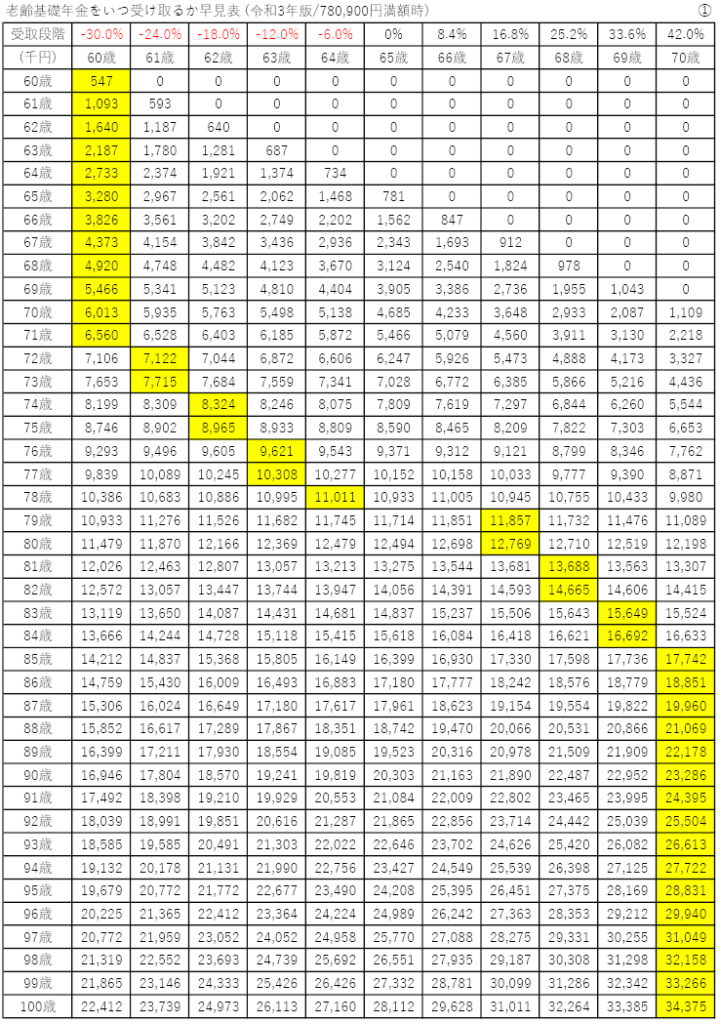

では、実際に年金を60歳から繰り上げてもらうから70歳まで繰り下げてもらう人で比較してみよう。

例として今年の老齢基礎年金の満額 780,900円/年 を基本に考えます。

60歳の場合は30%減で546,630円(-0.5%*12か月*5年で-30%)

70歳の場合は42%増で1,108,878円(+0.7%*12か月*5年で+42%)

71歳までは60歳から繰り上げて受給するのが得。

73歳までは61歳から繰り上げ受給

75歳までは62歳から繰り上げ受給

77歳までは63歳から繰り上げ受給

78歳までは64歳から繰り上げ受給

65歳で等倍で受け取る方がメリットがある時期は存在しません。

66歳も同じ。

80歳までは67歳から繰り下げ受給

82歳までは68歳から繰り下げ受給

84歳までは69歳から繰り下げ受給

85歳から後は70歳から繰り下げ受給した方がメリットがあるという結果になりました。

65歳設定で受け取れるようになるのに、最大値メリット無いとか。

ちなみにこれはずっと繰り上げが-0.5%、繰り下げが+0.7%だったらという計算なので、増えたり減ったりすれば変わる。

さて、ここで一つ問題が出てきます。

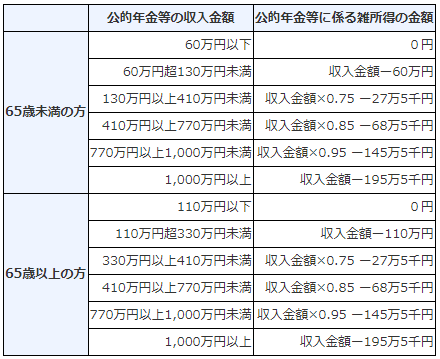

老齢基礎年金は非課税所得ではなく、雑所得。つまり所得税がかかります。

ここで決定した雑所得が所得税の対象ですが、ここでも複雑、支払いの段階で「源泉徴収」された状態で支払われます、今は 5.105% です。

No.1600 公的年金等の課税関係|国税庁 (nta.go.jp)

源泉徴収の内容はこんな感じ。

| 所得税法第203条の3第1号・ 第4号適用分 | 老齢基礎年金、老齢厚生年金、64歳までの特別支給の退職共済年金を受けている方 |

|---|---|

| 所得税法第203条の3第2号・ 第5号適用分 | 65歳からの退職共済年金を受けている方 |

| 所得税法第203条の3第3号・ 第6号適用分 | 退職年金(退職等年金給付)、経過的職域加算額(退職共済年金)を受けている方 |

| 所得税法第203条の 3第7号適用分 | 上記第1号~第6号に該当しない方 |

どの年金の分で徴収してるよ!そこで計算された所得税額で徴収してるよ!という内容ですね。

令和2年分 公的年金等の源泉徴収票|日本年金機構 (nenkin.go.jp)

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

| 一般の控除 対象配偶者 | 老人控除 対象配偶者 (70歳以上) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

老齢基礎年金のみで考えれば基礎控除で全て控除出来てしまうので、所得税無し、住民税は均等割り分だけ払えば良い事になりますが…当然それでは生活出来ません。

基礎控除のみで全額控除される金額の上限は

60~64歳で108万円/年まで

65歳からは158万円/年まで

年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。|日本年金機構 (nenkin.go.jp)

配偶者控除もあった場合に全額控除される金額の上限は

60~64歳で151万円/年まで

65歳からは196万円/年まで

所得の分岐点も大事だが、年金のみの所得ではなかった場合年金が減る可能性もあるので注意。

在職老齢年金の支給停止 (nenkin.go.jp)

60~64歳で年金を合わせて28万円/月までは満額支給

65歳からは47万円/月まで、それ以上の人は全額もらえる条件が「収入を得ない・働かない」なので考察しません。

働きながらでも年金もらえるけど、これ以上稼ぐなら年金いらないよねって事で減らされます。

厚生年金を145,000円/月で年174万円もらうとして考えてみましょう、65歳超でも基礎控除だけでは補いきれません、国民年金で780,900円もらいますから、配偶者控除があっても限度があります。

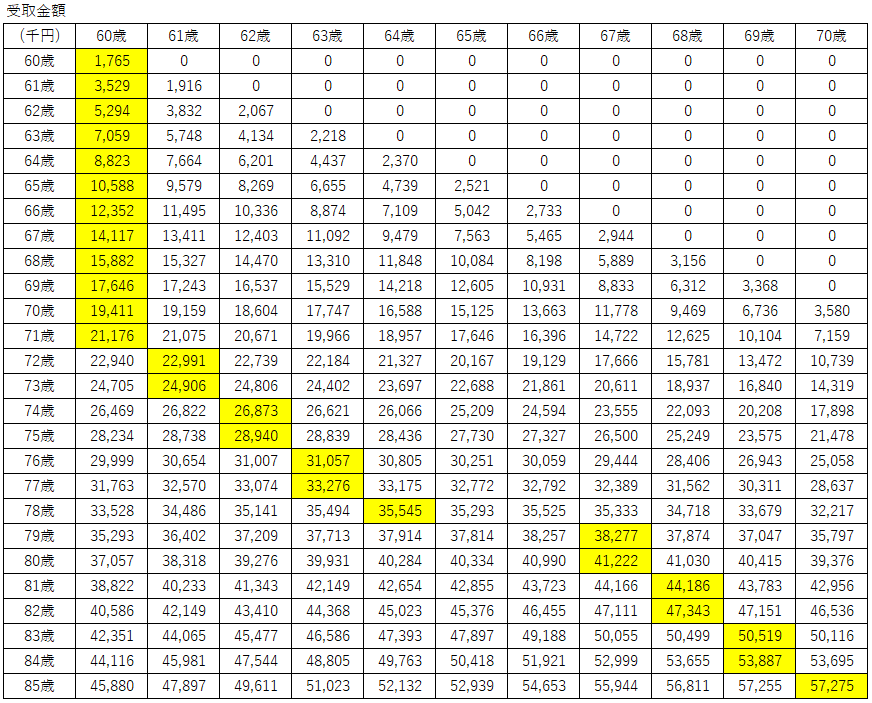

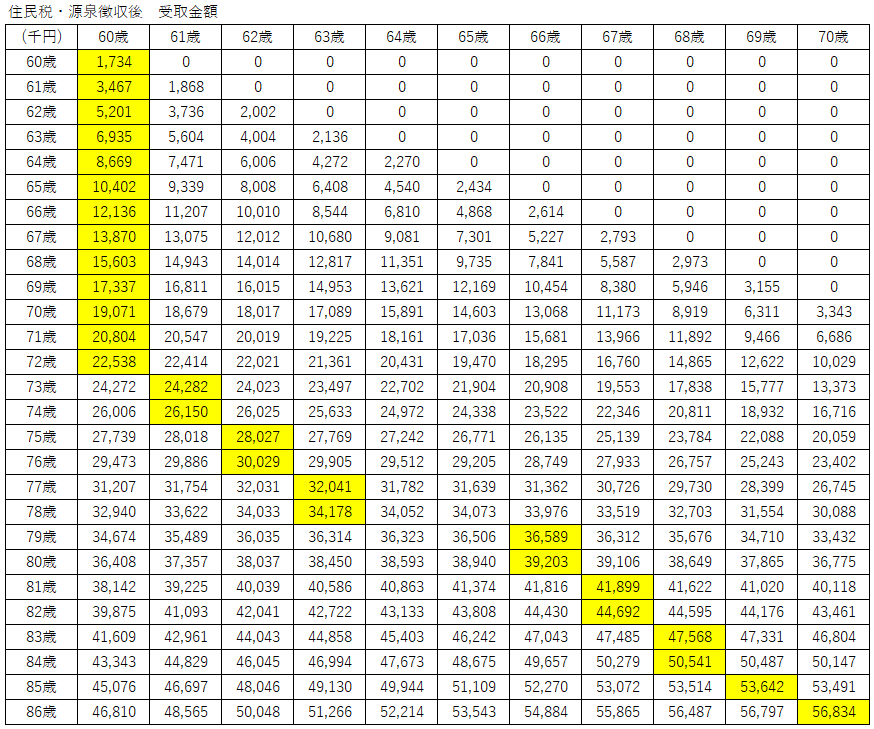

さぁ、では先ほどの年金をいつ受け取るのかという表にこの源泉徴収分を加味して考えてみましょう。

85歳で分岐してしまったので、85歳までで計算します。

85歳時に最低でも4580万が、70歳まで繰り下げた場合は85歳時に5720万が入るんですね。

税引き後の様子、ちょっと変わりましたね、65歳に最大値が無いのは変わらずですね、額面的に悪くは無いハズなのに。

70歳まで収益の確保が出来、かつ平均寿命以上生きる前提で受け取るならば繰り下げ。

この先どうなるか分からない、もらえなくなったりすごく減ったりするのは…という場合は繰り上げ。

という感じでしょうか。

今日の余談。

加給年金

厚生年金保険の被保険者期間が20年以上ある人は、その人に生計を維持されている条件なら給付される年金。

加給年金|日本年金機構 (nenkin.go.jp)

| 対象者 | 加給年金額 | 年齢制限 |

|---|---|---|

| 配偶者 | 224,700円プラス 165,800円で 390,500円 | 65歳未満であること (大正15年4月1日以前に生まれた配偶者には年齢制限はありません) |

| 1人目・2人目の子 | 各224,700円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

| 3人目以降の子 | 各74,900円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

こういうのもありますが、がっつり共働きの夫婦は恐らく対象外。なぜなら配偶者の被保険者期間が20年未満でなくなてはなりません、社会保険にギリギリ入らない程度で止めている場合は問題ありませんが、これもちょっと特殊な感じですね。(厚生年金または共済年金の被保険者期間)

働きながら年金受給時のシミュレーションとかもしてみようかな。

年金28万で基礎控除もあったらもうほぼ計算必要なさそうではあるが。

\ 最新情報をチェック /