さていつも通りし~んとしていたIRが更新されましたね、もう少しIRに内容というか動きがあると良いのですが、まぁ…今は黒字にしないと年間売上総額ぐらいある短期借入に飲み込まれますからそれどころじゃないですね。

本格的な更新は四半期ぶり、では見ていきましょう。

「継続企業の前提に関する注記」の記載解消に関するお知らせ

今まで記載していた継続企業の前提に関する注記部分の記載をやめるというお話。

当社グループは前連結会計年度において、多額の営業損失、経常損失及び当期純損失を計上し、2025年6月20日付で取引金融機関全行と締結した返済に関する変更契約では、2026年6月末を初回の満期日とした上で、以降業績の進展により1年ごとに延長更新する旨を定めております。これにより当中間連結会計期間末日におきましても、引き続き返済期日が1年内の借入額(7,717,500千円)は手元資金(905,232千円)に比して多額となっているため、継続企業の前提に重要な疑義を生じさせるような事象が存在していると認識しております。

一方で、前連結会計年度末に事業方針を従前の拡大重視から選択と集中へと大きく転換し、赤字事業からの撤退を含む大規模な事業・資産整理並びに固定費削減等を行った結果、第1四半期連結会計期間(2025年4月から同6月末)において連結営業黒字に転換いたしました。続く第2四半期連結会計期間(2025年7月から同9月末)においても黒字を維持し、2四半期連続での連結営業黒字を達成するとともにキャッシュ・フローも改善しております。

引き続き連結営業黒字を継続し、満期日の延長更新の確実性が高まることで、返済期日が1年内の借入金が手元資金に対して多額となっている状況は解消されます。しかしながら、今後の事業の状況によっては、今後の資金繰りに重要な影響を及ぼす可能性があることから、現時点では継続企業の前提に関する重要な不確実性が認められます。

なお、中間連結財務諸表は継続企業を前提として作成しており、継続企業の前提に関する重要な不確実性の影響を中間連結財務諸表に反映しておりません。

つまり、赤字と80億円弱の短期借入と10億弱の手元資金という状況、今後も今回みたいな黒字を維持できれば返済延長が可能になるけど、事業継続に不安は残っている状態です…というのをやめるわけですから

黒字化も続いてるし、預金も増えた、業績が良ければ延長更新という合意も取れてるし、もう延長できる見込みが立ったから、高額な短期借入をごそっと返さないといけないリスクは実質的に下がってるよねって事からざっくり言えば

「もう危険な会社じゃないよ」

って事ですね、ソレハドウカナ~。

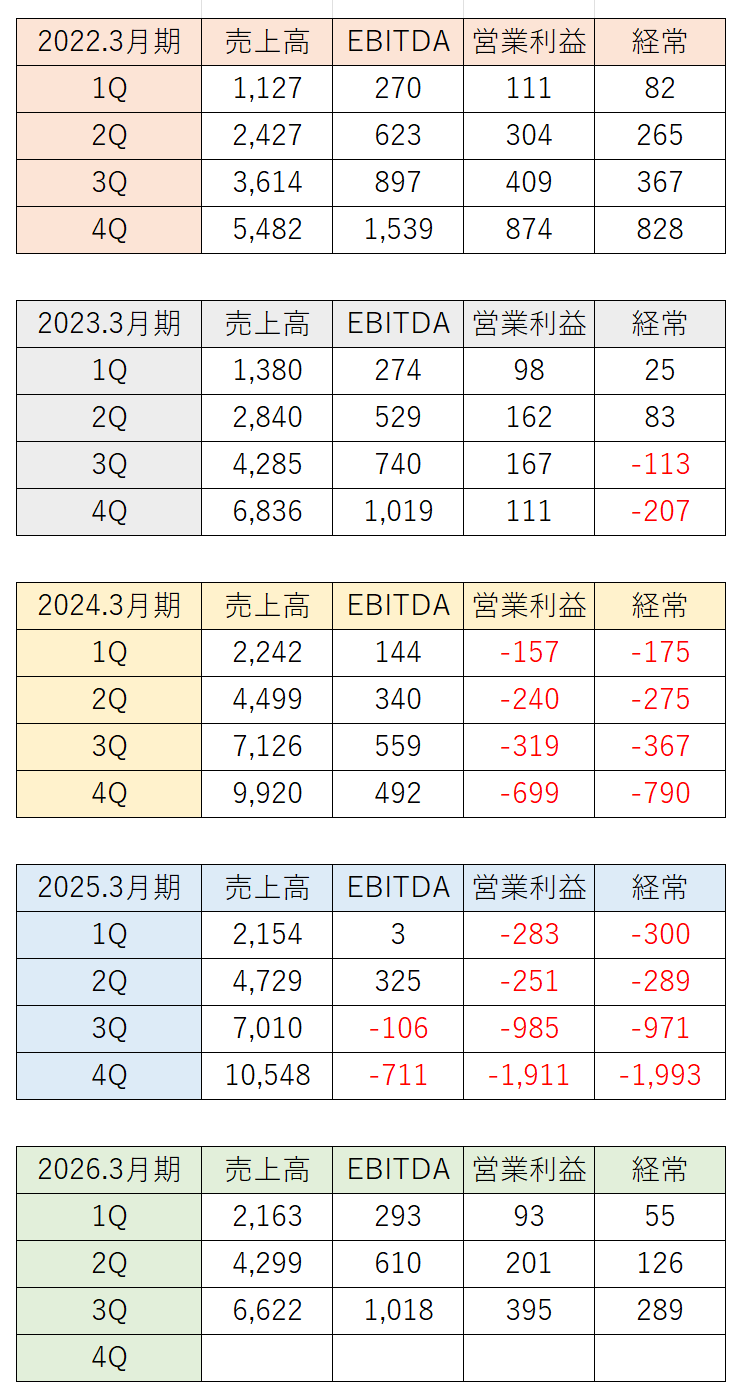

2026年3月期第3四半期決算短信〔日本基準〕(連結)

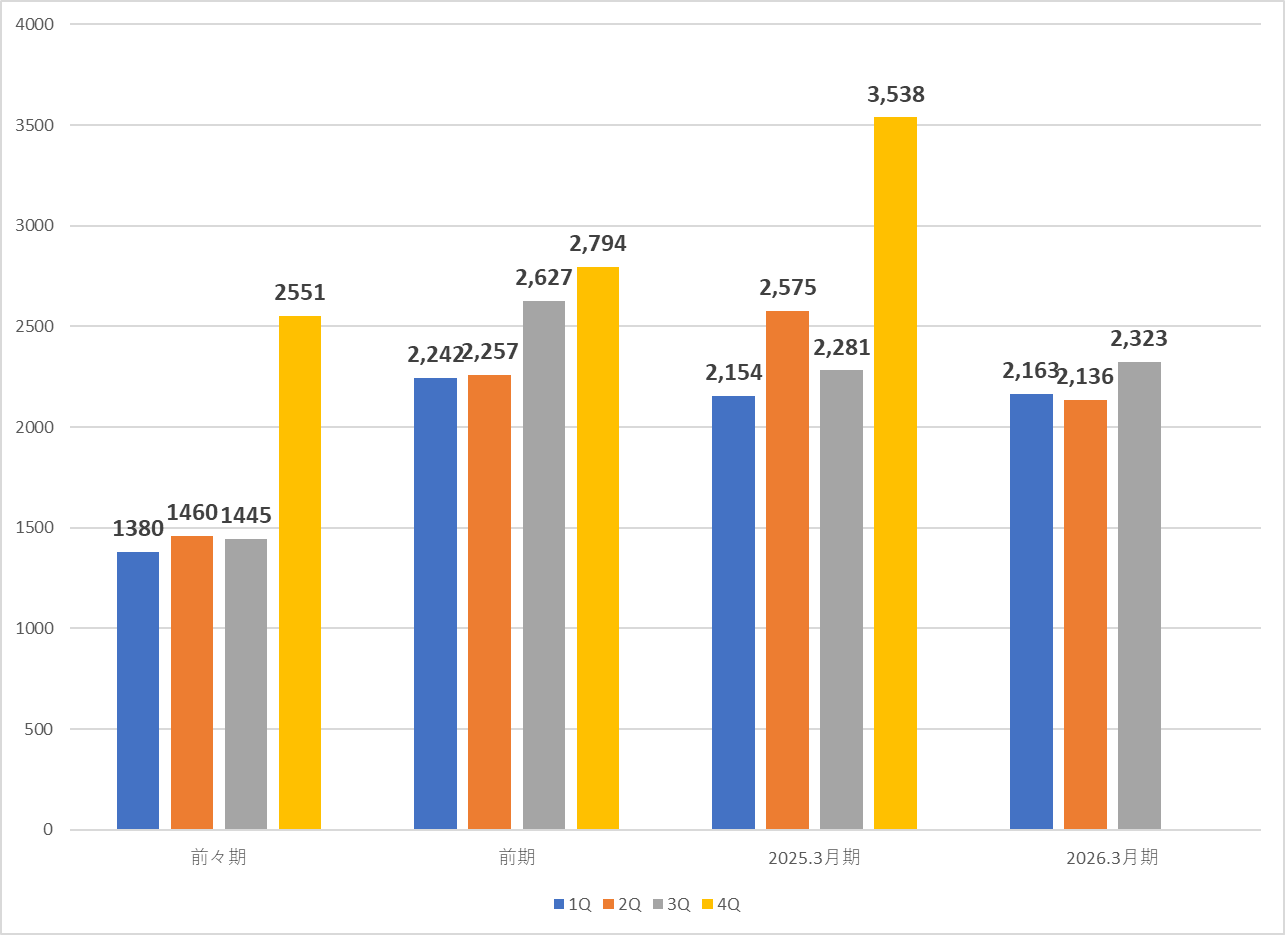

はい、いつもの4期売り上げ比較。

色々と整理した後の売り上げとしてはかなり好調のように見えますね。

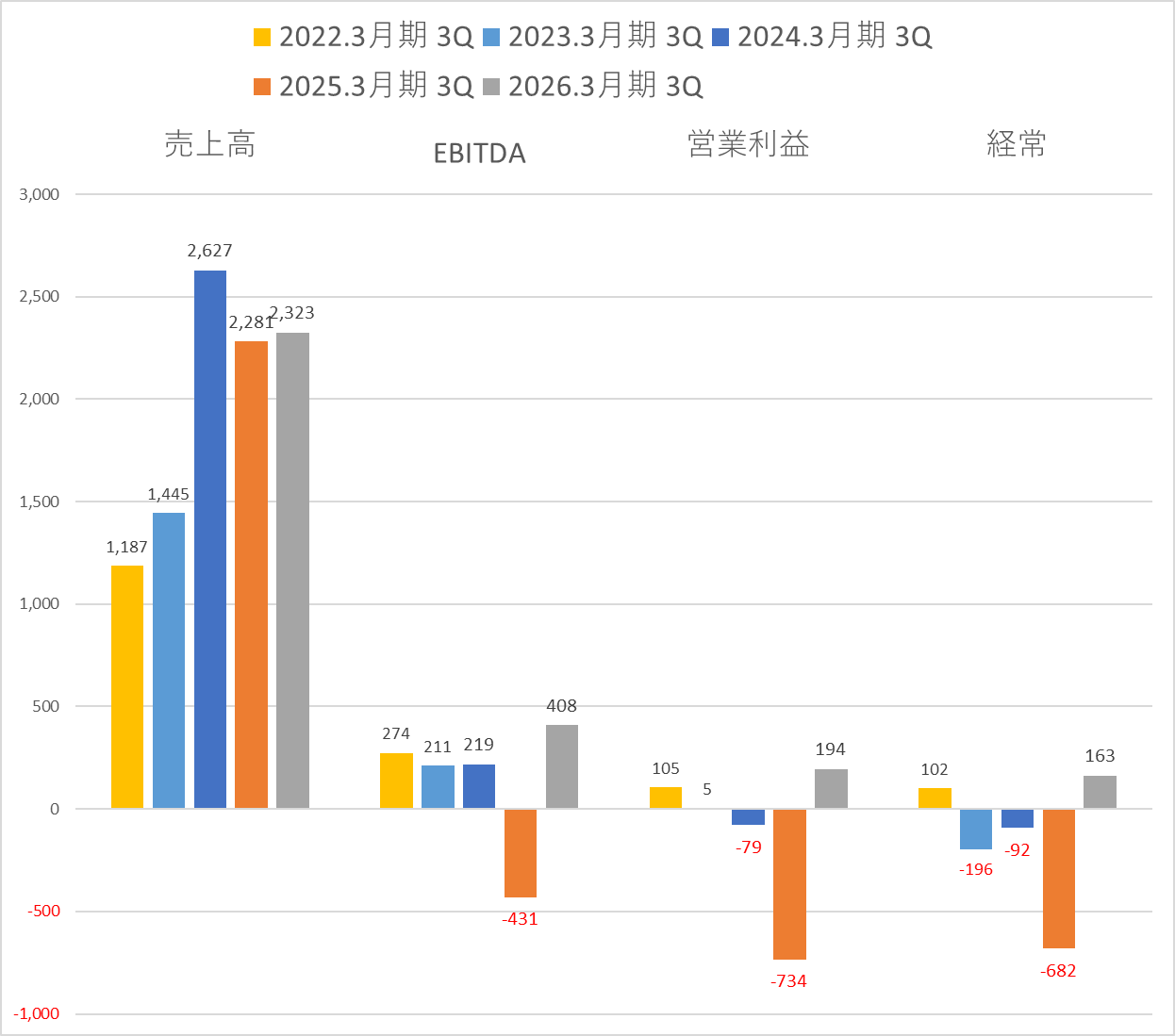

続いて第三四半期のみにフォーカスした5期比較表。

ライブドアが無かった時の方が売り上げは少ないけど利益は多かった、EBITDAは売上に対して当時の3Qで23%だったのでので、今期は17.5%とまだ水準としては届いていませんがもう少しといった所、さらにEBITDA見れば大きめに見えますが、そりゃ今は大きく見せたいので残しますが、来年はどうなるか…といった所でしょうか。

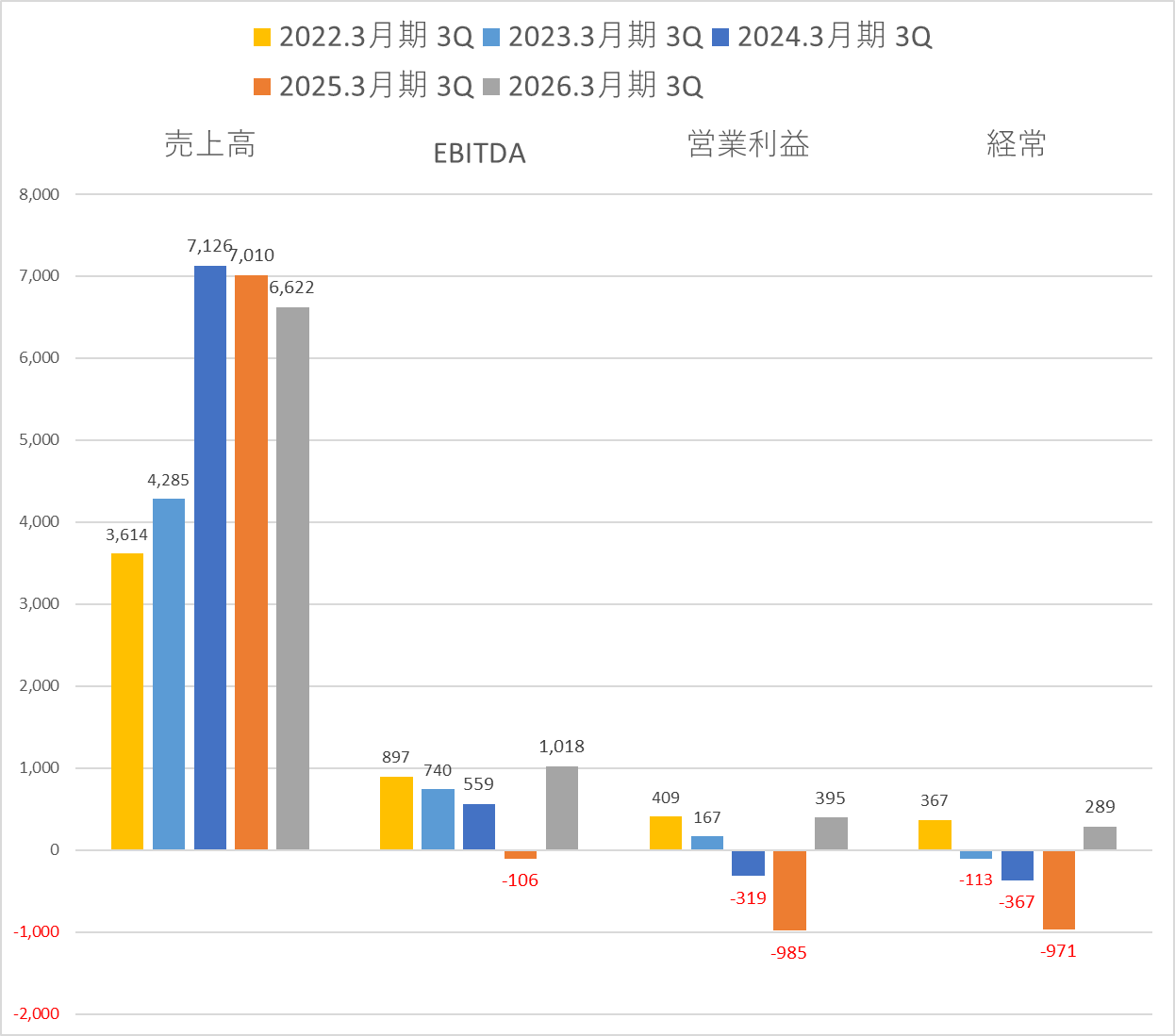

1~3Qまでの累計値で5期比較表。

ライブドアが入る前の営業利益は良いですね~給料もしっかり取って納税もしっかりして、社会の器として素晴らしい仕上がりだったのに~。

伴さんはこの短期間で荒れた状態をほぼちょっとしたテコ入れのみでここまで健全化している…と考えると凄いですね。

最終四半期も同程度で推移すれば6月の事業計画通り売り上げ87億円(目標)も問題無し、営業利益3億はもう到達済み、EBITDA12億も違和感はありません。

なんと、前はほぼアテにならなかった事業計画が計画通りではないか!さすがに配当はまだだろうけど、株主に対しても結果で示している感じは好感触。

IRは全然更新してくれないけど🤣

2026年3月期第3四半期決算短信 補足説明資料

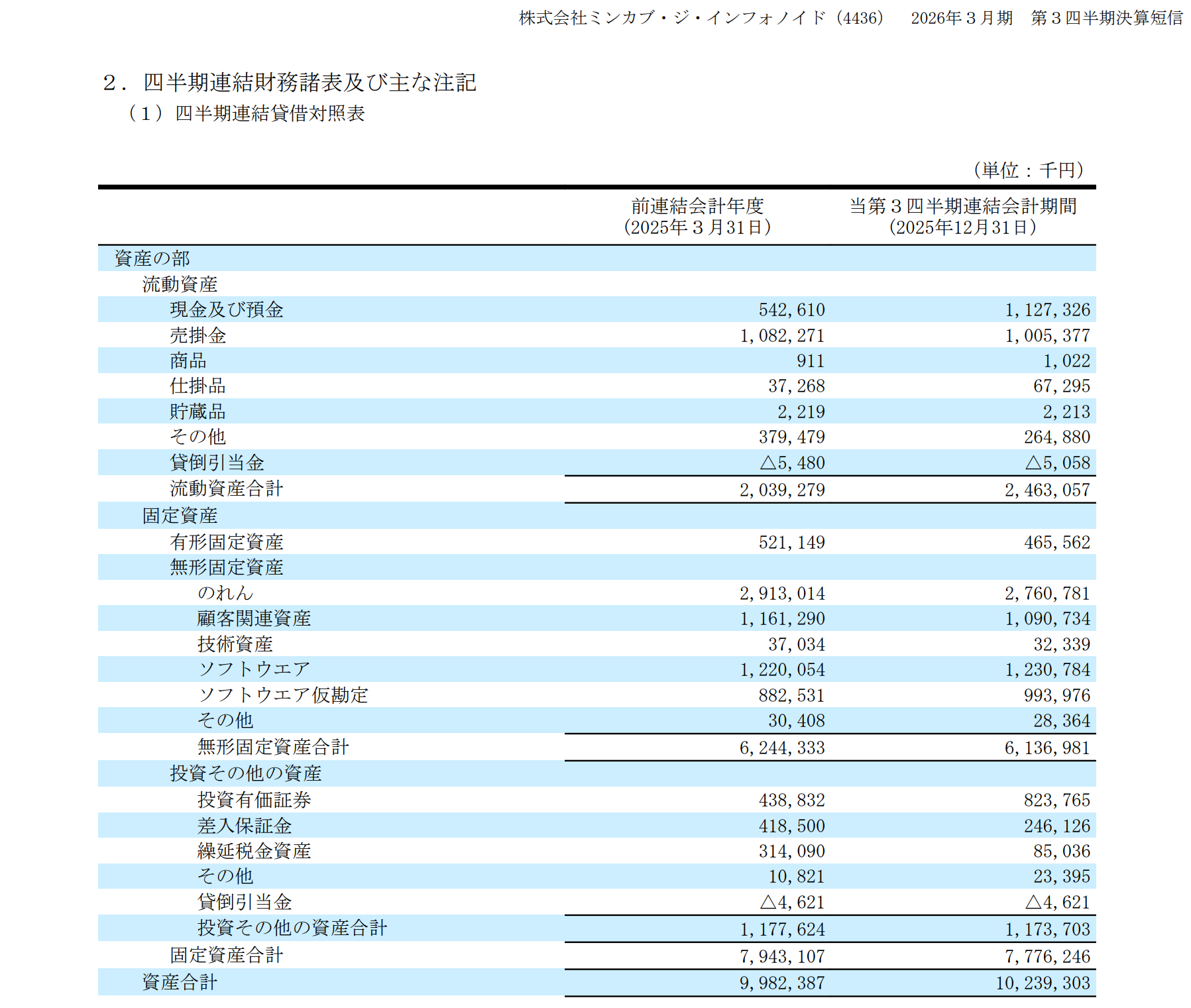

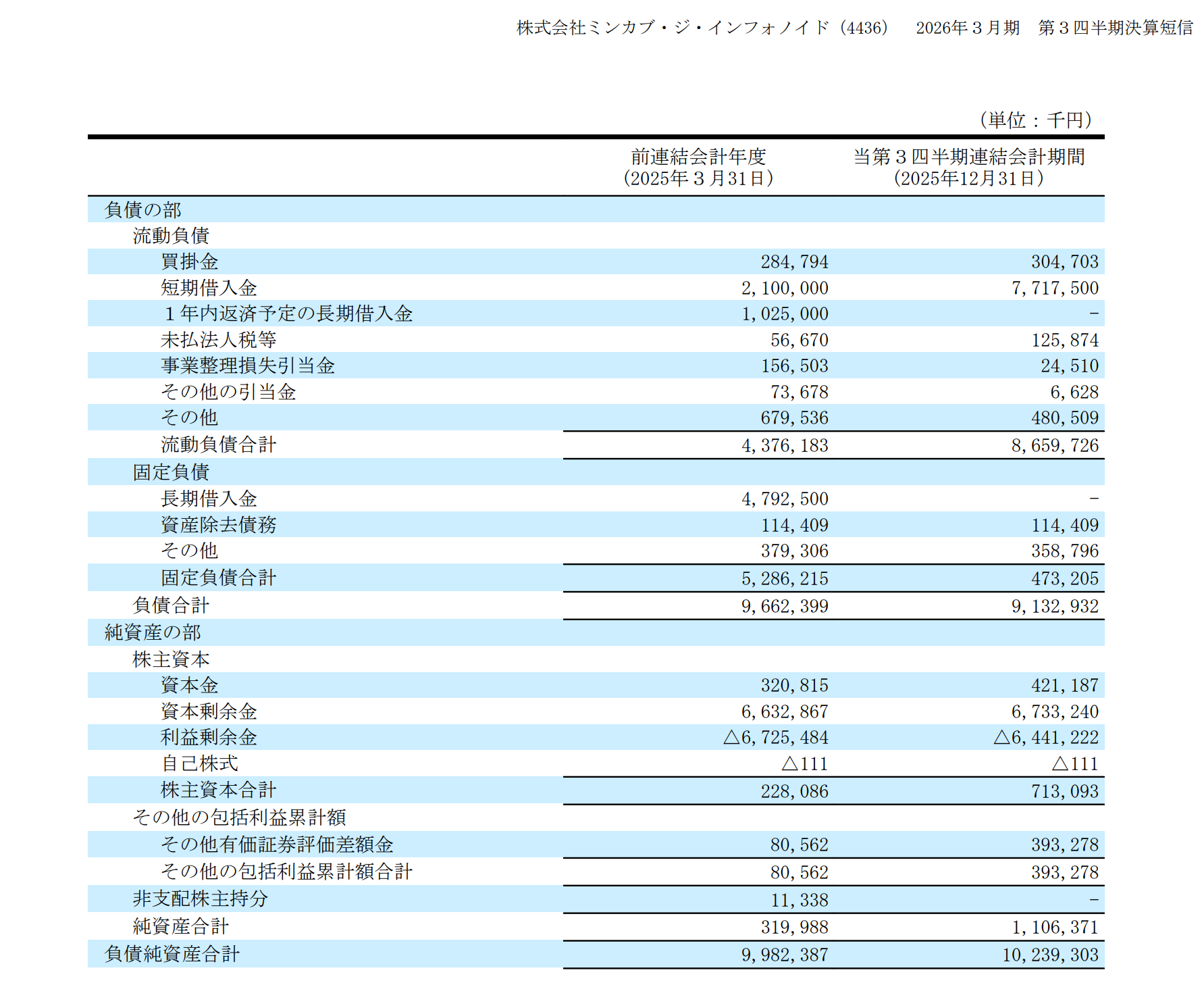

IRの第三四半期の貸借対照表より。

注目は現金が5.42億円から11.2億円に増えている事、そして…

短期借入、1年以内に返済予定の長期借入、そして固定負債である長期借入などが集約した「流動負債」である短期借入金が77億1750万円あるという事。

これを再組立てするんだろうけど、あえて記載を取ったという事は…というか流石にシンジケートローンの時のように公表しないはしないのかな?でも事業継続のリスクの最も大きい所だしどう表現するのだろうか🤔

まぁ次は決算だしそこで分かるか。

2026年3月期第3四半期決算説明会資料

最終四半期も同程度で推移すれば6月の事業計画通り売り上げ87億円(目標)も問題無し、営業利益3億はもう到達済み、EBITDA12億も違和感はありません。

なんと、前はほぼアテにならなかった事業計画が計画通りではないか!さすがに配当はまだだろうけど、株主に対しても結果で示している感じは好感触。

と書いたばかりですが、どうやら上方修正しているようです。

前計画:売り上げ87億/EBITDA12億/営業利益3億

修正版:売り上げ88億/EBITDA13億/営業利益4億

との事、着実に売り上げが立つものにフォーカスした結果広告売上は下がったままなのに売り上げ自体がついてくるという結果になったのか、ほほう。

預金を増やし、自己資本比率を戻す。

こんな年度もまたがず短期間V字に戻るって…逆に瓜生氏は何をしたんだ🤣

B2Bの既存資産活用がイイ感じ。

韓流!K-POP!モバイルからのKstyleで推しパス~!とかK-POPの音楽イベント~…ってよく見たら韓国ばっかりだし、会員制とか一次先行とかなんか…もういいか。

こうした一過的かつ収支のゆらぎの多く、クセや波の強い興行ビジネスではなく既存資産を市場規模の違う場所かつB2Bで活用・展開し始めたこと。これがいい。

例えば

株探をアメリカや韓国の証券会社と提携させ日本株への投資需要を取り込む。

市場規模は個人投資家2000万人、証券会社は130社。

日本の市場規模は個人投資家2500万人、証券会社は260社で現状のミンカブのシェアを把握した上でまずは3年計画でその30%(40社)と契約しよう、月額は500万円/社で3年後は年間見込みの中では最大24億円規模の事業に成長させると。

ただ韓国と手を組むにしても白メガネで美男美女と戯れるのか、市場規模の大きな場所へ新たな需要を提供し開拓するのか、大きな違いですね。

しかも失敗したとはいえ多少のノウハウやツテは手に入ったでしょうから、それも無駄にしない…伴さん、やり手ですね🤔

当然それだけではなく

みずほと手を組み、投信のレポートや運用報告、チョイスや解説などの膨大な業務をAIに自動生成させる仕組みを投信ごとに設定、こちらも3年計画で1000ファンド、1ファンド10万/月なので年間見込みの中では最大12億円規模の事業に。

国内の上場企業や、これまでタッグを組んだ証券会社に対して株探の蓄積データから個人の興味や関心を含む行動履歴データ運用、国内260社と新たな対象として見ている130社の中から3年計画でまずは30社、1社300万/月なので年間見込みの中では最大10.8億円規模の事業。

金額の設定されていないところではミンカブアカデミーやIRwith、AIの動画自動記事化などありますが、こちらは具体的ではないというかIRに関しては自分のところも制御できていないと思うので、まずはミンカブ自身のIRがマトモにならないと説得力がないし、AIの動画自動記事化はホリエモンの娘設定のアレを引きずっている気がするので若干本筋の経営資源活用とは違うような気がします。

しかし総合的にB2Cやプラットフォーム系のB2B2Cの中間など見た目は良いし目立つ事業ではなく、確実性が高くお互いに利益になるような仕組みの中で目立たないけど事業対事業を主軸に伸ばそうとしているのは好感触。

現在今期の売上見込みは88億円ですから、計画を最大で推移した場合の3年後の売上は134.8億円かつ広告に頼らない売り上げが相当量占めることになるし経営資源の活用なので利益も相当なところでしょう。

その場合は結果を出した伴さんの取り分も、株主への配当もなかなかのものとなりそうですが

相変わらず低いところを推移していますね。

北尾氏の資産を18億円も減らしたままですし、今期もまた減らすことになると思いますが大丈夫なのかな?

Supplementary Materials for Financial Results for FY2026 Q3

FY2026 ending March 2026/ Q3 FINANCIAL RESULTS

Consolidated Financial Results for the Nine Months Ended December 31,2025 (Under Japanese GAAP)

英文資料もありましたがそちらは割愛、リンクだけ共有します。

生成AI によるマーケットレポート作成サービス「Robot Report AI」を正式ローンチ

これは先ほどの

みずほと手を組み、投信のレポートや運用報告、チョイスや解説などの膨大な業務をAIに自動生成させる仕組みを投信ごとに設定、こちらも3年計画で1000ファンド、1ファンド10万/月なので年間見込みの中では最大12億円規模の事業に。

のやつですね。

確かにみずほの投信は現在結構問題ありそうですからね、何件か運用されている方の話を聞きますが、結果は出ないし途中経過も雑でちょっとどうなんだろう…という運用だそうです、今後は選定から運用など変わっていくことでしょう、そしてその陰にミンカブの支えアリ…という事でまずはB2Bしかもみずほとの連携で収益化。

すばらし。

なんちゃらKINGは全て同じ仕組みで、広告がバンバン出てくるサイトに仕上がっているのでてんてんてん、といったところですが…w

ちなみに2026年2月14日現在、「ミンカブグループの運営するメディア一覧」にALISはあります、のれんの一括償却はしたし、サービス終了による償却費減少の項目の中にはあったけど、メディア一覧で言えばWeb3分野で残っているのはALISだけだし、ETHの認証システムというか受け渡しの仕組み自体は生きているし何かに使えそうだからと残している可能性がありますね。

さらにちなみに前期の決算資料でサービス終了による償却費減少の項目の中にあった項目たちはサービスの中から消えています。

ライブドアグルメもライブドアチョイスも超ワールドサッカーもありません、もう少し言えばWeb3の会社もたたんでいるので、むしろ残しているのはALISだけという感じか、このままだら~っと続くならそれはそれで良いけど、記事のストックとしては信用できないという事に変わりはない。

決算まで残り3か月、今回も何も触れられなかった、なんでも良いので情報が欲しいなぁ。

\ 最新情報をチェック /