今年の10月からスタートするインボイス制度(適格請求書等保存方式)

ざっくり概要はこちら

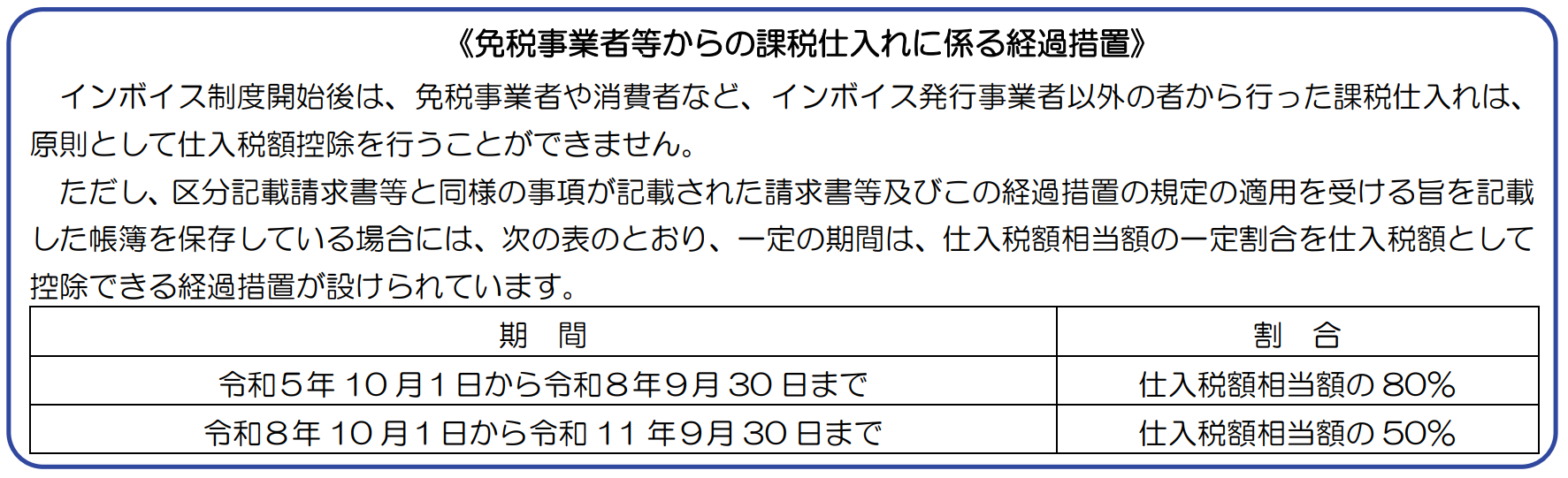

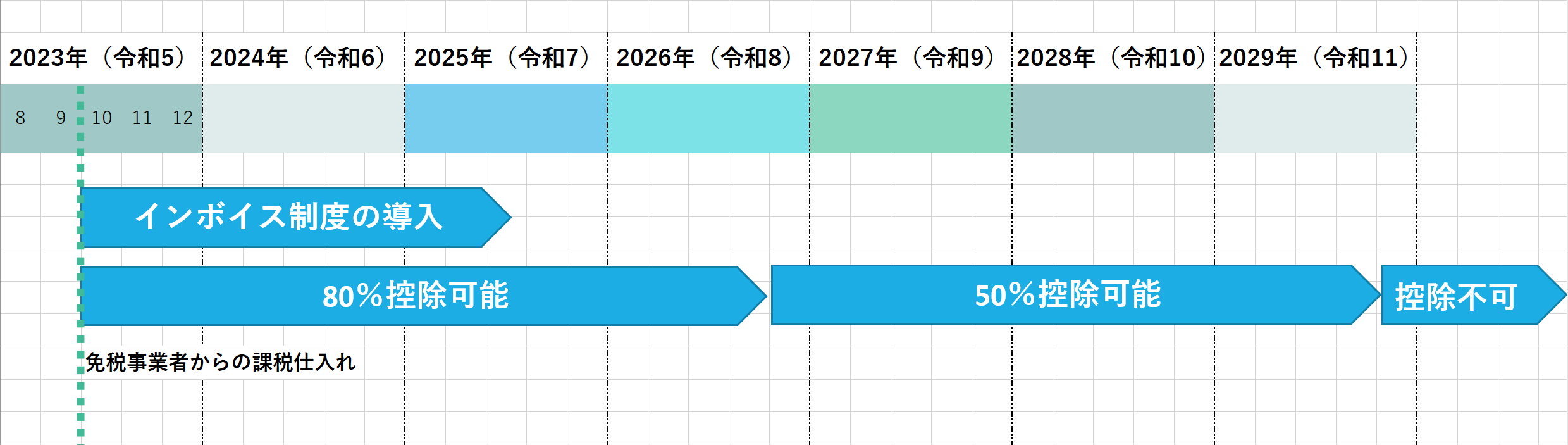

制度が開始されると「インボイス発行事業者以外からの課税仕入れ」には仕入税額控除が出来なくなりますが

制度をゆるめに適用して、移行をスムーズにさせるのが目的ですが、かなり長めに取っているようです。

文字だと分かりづらいか…表にすると

こんな感じですね。

売り手は請求書の様式を制度に合わせなければならないし、免税事業者なら課税事業者にならなければならないし、任意とは言うけどやらなかったら報酬が減ったり仕事が減ったりする可能性があり、

買い手は税申告の手間が増えるだけの業種にかかわらず、事業主全般を制限させる地獄の仕組みですが、とりあえずこの控除期間を活用する事で

売り手側は請求書に税表示は必要になりますが免税事業者のままで済みます。

しかし仕入れをする買い手側には残念ながらこの控除期間はさしてメリットではありません、相手がインボイスに対応してくれないと20%分税額控除出来ないので、インボイスに対応してくれる所に頼むか、20%分の控除出来ない分を値引きしてとなるでしょう。さらに区分請求書にも対応しない場合は完全に控除が受けられません。

本当にやばい制度ですね、インボイス制度。

あ、この制度は最終消費者には関係ありませんのでご安心を。

業としての買い手(仕入先)と売り手の問題です。

日本の免税事業者は全事業者の内およそ半数(40頁)。

つまり日本の事業者2人に1人(社)が「仕事減るかも」「報酬減るかも」といったなんらかの影響が出る可能性がある制度。

大丈夫か日本…ダメか?

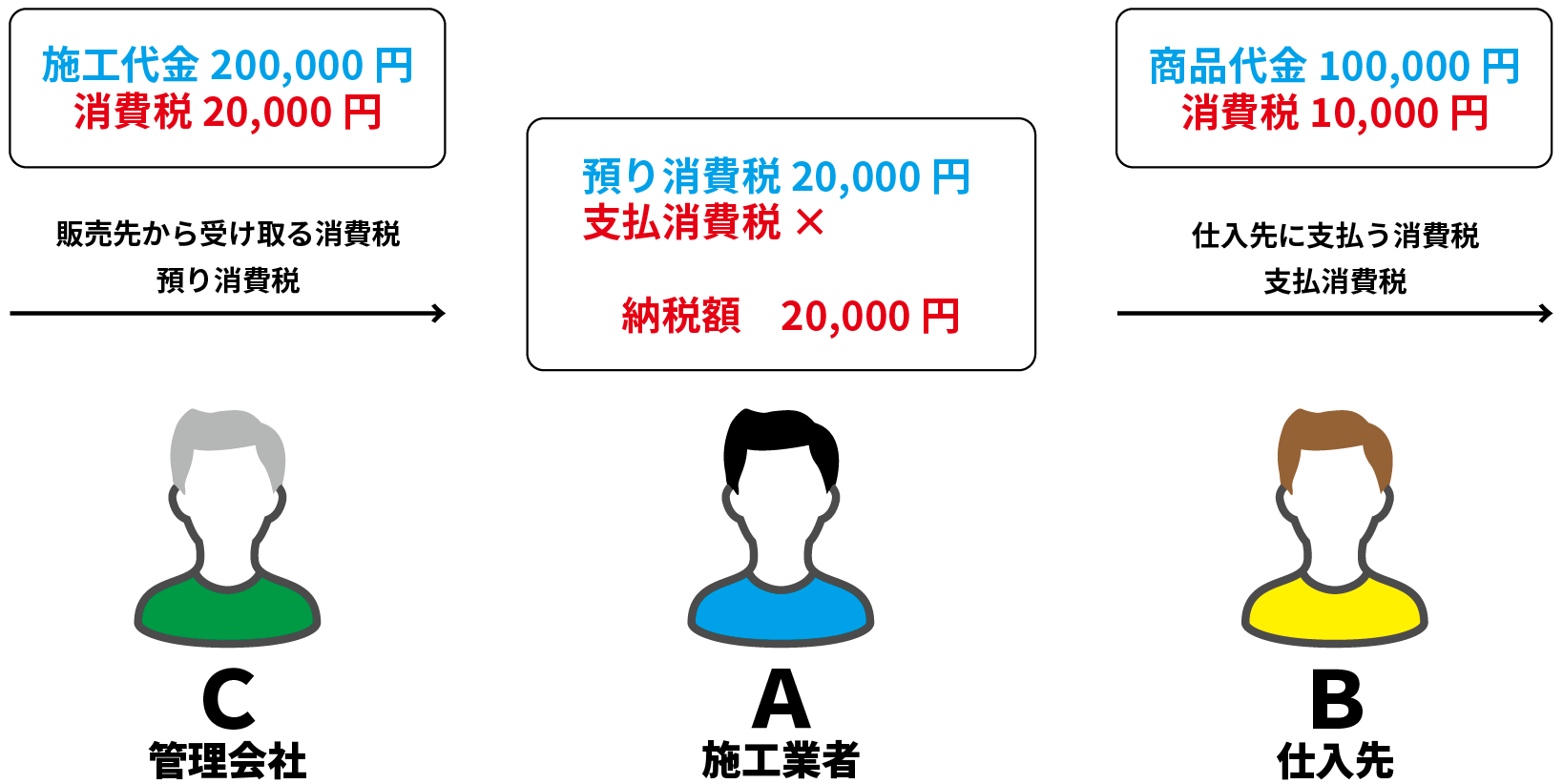

はい、では具体例を作ってみます。

登場人物は3者、ざっくり見ていきましょう。

具体例

設備工事を行う事業主のAさんは11万円でBさんから仕入れを行いました。

2日間作業を行い、C管理会社に22万円の請求を出しました。

仕入先のBさんがインボイス未対応かつ区分請求書未対応だった場合

C管理会社からの預かり消費税は20,000円

Bさんへの支払い消費税は10,000円だが税額控除が完全に出来ない。

納税は20,000円

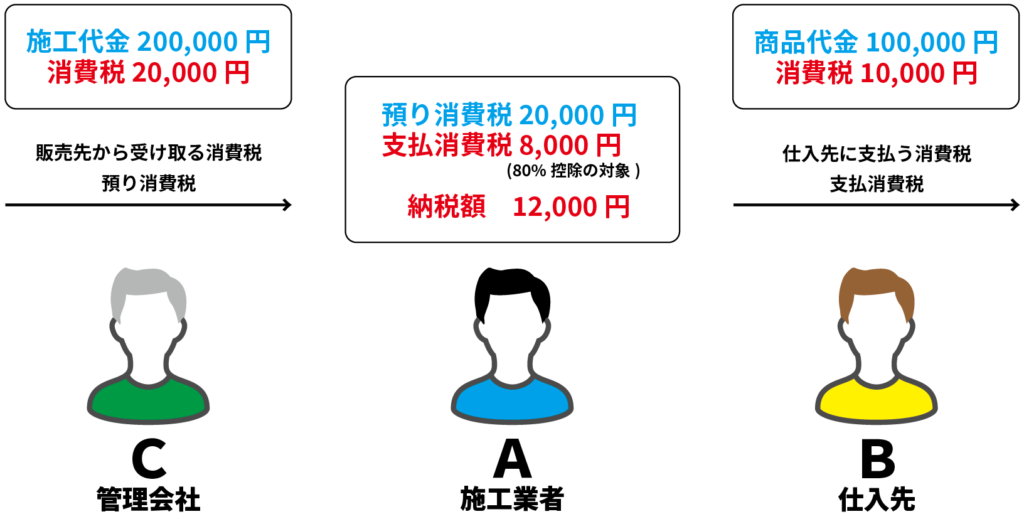

仕入先のBさんがインボイス未対応だが区分請求書に対応していた場合

C管理会社からの預かり消費税は20,000円

Bさんへの支払い消費税は10,000円、インボイス非対応だが区分請求書対応により80%控除で支払い消費税の扱いは8,000円に。

納税は12,000円

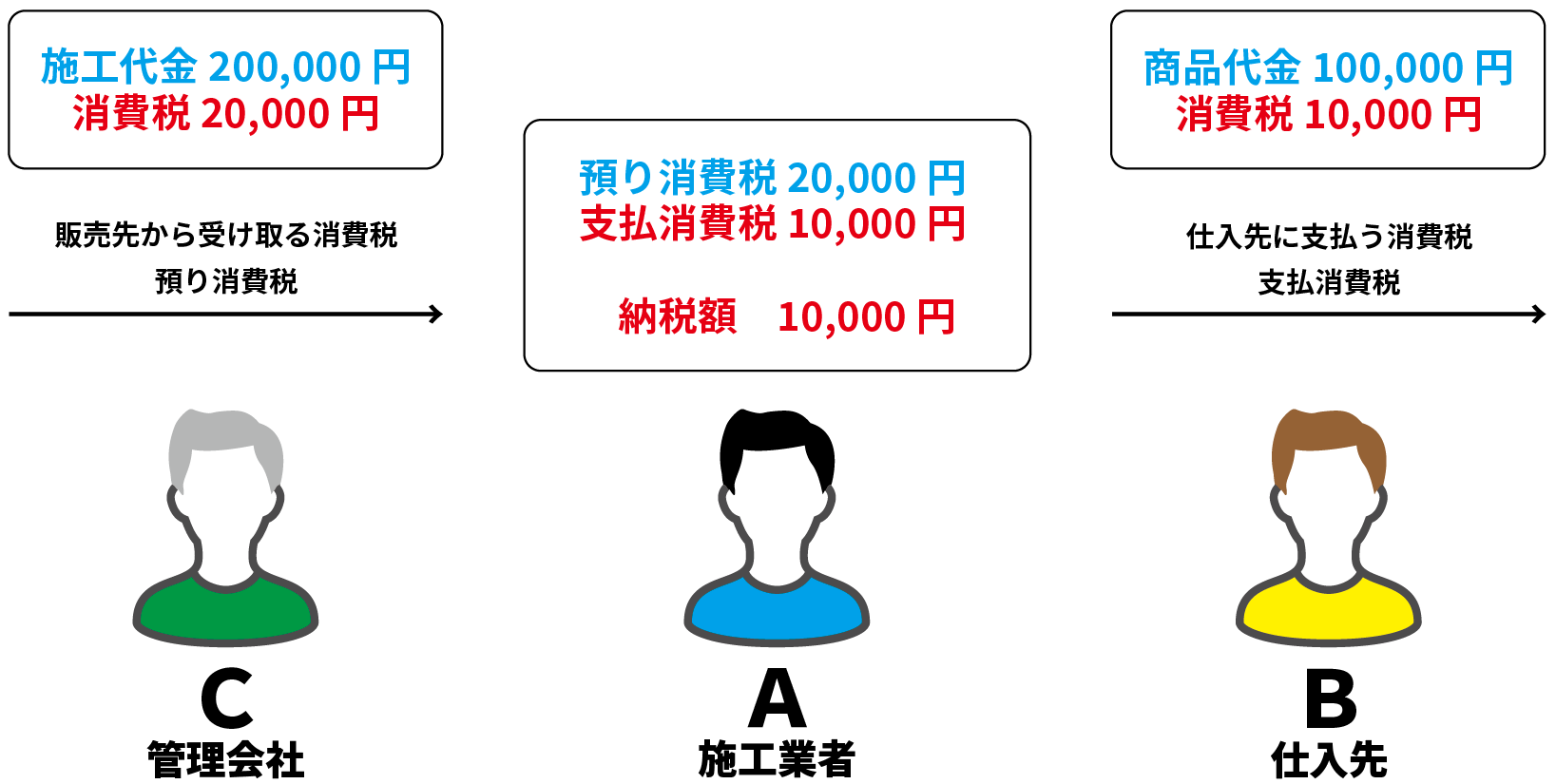

仕入先のBさんがインボイス対応だった場合。

C管理会社からの預かり消費税は20,000円

Bさんへの支払い消費税は10,000円

納税は10,000円

Aさんがインボイス未対応だった場合。

C管理会社はAさんへの支払い消費税が20,000円

所有者(オーナー)に22万円、消費税22,000円で請求したとしても

オーナーからの預かり消費税は22,000円

Aさんへの支払い消費税は20,000円ですが80%控除なら16,000円控除なので

C管理会社の納税は6,000円

さらに

Aさんがインボイス未対応かつ区分請求書未対応だった場合。

オーナーからの預かり消費税は22,000円

Aさんへの支払い消費税は20,000円ですが控除不可なので

C管理会社の納税は22,000円

管理会社は利益を税別で上から10%取ったのに、赤字になってしまいます。

そりゃげきおこです。

仕事はインボイス対応している他の事業者に頼むだろうし、80%控除されたとしても通常なら当然ですが「預かった消費税と支払った消費税の差額」だけ納税すればいいのに、インボイス未対応の仕入分だけ多く税金を払わないといけないとなれば…。

以前個人と法人の分岐の記事を書いた時に、思いましたが

個人と法人成りの差は課税売上400万程度で分岐する、

所得税と法人税の差で考えれば900万超程度からだが、

消費税の納税義務が免除される免税事業者は1000万以下なので、

課税売上が400万~1000万を超えない範囲ならシンプルに免税事業者一択という認識でしたが、改めなければなりませんね。

900万売上で預かり90万、700万仕入れで支払い70万、課税事業者なら差額の20万円を、免税事業者なら免除、簡易課税で2種(小売り)なら18万円納税、5種(不動産・サービス業)なら45万円納税…。

考える事は考えてから始めるというのは当然ですが、

軽い税の方へ、節税しやすい方向前提で自身の事業のスタイルを決めるのは何かがおかしい、本当にイノベーションを起こさせるつもりのない制度をどんどん塗り固めていきますね…日本人はもっと自由にさせるべきだと思います、優秀な人財がどんどん居なくなっていくかもしれませんが、それがこの国が選んだ道なのでしょう。

例外

相手が消費者だった場合

相手が免税事業者だった場合

相手が簡易課税事業者だった場合

ならば、

免税事業者でも簡易課税を選択していてもこの制度とは何の関係もありません。

法人税を合理的に、制度を成長時もスタート時にも経済ストレスの少ないものにし、海外の給与水準の高い国や、そうした企業がたくさん入ってくれば最低賃金をちまちま上げるなんてことをしなくても所得水準は上がり、物価は上がり、もう1水準ハネられるような気がしますが

このままでは逆路線です。

制度は複雑化し、税金はシンプルに増え続ければ成長している国の企業は撤退し、当然給与水準は下がり、最低賃金は小さくとも上がり続けるのに絡めとられ、所得はどんどん下がっていくという道がもうすぐそこに見えているようです。

お金を作る権利を持っている政府(硬貨)と日銀(紙幣)が国債と当座でピンポンしていられるウチに税収を「現状の税制で成り立つまで操作」すれば…

え?日銀は国債引き受けられないだろって?

財政法第5条:

公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

という何のための縛りなんだって特例があるので自国の通貨で国債を発行し続けられる限り破綻のリスク無しで突き進めるし、もっと言えば日本銀行は総理もしくは財務大臣からの依頼があれば「特融」という名の「無担保かつ無制限の融資」が出来る超必殺技を無制限に使うコトが出来ます。

願わくば法人税の合理化と所得水準の高い国の企業を誘致するような制度を。