なんだか中小機構の回し者みたいな記事が続きますが、経営セーフティ共済(中小企業倒産防止共済制度)は予定支出の為の積み立てをしつつ節税出来る仕組みとして私にはマッチしているのです。

「中小」というぐらいですから、資本金が何億もあったり、サービス業や小売り等業種によっては5000万を超えたらこの仕組みは使えないので…ってまぁそのぐらいの企業だと必要無いかもしれませんが…。

この仕組みを私は「倒産防止共済」と呼んでいますが中小機構的には経営セーフティ共済という愛称で呼んでもらいたいようです、確かに倒産防止では、自己の倒産を止める為?え?みたいな誤解もあるかもしれませんね、相手方の急な倒産時に無担保、無保証人で掛金の10倍まで貸すよ。というモノですので、経営セーフティという呼称の方がしっくりくるかもしれませんが、この掛金の10倍借入もちょっと気になるので掘ってみます。

掛金

5,000円~200,000円まで、5,000円単位で掛金を設定する事が出来、損金または経費で計上可能。

800万まで積み立てる事が出来、それ以降はいつでも解約出来ます、解約手当金という形で一括で受け取れます。

注意点は①納付月数が12か月未満の場合の途中解約だと、手当金は受け取れない。

②納付月数が40か月未満の場合は、手当金が減額される。

③一部のみ引き出しみたいなことは出来ない。

です、まぁ最後まで積み立ててから、大きなお金がかかるタイミングで出してすぐ使うが〇ですね。

手当金は益として入るので、お金を使わないタイミングで入れてしまうと思わぬ税金を支払う事になるので要注意。

中小機構が安心かどうかみたいなのは小規模企業共済の記事でも触れましたが、国の全額出資の独立法人だから、というのも安心には繋がらない方もいるとは思いますがが、どこかの個人がちょっと始めた企業にお金を預けるという訳ではないので、という事でひとつ。

取引先の倒産時に掛金から10倍まで借入

取引先が倒産してしまった場合、速やかに掛金の10倍までを無担保、無保証人で借りる事が出来るという事ですが、内容を噛み砕いてみましょう。

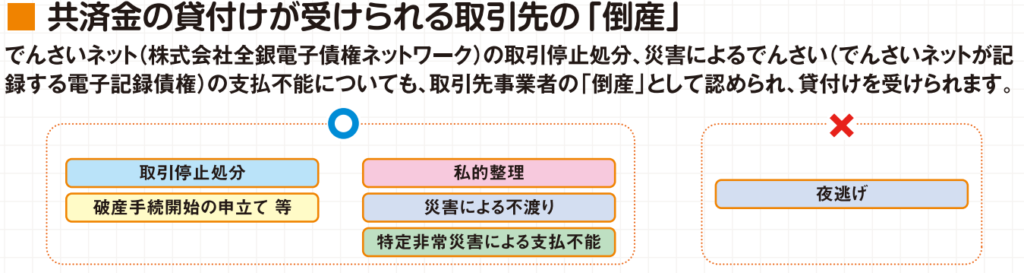

まずは「相手の倒産」がどのような定義か。

夜逃げの場合はダメ、それ以外は証拠があればOKという事ですね。

倒産日から6か月経過するとこの制度は使えなくなります、注意。

でんさいネットで取引停止処分を受けている確認が取れるというのが一番早そうです。

次に、どのような利息で借り入れるのか見てみましょう。

元本消失型のレバレッジ…ってもう書いてて手が震えるレベルの条件ですね、状況として金融機関に依頼出来ない状況、かつ掛金の最大の800万を解約手当金で出しても足りない焦げ付きに合わせて支払い期限が迫っている。というような状況でしょうか、無担保(債務の担保として自分の財産を提供しない)という事ですが、確かに担保は取りませんが10倍レバレッジした分の元金(掛金)は消滅しているので、金融機関で言う利息の合計を先に全額もらってから貸すスタイルで、無保証人という事ですが、利息分は全て回収済み、返済が滞る部分は国営なので焦げ付きにプラスされるだけ。という意味で言えば至極真っ当な仕組みなのかもしれませんね。

そもそもここの貸し付けに手を出すという事=かなり差し迫っている=金融機関からは借りる事は出来ない。

のでしょう、しかしそれでも緩やかに返済出来るなら打つ手も考える余裕が生まれますね。

では、返済する期間は?利率はどの程度なのか見ていきましょう。

借入額は50万円から8,000万円で5万円単位の額で、入金後6か月据え置き期間があり、7か月目から支払いが始まるという事ですね、しかしこの返済期間、さほど緩やかな返済ではありませんでした。

例えば満額800万の掛金があったとして、8,000万借りたらまず掛金の800万が溶けます(消滅)。

その上で毎月103万弱、年間1,230万の支払いが生まれますので、6か月の内に倒産した取引先と同程度の売上を確保しなければなりません。

ちなみに金融機関に同額で借りた場合、利率はどんな条件かを計算してみました。

5000万の場合は54か月で4.3%弱 毎月926,000円の返済

6500万の場合は66か月で3.5%弱 毎月985,000円の返済

8000万の場合は78か月で3%弱 毎月1,026,000円の返済

ちなみに利息部分の計算はPMT関数を使って計算しています。

=PMT(利率÷12,返済回数,融資額) × 返済回数

で、毎月の返済額を出し、ここで再度返済回数を掛けます。

この合計から融資額を引くことで支払い利息の合計が分かりますので、それを「利息合計」の列に入れてあります。

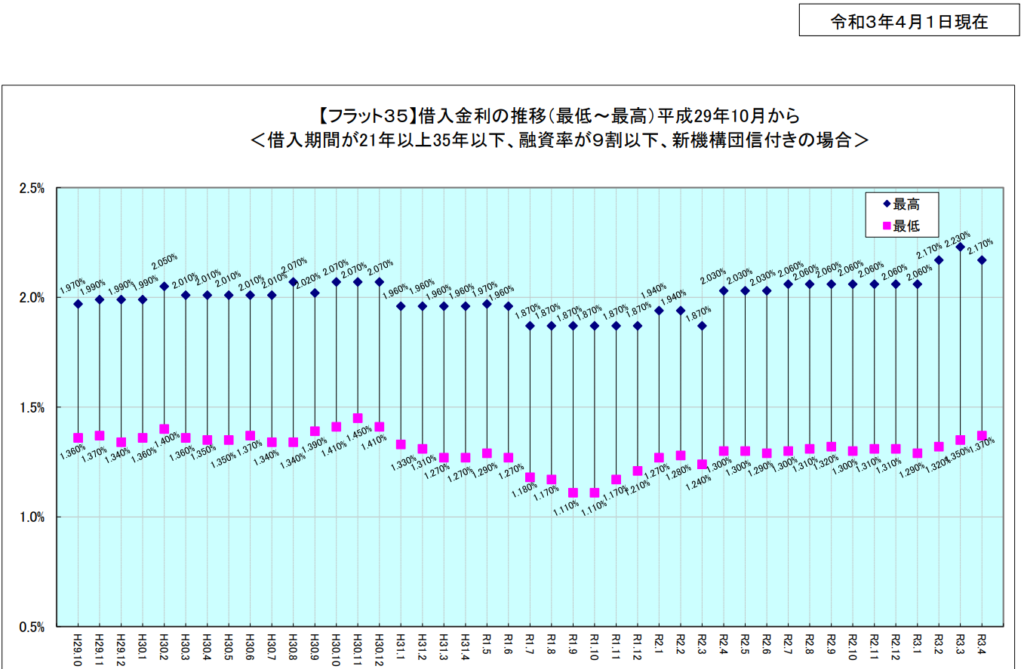

これは住宅ローン【フラット35】の推移ですが、自分が借入をした時にどの程度かは本人が一番分かっていると思いますので、これ以上は書きませんが、先ほどの返済(償還)を短期間であれだけ返していくのはかなりの売上が無いと厳しいでしょう。取引先との売契の取り交わし、引っかかる可能性のある金額と同程度の積立はしていくべきで、会社に役員がいれば解約返戻金が100%に近い保険を使ってみたり、今回のような共済金で節税しながら積み立てたりをしておけば、有事の際に「最悪行って来い」の状況は最低でも作っておこう私は思っています。

経費と積立と家庭の支出、うーん、今からちょっとCF見直してきま~す。