私の小規模企業共済歴:今月で丸12年

詳しくは公式サイトもしくは4年前ですが私がまとめた記事をご覧ください。

ざっくり制度↓

小規模な事業者が毎月最大で7万円を積み立てる事が出来る制度で、退職する時に申請すれば全額戻ってくるというもので

掛金は全額所得控除を受ける事が出来る為、例えば年収360万円の人なら

何もしない:所得税71,470円の住民税146,500円で合計217,970円

小共済7万:所得税28,588円の住民税62,500円で合計91,088円→12.7万円の節税

というもの、通常年収360万円の人が年84万円を捻出するのは厳しいので共働きだったり個人事業主だったりそこに回すお金がある人が前提という面はあるのですが、

84万円が年で12.7万円(年利15%)分働いてくれるんです、素敵。

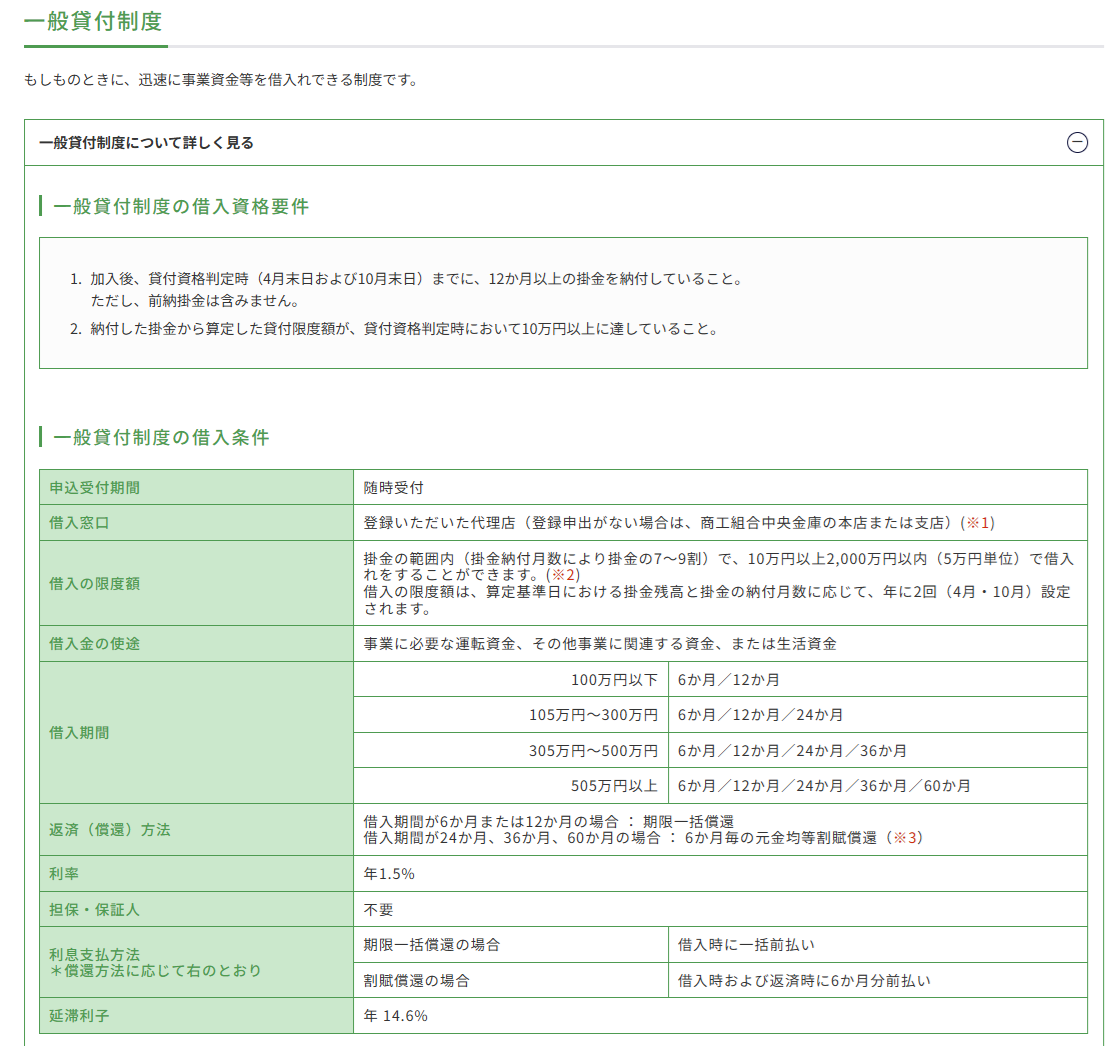

その上で1年間積み立てた方は自分で積み立てた掛金の8割程度を「一般貸付」という形で使う事が出来るようになります。

1年間頑張って84万円積み立てたならその8割として67万円を1年返済で年利1.5%…つまり16,500円ぐらいの利子で貸してくれます。

もう既に12.7万円住民税やら所得税を節税した上で自分のお金を担保に貸付を受ける…つまり自分のお金で再度運用する事が出来るようになります。

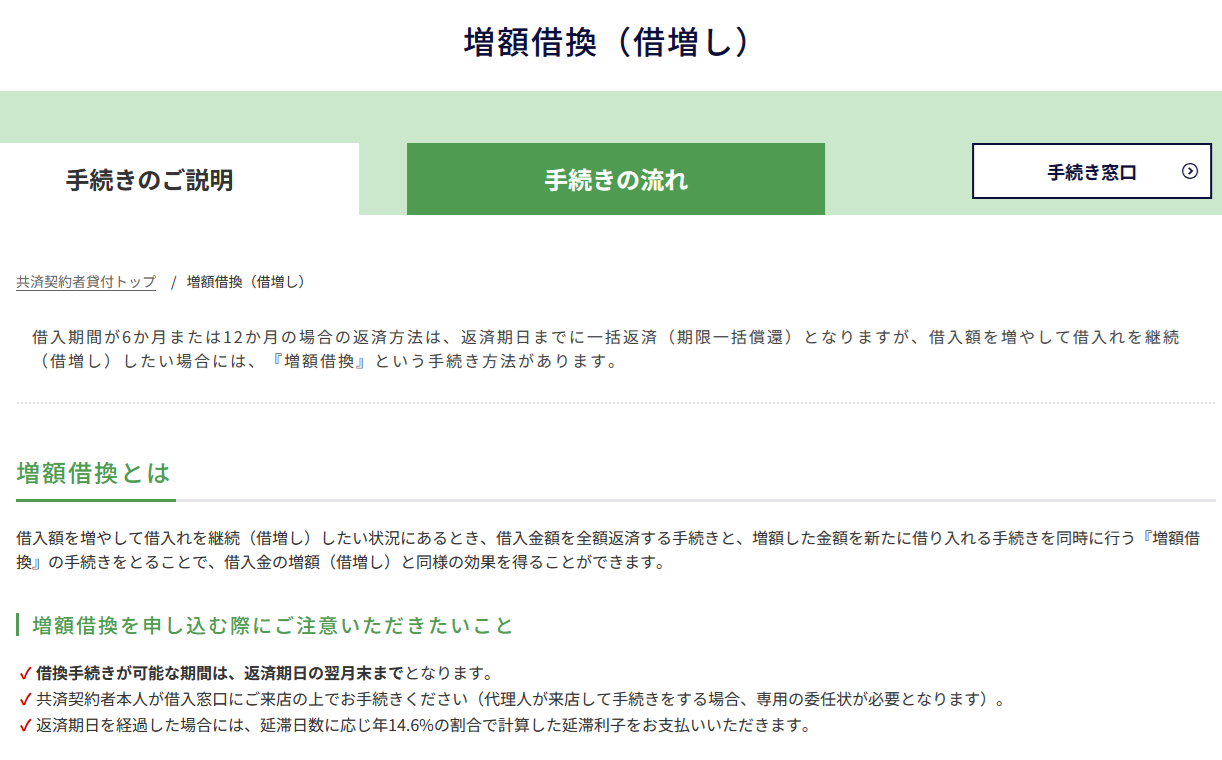

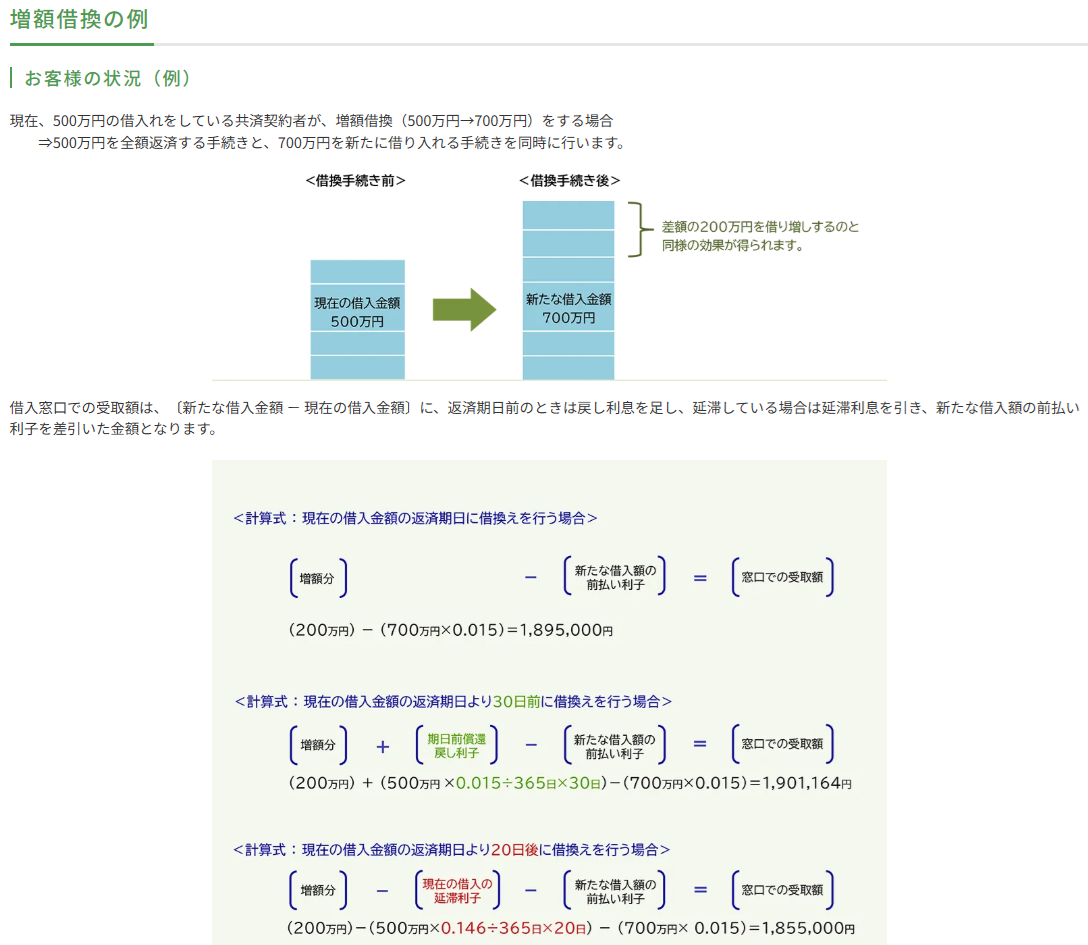

さらに1年後にいざ返済の時になっても「増額借換」という制度があり、現在借りているお金を全額返して再度借入上限まで借りる事が出来、返済に行ったのにお金が増えて家に帰るという事になります。

500万借りてて返しに行ったら手数料7.5万円払って700万になるの巻↑

84万ずつ積立、3年後に退職した時のお金の動きの例

① 積み立て1年目、年84万掛けた。マイナス84万

② 所得・住民税の節税効果で+12.7万。マイナス71.3万

③ 一般貸付で67万借りた。マイナス4.3万

④ 積み立て2年目は借りた67万+財布から17万で年84万掛けた。マイナス21.3万

⑤ 所得・住民税の節税効果で12.7万円。マイナス8.6万

⑥ 増額借換でさらに67万円借りた、利子16,500円。プラス56.75万

⑦ 積み立て3年目も借りた67万+財布から17万で年84万掛けた。プラス39.75万

⑧ 所得・住民税の節税効果で12.7万円。プラス52.45万

⑨ 増額借換でさらに67万円借りた、利子20,100円。プラス117.44万

★ 3年目に退職し共済金を受け取った、貸付総額201万、掛金総額252万。

差し引き51万円が振り込まれてきた。プラス168.44万円

実際に自分のお金で積み立てた金額は84万円+17万円+17万円で118万円、節税効果込みでプラスになったのは総額168.44万円なので結果50万円(42.74%)ほどの効果。

節税効果は目に見えないしキャッシュが厳しい…という場合は満額ではなく少額でも良いと思いますし、84万円の余裕資金が出来て毎年17万円貯蓄に回せる状態になってからスタートしても良いかもしれません。

加入資格さえあればまずはNISAより確実に運用出来るこちらを超オススメ。

小共済の一般貸付は何に使っても良いので、かなり効果の高い小共済に全額張る事で運用効果を高めても当然良いし、自分でもっと効果的な運用が出来ると思ったらそれに張れば良い、運用に失敗しても退職した時に共済金で相殺して戻ってくるので赤字になる事はない…という自由度の高さ。

続ける程にこの素晴らしい効果は続くので続けていきたい。

制度的に中小機構が大きなリスクを負う事はないため、よほどふざけた運用でもしない限り今後手続きが簡素化する事はあっても厳しくなるって事は無さそうです。

退職金を自分で蓄えつつ、お金を2度働かせながら節税し老後の積立をしようって仕組みの小規模な企業の共済金制度、活用できる環境なら是非活用しましょう👍

\ 最新情報をチェック /