IRが更新されましたね、確認はしていましたがSwitch2で浮かれて完全放置でした。

今回は株主総会の招集通知、10月1日に吸収する子会社(MSS)の吸収合併契約締結承認の件がメインですね。

通常、株主の承認が得られなければ吸収合併は進められませんが前回の剰余金とか資本金絡みの結構リスクあるやつだったのに「承認しないと配当金無しにするけど、どうする?」みたいな脅しのようなケースではないので何事も無く進むでしょう。

第19期定時株主総会第3号議案に係る附属資料:株式会社ミンカブソリューションサービシーズの最終事業年度に係る計算書類等

・

・・

・・・

第19期定時株主総会招集通知

2025年6月26日午前10時~で、場所は東京都千代田区神田神保町二丁目36番1号 住友不動産千代田ファーストウィング1F ベルサール神保町アネックス。

内容としては

ミンカブ自体の第19期の事業報告、連結計算、監査結果などなど報告

吸収する子会社の決算書とか報告

決議事項は

第1号議案 取締役(監査等委員である取締役を除く。)2名選任の件

第2号議案 監査等委員である取締役2名選任の件

第3号議案 吸収合併契約締結承認の件

取締役と監査の話はオマケ、重要なのは3号議案…でしょうがまぁ否認されることはないでしょう。

第19期定時株主総会資料(交付書面非記載事項)

直近の経営内容について諸々、私の興味のあるところをチェック↓

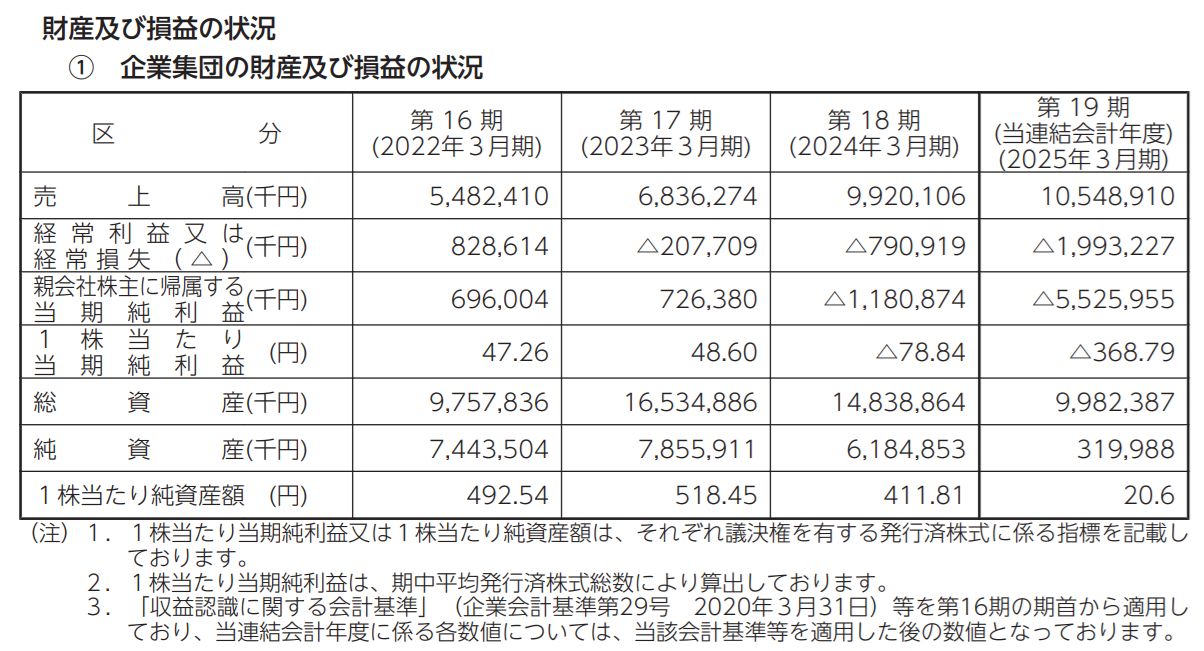

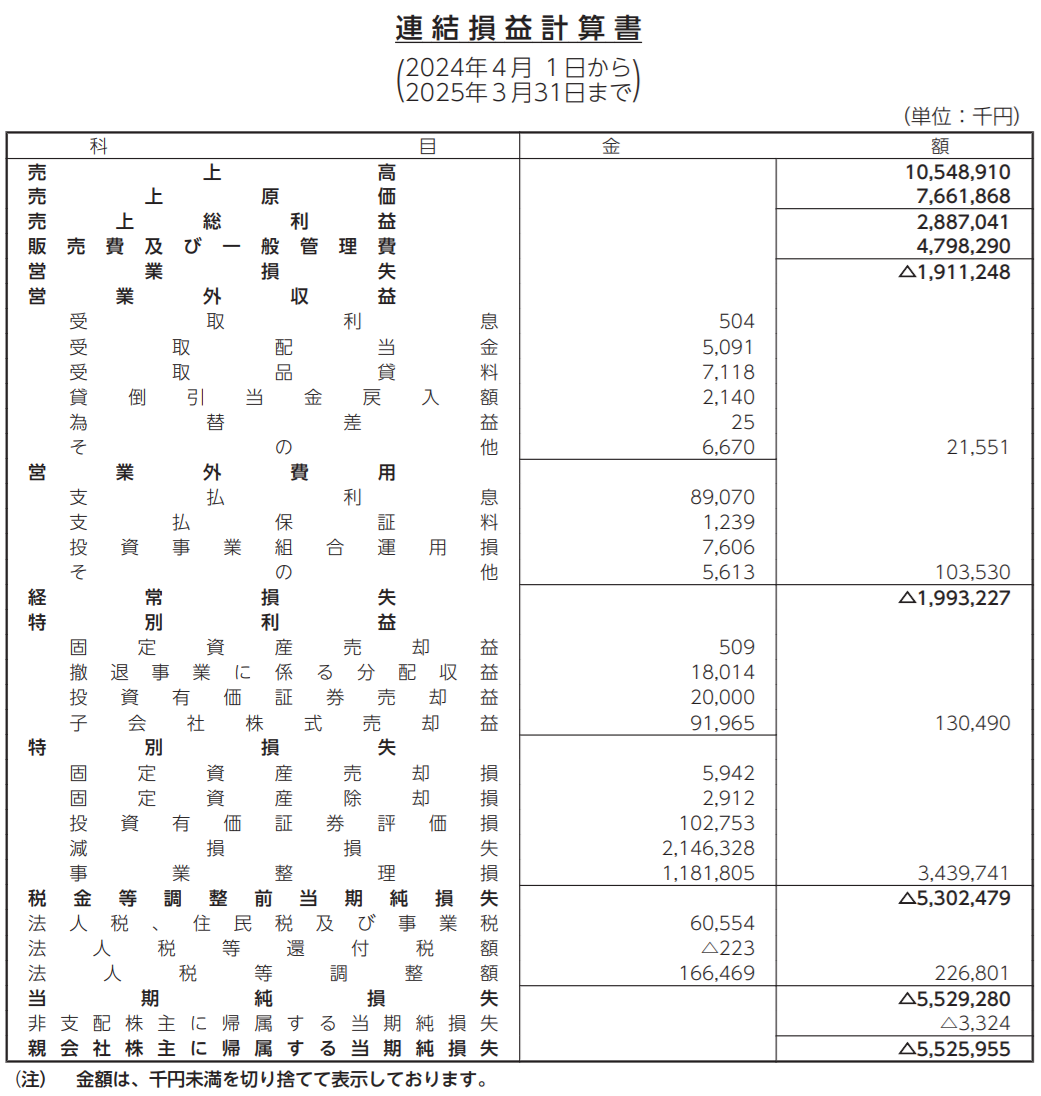

売上は伸びているけどそれ以上にガンガン不健康になっていくのがよく分かる表、EPSの低さが益の無さを証明していますね、売上伸びてるのに純資産がここまで落ち込むのも異常、純資産は前回の株主総会かな?で無理やり承諾させて損に充てたり配当金に充てたりして無くなっちゃったし来期の売上は期待薄。

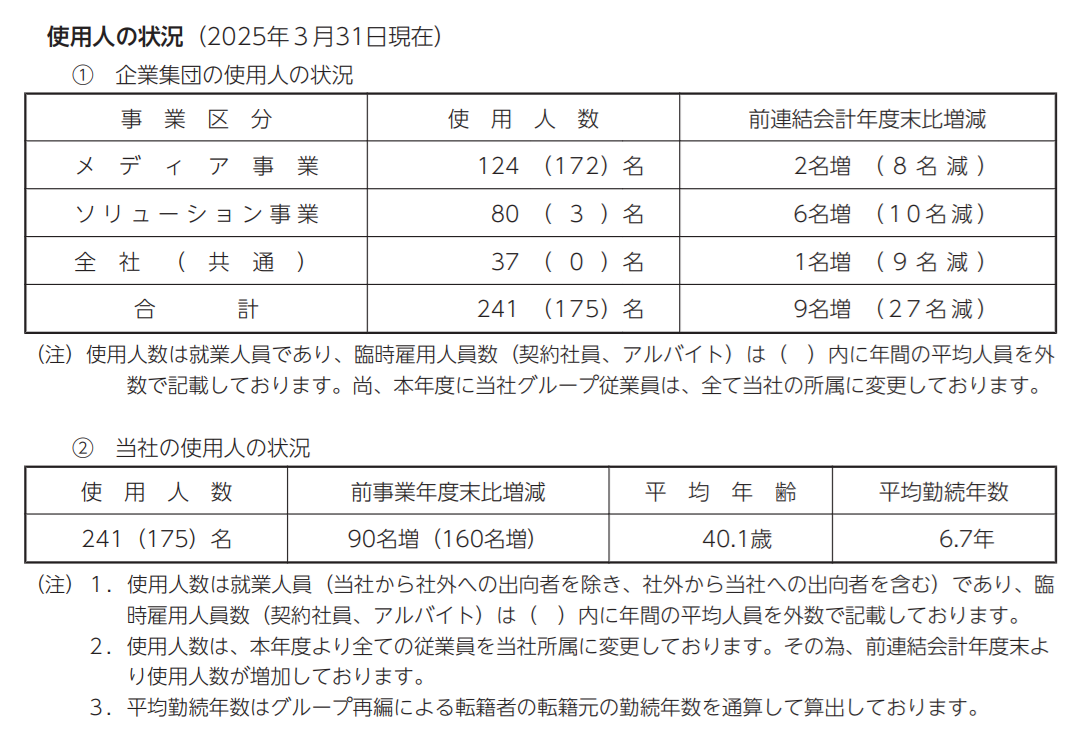

社員は175人、平均年齢は40.1歳で平均勤続年数は6.7年という数値だけ見れば経験豊富な中堅の多い安定した会社という印象。

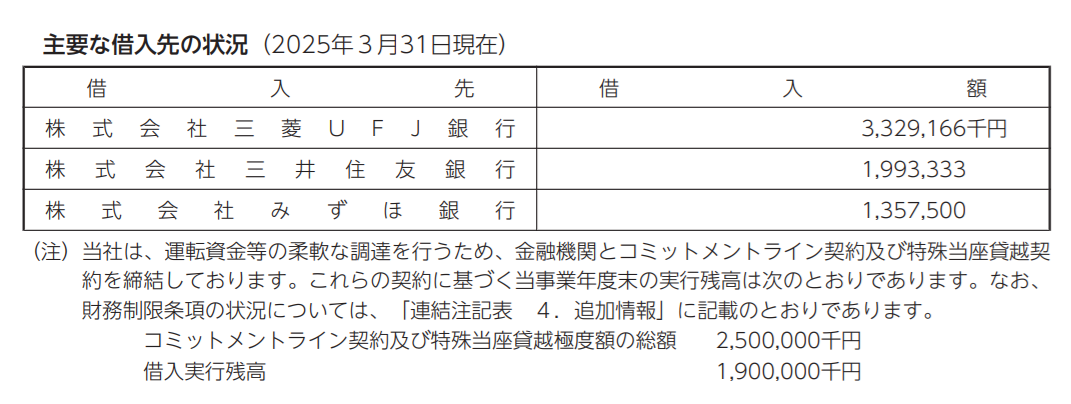

現在の借入はUFJから33億、三井住友から20億、みずほから13.5億。

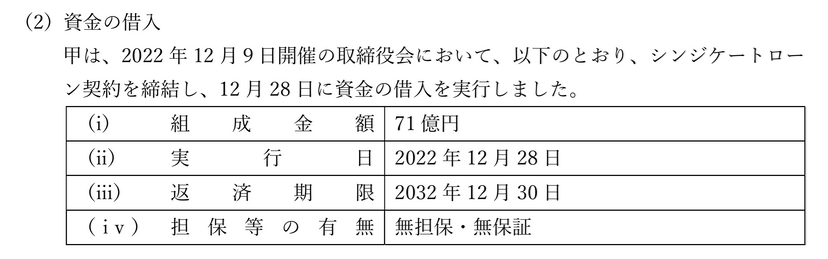

ん?ライブドア買収のシンジケートローンは借入にはならないのかな?

2022年12月のシンジケートローン締結の資料によると71億円を10年なので2.5年経過として残高53~55億円ぐらいありそうですが…と思ったら

継続企業の前提に関する注記

当社グループは当連結会計年度において、営業損失1,911,248千円、経常損失1,993,227千円及び当期純損失5,529,280千円を計上した結果、連結純資産は319,988千円となりました。また、返済期日が1年内の借入額(3,125,000千円)は手元資金(542,610千円)に比して多額となっております。その結果、タームローン5,680,000千円及びシンジケートローン1,900,000千円について、複数の金融機関と締結しているタームローン契約書及びシンジケートローン契約書で財務制限条項に抵触し、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在していると認識しております。当社グループは、こうした各段階損益の赤字及び資金繰りの懸念を改善・解消すべく、(1)安定した利益確保のためのコスト削減(以下①~③)及び(2)資金の安定化に向けた環境整備(以下④)を推進してまいりました。コスト削減を進めるとともに、資金環境につきましては、(重要な後発事象の注記)に記載のとおり取引金融機関各行の同意を得て、当面の資金繰りを手当てするため新たな借入枠を設定するなど進展しております。

後半部分で注記発見、なになに。

現金は5億しかないけど、1年以内に返さないといけないお金が31億ある。

さらに1年以上の分は総額75.8億円あってその契約している金融機関との約束(財務制限条項)を破る形になってる。でも今後色々やって利益確保するからお金を返す為に新たにお金を借りるね。

という事か、なんという自転車操業。

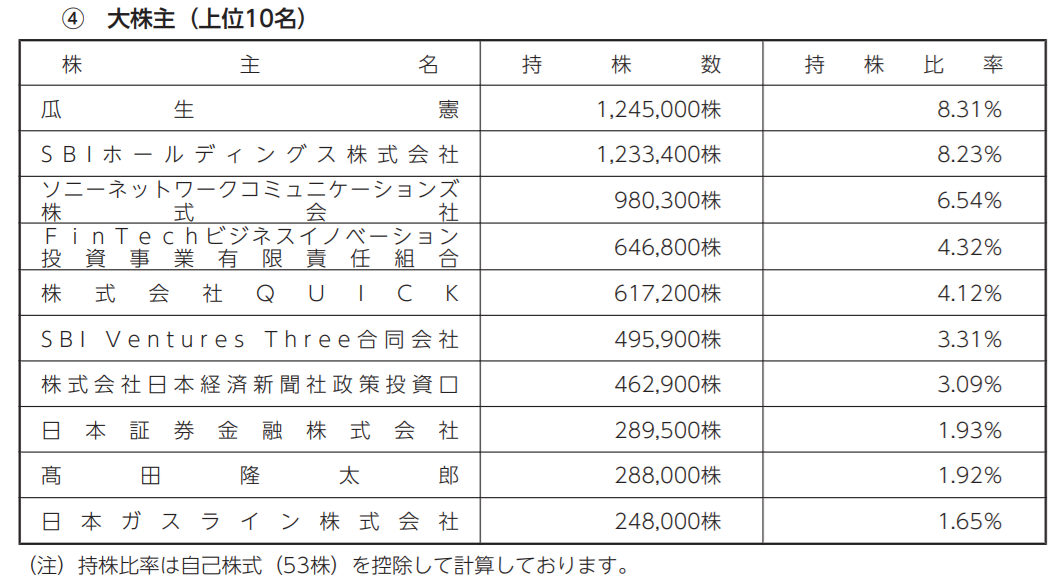

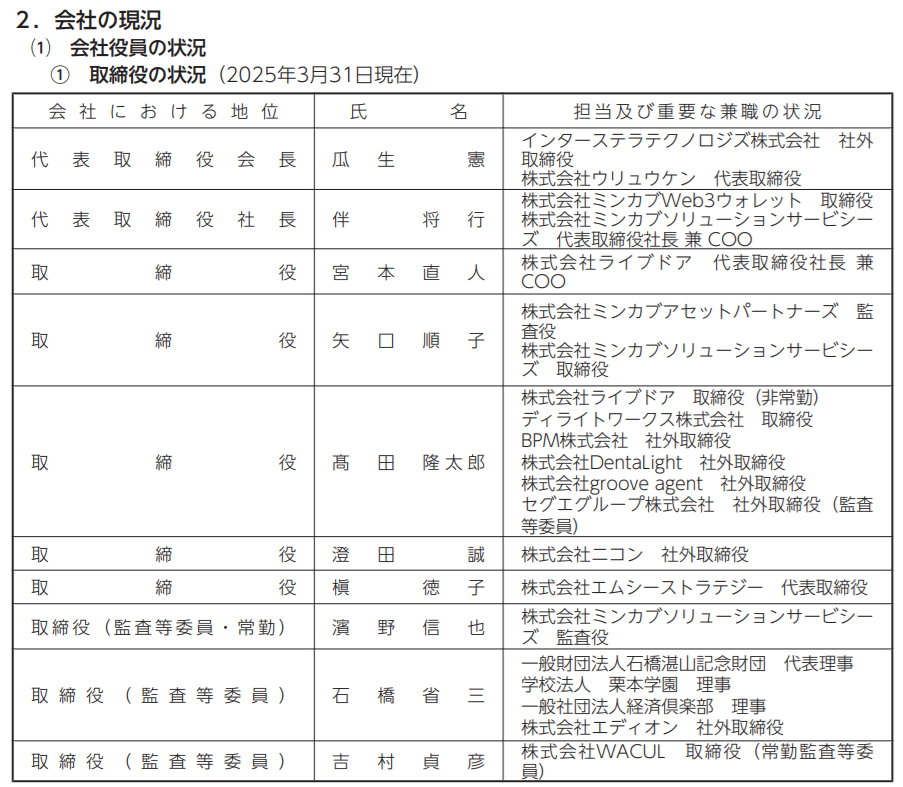

大株主の顔ぶれは変わらず、髙田隆太郎氏は元副社長、現取締役かつライブドアの非常勤役員。

ミンカブ全体のPL、ライブドアが入る前は売上54.8億で経常8.2億(15.1%)だったので本業の伸びと同様に経営出来ていれば売上105.4億で15%なら経常15.8億…つまり今の47.9億円が販管費として必要なら売上原価は41.7億円程度までしか許容出来なかったハズですが過去のミンカブの運営からしてもそれは不可能。

売上原価は出来たとしても58億円がいいところで、販管費は元々の36%程度として38億円、ならば営業外収益が1億でっこみひっこみとするなら8.4~9.4億円程度で8~9%経常で着地出来た気がしますが、瓜生氏の諸々でなんともハードな環境に。

ちなみに18期(前期)は売上99億に対して販管費は49億円(49.4%)でした。

特損をあてて脅威の純損失55億円也。

事業で得てきた利益、資産は前社長のやらかしの尻拭いと株主…というか前社長が筆頭株主でですので半ば自身のための配当金やらなにやらで手持ちはほぼ消えさり、今のままでは目前の31億円返済がまるで出来ません、先ほども書きましたがお金を返す為にお金を借りなければならない、現社長の伴さんはミンカブの今後をどう考えているんだろうか。

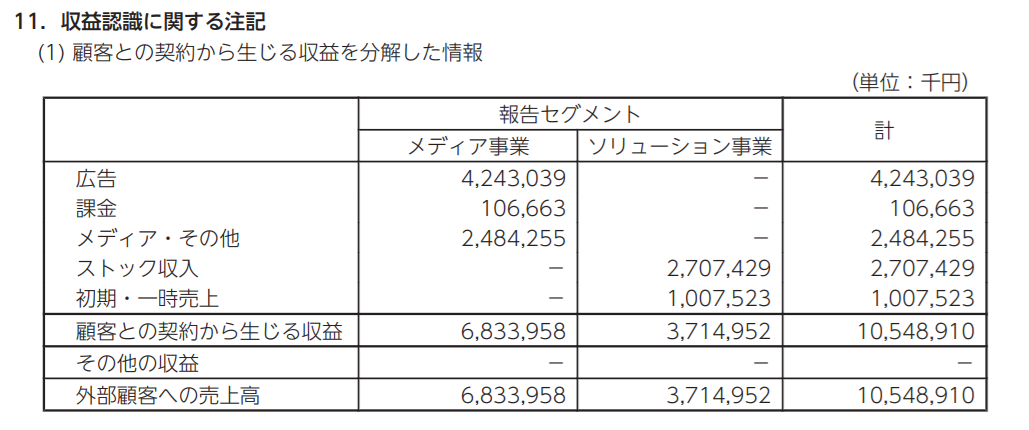

売上105.48億円の内訳。

広告はまだ落ち込むだろうし一時売上も事業整理で減るだろうし不穏な空気のまま。

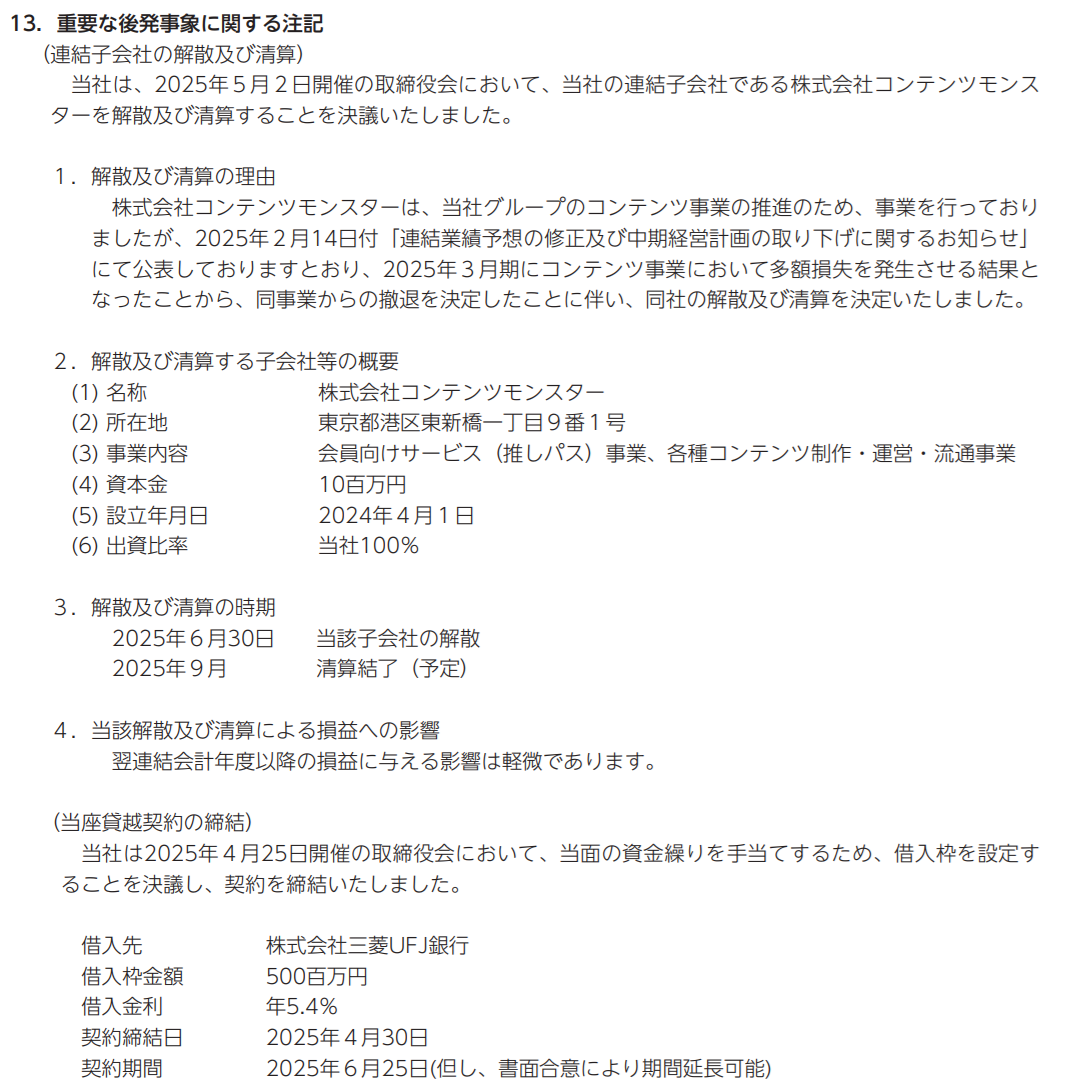

ぬ、借入金利が書いてある!

コンテンツモンスターの借入額が5億で締結日が今年の4月30日、金利5.4%…!?

1年短期で1473万とか払うのか…枠はあっても金利は厳しいものですね。

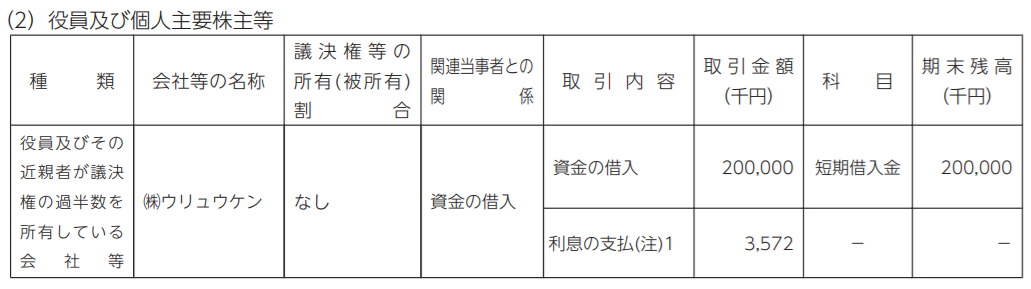

でた、瓜生氏。

株式会社ウリュウケンとかいう自己愛強めの社名からの短期借入で2億、利息は357万円なので1年なら元利均等で3%ちょいかな?契約書とかは見えませんが元金返済せず利息だけ支払っているのだろうか、なんとも都合の良い資産運用先ですねぇ。

削減、事業整理を徹底するならある程度落ち着いたら離れるべきでしょうが、チューチュー出来る内は無理か。

第19期定時株主総会参考書類・事業報告等

報告諸々。

まずは

当連結会計年度の経営成績は、売上高が10,548,910千円(前期比6.3%増)、営業損失は1,911,248千円(前期は699,745千円の営業損失)、経常損失は1,993,227千円(前期は790,919千円の経常損失)、親会社株主に帰属する当期純損失は5,525,955千円(前期は1,180,874千円の当期純損失)、また当社グループにおいて継続的な成長の指標の一つとして重視しているEBITDA(営業利益+減価償却費+のれん償却額)は△711,296千円(前期のEBITDAは492,857千円)となりました。

売上高につきましては、メディア事業におけるディスプレイ広告市場悪化の長期化の影響やソリューション事業においては下半期に見込んでいた大型案件の未実現等が発生した一方で、2023年9月1日付で新たにグループ化した株式会社フロムワン(2023年11月1日付で商号を株式会社シーソーゲームに変更、また2024年10月1日付で株式会社ライブドアを存続会社とする吸収合併方式により合併)の通年寄与、2024年4月に完全子会社として設立しました株式会社コンテンツモンスターの売上高が寄与した結果、6.3%の増収となりました。

他方、営業利益につきましては、メディア事業における利益率の高い広告収入の落ち込みに加え、株式会社コンテンツモンスターにて手掛けた大型K-POPイベントにおいて、大規模な損失が発生する結果となりました。

以上の状況を踏まえ当社は、2025年2月14日付「連結業績予想の修正及び中期経営計画の取り下げに関するお知らせ」、2025年5月2日付「通期業績予想修正に関するお知らせ」並びに同日付「特別損失の計上に関するお知らせ」にて公表の通り、これまでの高い売上成長率を重視した売上高拡大の事業方針から方針転換し、利益貢献開始までに時間と追加投資を要する事業からの撤退等、事業整理・資産整理を行い、その結果大規模な費用削減を実行いたしました。これにより、当連結会計年度にて各種事業整理損失、各種減損処理、並びに投資有価証券の評価損等として合計3,439百万円の特別損失を計上しております。

>>K-POPイベントにおいて、大規模な損失が発生する結果

やはりか…。

株式会社ウリュウケンが目に付く。

がっつりびっちり注意書き。

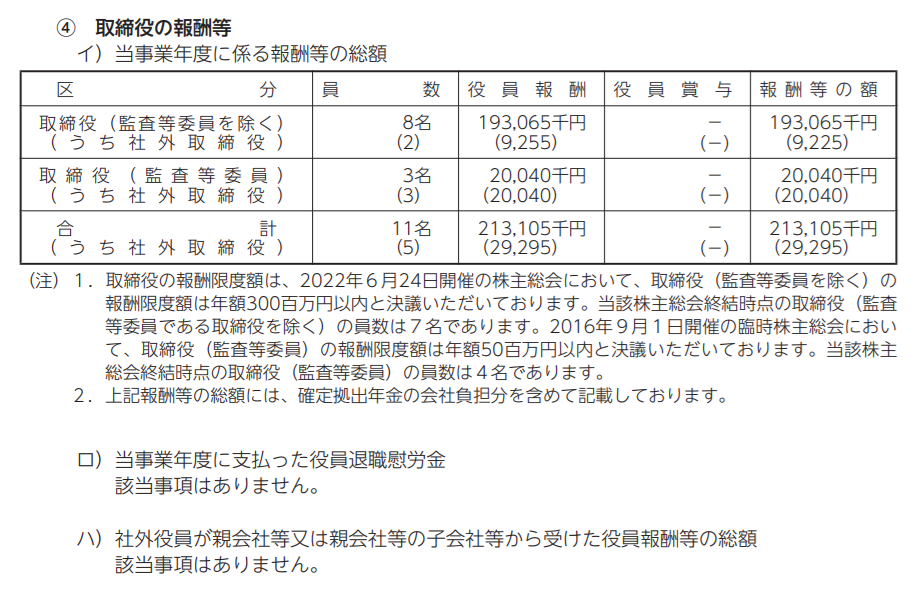

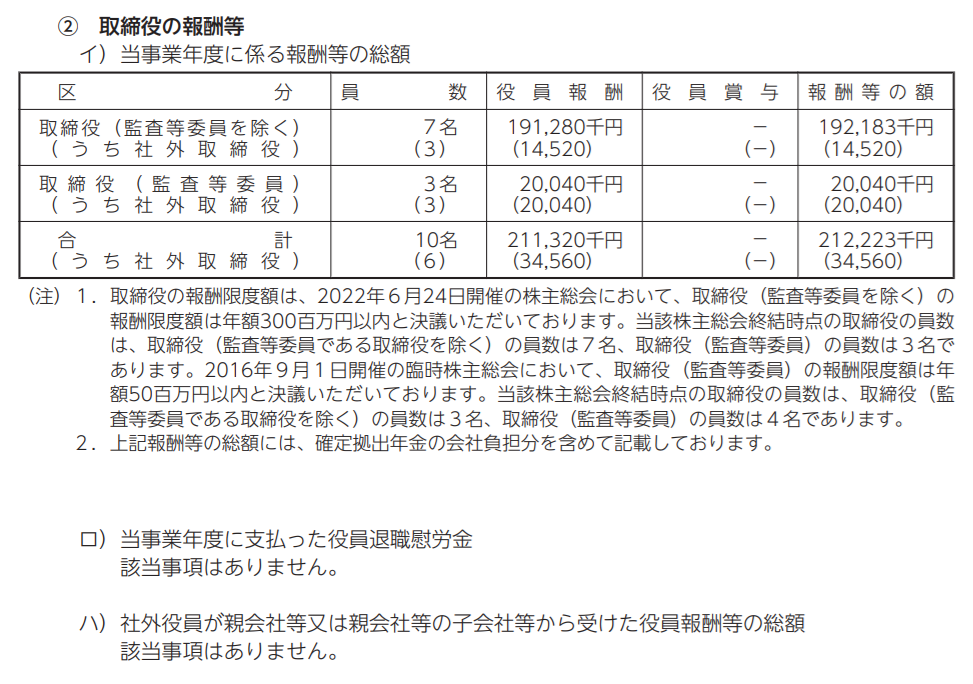

今年も取締役の報酬はほぼ同じ水準で2.1億ほどですね。ちなみに去年は

こんな感じ。

第19期定時株主総会第3号議案に係る附属資料:株式会社ミンカブソリューションサービシーズの最終事業年度に係る計算書類等

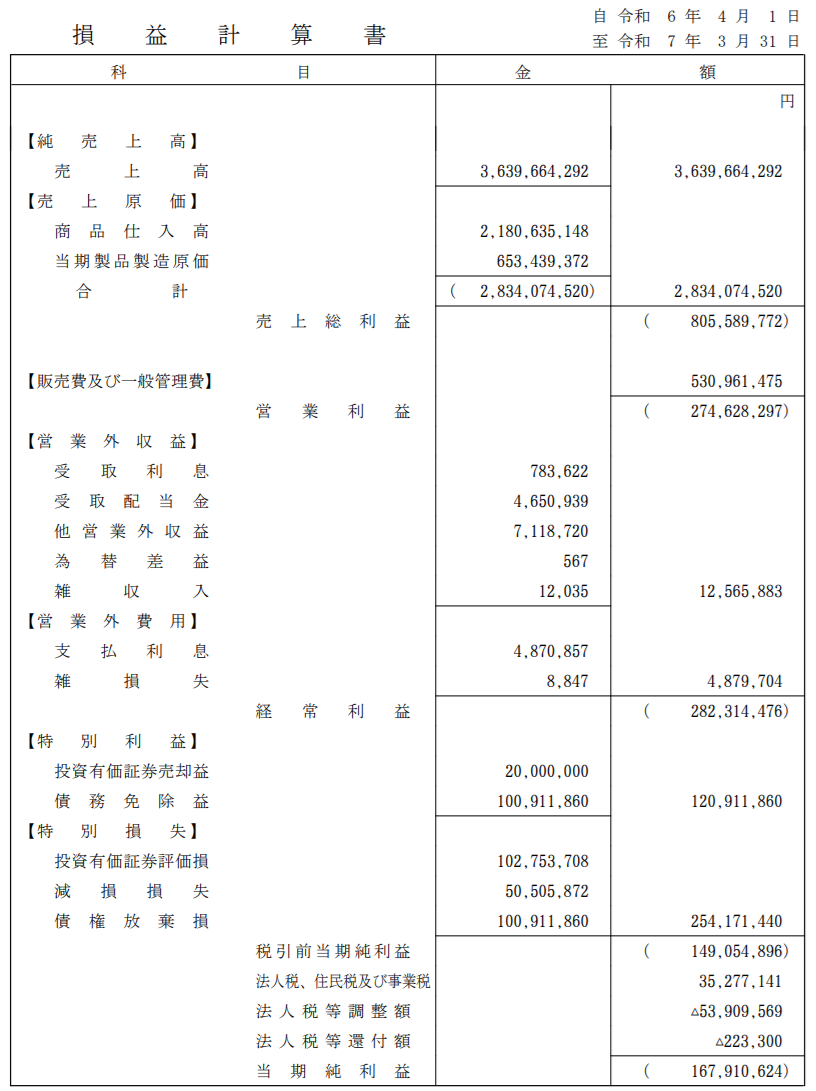

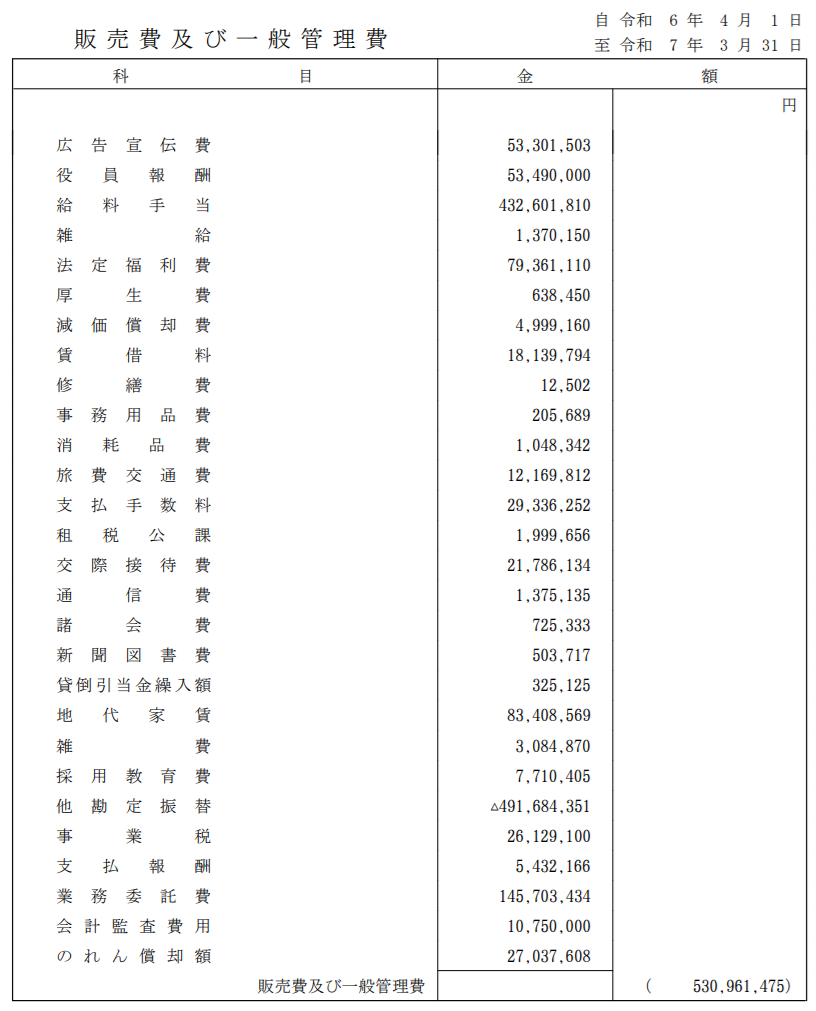

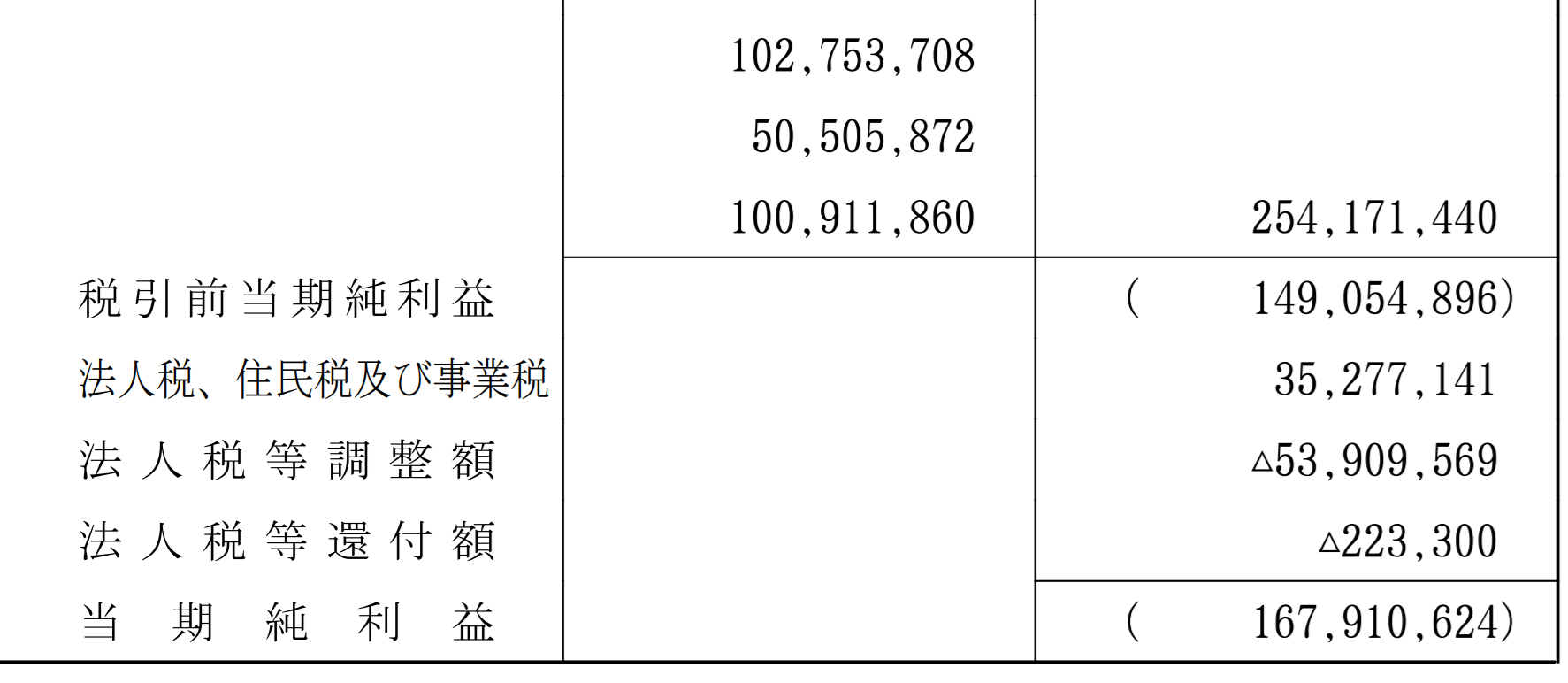

最後は吸収予定のMSSの決算書。

PL、なんという健康度か…40億弱の企業で経常7.7%。ステキー…うん?

と思ったら販管費5.3億の中に他勘定振替とかいう振替で4.9億円がどこかにマイナスされている。検索したけどどこかは分からない。

さらによく見てみると役員報酬、給料手当、法定福利、業務委託とわずか4種の人件費で7.1億円…つまり総利益8億円のほとんどを占めているし、1割以上(8340万)の家賃で利益はほぼ使いきっています。

接待交際費も損金算入限度は800万円までだと思うのですが2178万も使うから損金算入漏れが1300万円以上あるし、なんだこの不健康具合は。

よく見たら法人税も還付されてるのに利益出てるしなんだこの魔法は、利益1000万弱出すだけで200万ぐらい持っていかれるのに。

それだけ損がデカかったということと、事業を整理する際の税務処理が複雑だという事でしょうか、面白いなぁ。

・

・・

・・・

今回はライブドアの事ではありませんので保有サービスについての説明は当然ありませんでした。10月以降にライブドアの絡みで色々情報が出てきたらALISの今後というか詳細も分かる…のかもしれませんね。分かるのか…?🤣

ヌルっとサ終だけは止めてもらいたい所ですが、もう法人でも無いしサービスの一つ…とはいっても終了を待つだけの状態だし、そのサービスを持っているライブドアも10月以降にはどこかでミンカブに吸収される予定。

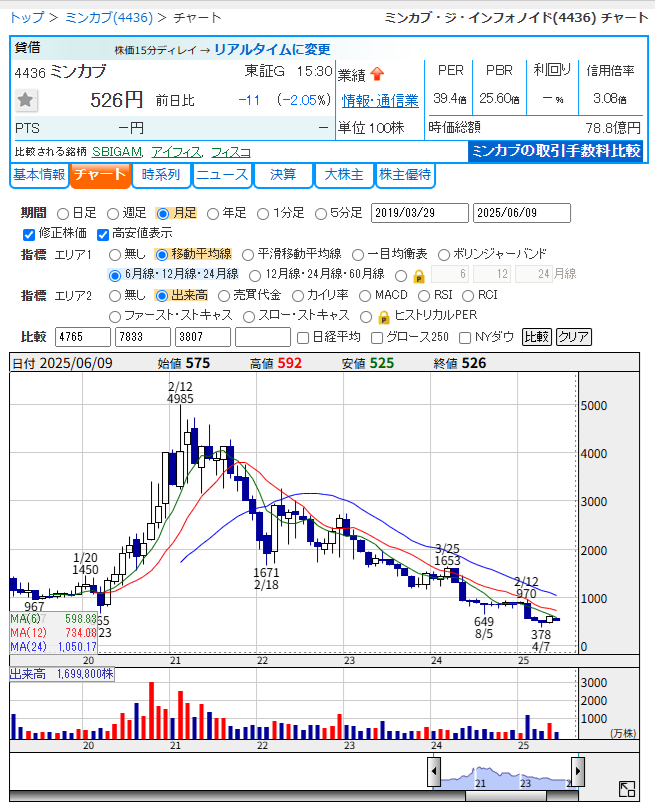

株探で表示されるミンカブ(4436)のチャート。

4月7日の株価378円だったんだ…。

大株主の表で言えば元社長瓜生氏の次に多いSBIHDは現在1,233,400株。

2022年12月28日に株式取得期間を2022年12月20日~2023年1月31日として120万株を取得しており、バフェットコードによると当時24億円だったミンカブの株は去年の9月時点で10億円、そして今は多少戻して500円ぐらいではありますが、378円の時で考えるとなんと4.6億円。

んん~しかし北尾氏であればこれほどの事態になる前にこの資本を「別の選択肢」に利用出来たと思うし、なんなら現在興そうとしている会社の

写真の一番右側の方がSBIネオの社長、真ん中の方は社外取締役。

構想のあったSBIネオメディアホールディングスで使えばよかった。

でも使わなかった(早々に切れたハズ)。

ならば持続的な損失を許容するワケがない北尾氏が許容したのは長期的なビジョンの中にミンカブ…というかデジタルメディア領域での潜在価値としてのライブドアがあったからだろうか?

株価の大幅な下落は見込んでおり、この下落も含め一つの戦略の中なのだろうか?

前述の通り今期のミンカブは恐らく…というかほぼ確実に売上を落としてくる。

今は売上100億超だが赤字だらけで資本金は失せ剰余金は使い込まれた会社。

来年は売上が落ち手元資金も残らないが短期に長期に返済はかさむ火の車の会社。

再来年も何もしなければ広告市場にもよるだろうが売上は落ち痩せていく会社。

なんとなくだがその後現在の半分、元々の50億程度の所で落ち着きそうな雰囲気ですが、このどこか割安のタイミングで子会社化もしくはSBIHDの大きめの益があればそこに充てる形で切られるか。

本業での完全復活を成し遂げたなら再投資の目も出てきますが、もしも今以上に「経営困難」さが増したら、そのタイミングが北尾氏がミンカブを切り離す時…なのかもしれませんね。

さてどうなるか。

\ 最新情報をチェック /