はいどうも、日曜日でも構わず税制の研究をする変態(素人)です。

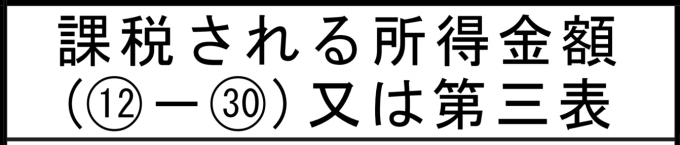

「課税される所得金額」の計算方法は確定申告書の第一表の中、税金の計算部分より

(12番-30番)又は第三表(分離課税用)ということで、株式とかの動きが無い場合は

12番=給与なら給与所得控除後の所得と事業など所得なら経費算入後の所得。

30番=医療費控除や寄付金控除を含めた控除の合計。

これが課税される所得金額になりますが

所得税の税率を見てみると「課税される所得金額」がいくらなのかによって所得税率を決定しています。

ふるさと納税は上限額を超えると所得税の支払い分からは微量に差し引かれるものの「ただの寄付」という印象でしたが、所得税率にも影響があるとは。

税率の境にいる場合

例えば給料が年684万円(月額57万円)の人がいたとして、

社会保険料が101万ぐらい、基礎控除が63万円で課税される所得金額が

320万 = 控除は9.75万、10%で32万-9.75万で222,500円。(6.95%)

330万 = 控除は42.75万、20%で66万-42.75円で232,500円(7.04%)

と、その他の控除によって微妙に違う場合、所得税は10%だったり20%だったりしますが所得税率ギリギリで違ったとしても所得税の税額は0.09%ほどの違いしかありません、これは段階ごとに控除額があるからですね。

しかしふるさと納税の計算で使う最後に調整する控除の特例分は所得税率を使用するため、所得の基礎控除を住民税の基礎控除に置き換えふるさと納税の上限額を見ると

340万 = 所得割34万×20%÷79.79%で85,000円+負担分2,000円で87,000円。

350万 = 所得割35万×20%÷69.58%で10万円+負担分2,000円で102,000円。

ふるさと納税がいくらだったとしても住民税の所得計算には影響しませんので所得税の微量な調整で所得税率が変わる付近の方はそこも計算に入れるとより良い節税ライフが楽しめるかもしれません。

あ、ちなみに基礎控除が令和9年からまた変更になりますがこんな感じ、来年以降も合計所得132万円以下の基礎控除は95万円のようですが、それ以外は一気に下がり58万円になります。

1 基礎控除の見直し

(1)次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

合計所得⾦額132万円以下:95万円

合計所得⾦額132万円超336万円以下:88万円(令和9年分以後は58万円)

合計所得⾦額336万円超489万円以下:68万円(令和9年分以後は58万円)

合計所得⾦額489万円超655万円以下:63万円(令和9年分以後は58万円)

合計所得⾦額655万円超2,350万円以下:58万円

88万円の控除だった方が58万円控除になるのは結構キツめ、所得税も住民税も重くなると思うので留意が必要ですね。

さらにちなみに合計所得金額は、先ほどの12番の事です。(↑)

(12番=給与なら給与所得控除後の所得と事業など所得なら経費算入後の所得。)

e-taxとか確定申告の画面で来年度の所得見込みとか入力出来て、ふるさと納税の見込みを出せれば…っておっと危ない、それじゃこの難解な制度のままで良いって意味になっちゃうか🤣シンプルにするなら…

前年に申告した所得税の〇〇%まで、控除は翌年の所得税から。

みたいな感じか。

確定申告の内容がその年の3月までが締め切りで去年の分計算してるんだから、住民税の分から引くとか面倒な事しないで申告した前年所得の〇〇%までを上限にして、本年所得から差し引き、あぶれた部分は翌年に加算でもされれば寄付する個人はお金に余裕がある時に、寄付を受ける各地方自治体は繁忙期に被らず届けられるし、ただの寄付になり難い、超えた部分も上限は超えなければ翌年抑えれば良いし、お金に余裕がある時に大きく控除させて負担を軽減することもできる。

何より所得税の還付に追加すれば難解な計算をしないで済むし、確定申告の時に一度に計算を終わらせられる。

…って言っても基礎控除の部分は生存権?やら生活の補填としての意味やら色々紐づいているようなので軽々に制度変更は出来ないでしょうから、まぁ今まで通り難解な計算を頑張ってやるか、諦めて「絶対に大丈夫」な範囲で行うか。

まぁ後者ですよね~😂

\ 最新情報をチェック /