事前確定届出給与とは -国税庁リンク-

役員に対して、「この人に、この時期に、この額支払う」と税務署に届出、

その通りに支払うと損金計上出来るというモノ

「ん?もうやってるよ」って人もいると思うが、恐らくそれは定期同額給与で

一定額を役員報酬として支払う事で損金計上出来る仕組みだと思います。

有名…というか法人化する場合の代名詞のようなものでもありますよね、

これは議事録を作っておけば良く(後出しでも良い)、届け出をする必要もありません。

今回の「事前確定届出給与」はどこか似たような印象ですが、最大の違いは

賞与を損金にする事が出来る。

です。

重要なのは賞与を損金にする事で使える仕組み(社会保険料の上限)で、

現状のまま現金を残す事が出来るというものです。

まず社会保険料の上限とは何か、

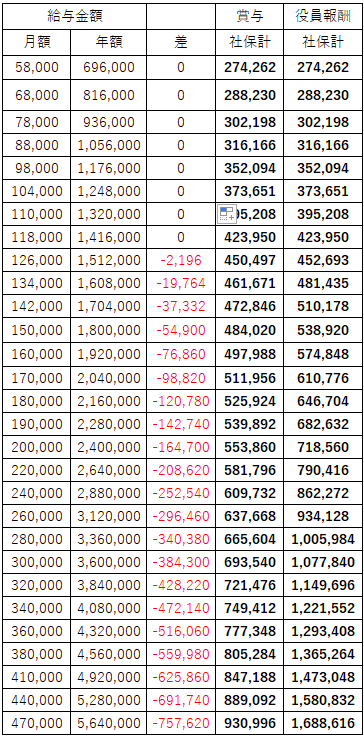

まずは社会保険料額の表を見てみましょう。

「社会保険料」と検索すればすぐに出てきます。

事務をされている方はよく見る表かもしれませんね。

ちなみにこの9.84%と11.64%の差である介護保険第2号被保険者は40歳になったら自動的に+1.8%されますので、ご自身の年齢で計算してみましょう。

この表の下「賞与にかかる保険料額」を見てみましょう。

賞与に係る保険料額は、賞与額から1,000円未満の端数を切り捨てた額(標準賞与額)に、保険料率を乗じた額となります。また、標準賞与額の上限は、健康保険は年間573万円(毎年4月1日から翌年3月31日までの累計額。)となり、厚生年金保険と子ども・子育て拠出金の場合は月間150万円となります。(原文)

つまり

賞与部分では

【健康保険:年間573万円】

【厚生年金:月150万円】

が上限で、それ以上の部分には社会保険料がかからない。

という事。

介護保険第2号被保険者が賞与で受ける場合の上限(573万円時)は941,472円です。

5,730,000×11.64%=666,972円(健康保険)

1,500,000×18.3%=274,500円(厚生年金)

573万円を月額(477,500円)で報酬として受ける場合は1,688,616円です↓

29等級 455,000~485,000

54,708×12ヵ月=656,496円(健康保険)

86,010×12ヵ月=1,032,120円(厚生年金)

月額報酬と賞与で比べるとすでに75万円弱違いますね。

前提として折半ですが支払うのは結局自分なので全額で表示しています。

賞与を支払う=報酬があるので社会保険に加入していなければなりませんので、1等級の58,000~63,000の範囲内で定期報酬、それ以外に支給する部分が150万以上ある場合は後は計画した賞与で出すとすると綺麗ですね。

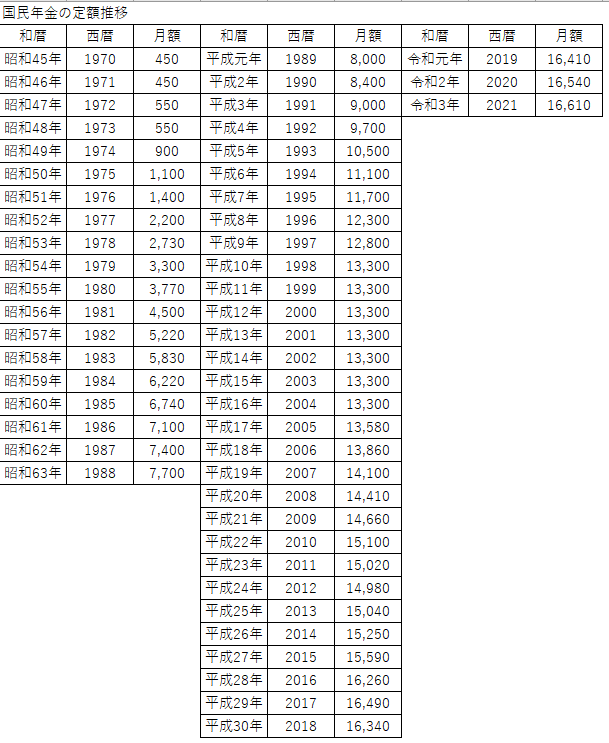

ちなみに年間報酬が150万以下の場合は変化が無いので「報酬ゼロで社会保険未加入でいいか」となりそうですが、個人で国民年金と健康保険を支払う場合、所得割で結局社会保険料の下限より高い金額を支払う事になります。(国民年金16,610円×12と国民健康保険料)

扶養家族がいる場合はこの限りではないので、税理士さんに相談しましょう。

最後に1法人所有で月額報酬100万だった方が、この仕組みにした場合どうなるかシミュレートしてみましょう。

月額報酬100万円の場合(年1200万円)

等級は43、厚生年金はMAX、健康保険は2号として114,072円。

114,072×12ヵ月=1,368,864円(健康保険)

118,650×12ヵ月=1,423,800円(厚生年金)

2,792,664円/年(月額報酬の場合)

月額報酬6万円で賞与1128万円の場合(年1200万円)

月額報酬の等級は1、厚生年金は下限、健康保険は2号として6,751円。

6,751×12ヵ月=81,012円(健康保険)

16,104×12ヵ月=193,248円(厚生年金)

274,260円/月額部分の社会保険料

賞与報酬部分の厚生年金は150万上限、健康保険は573万上限共にMAX。

5,730,000×11.64%=666,972円(健康保険)

1,500,000×18.3%=274,500円(厚生年金)

941,472円/賞与部分の社会保険料

合算すると

1,215,732円/年(月額報酬+賞与の場合)

その差…

△1,576,932円

半分以下、ああ…なんてトキメク響き、とろ~ん。

税理士さんも知ってるなら教えてくれれば良いのに~と思いましたが、どうやら社会保険の話は専門外らしいです、話してもピンと来ない人もいるかもしれませんし、

健康保険料が安くなることでのデメリットは考えつきませんが、

厚生年金の支払額が減るので年金も減ります、以前年金について書きましたが、国民年金部分で満額&70歳ブーストしても現状年110万スタートです、繰り上げ受給で60歳から受け取ったら年54万円です。さらに老齢基礎年金の満額(780,900)は徐々に減ってきているし、国民年金の定額は年々上がっています。自分の生まれた年の金額と今の金額を比較してみてください、衝撃です。

将来年金の徴収は増え、もらえる額が減っていくのは目に見えています、

家族を守る為、自身の為、自衛行動しないといけませんね。

こうした徴収が減るような事は基本的に教えてくれないし否定的です、

なのに「教えてくれない否定的な人達」は上手に使っていたりします。

この記事だけではなく、色々な情報を見て整理してみてください、

素敵な結果になると良いですね!

\ 最新情報をチェック /