「いつも何気なく買って使っている消耗品、実は経費だった」という物を洗いなおそうという記事です。

そうそう、今回のお話は

経費は領収書もレシートも全部会計に渡して任せているし節税はプロが上手くやるだろうし、

キャッシュフロー?銀行に残ってるお金で結果運営出来てるか分かるし良いでしょ

という方は見てもあまり興味の無い記事かもしれませんので、最初の1ページ目部分だけで良いかもしれません。

このカテゴリのタイトルにもありますが、私は「自分が月に使う費用を理解し、使う費用の+10%程度が手取りになる資産運用自動化」を目指しておりますので、稼いだお金からの計画ではなく、使うお金からの必要収入をどう得るかを計画したい訳です、なので「使うお金」が効果的になる、減少するような事は全てやっておきたいという方には良い提案になるかもしれません。

事業費の按分とは(按分計算)

自宅を拠点とするような個人事業主(フリーランス)の方は、私生活で使うものと仕事で使うものの境界が曖昧になりがちで、これは経費なのか?私用なのか?どっちでも使うから割り合いで経費にしよう!という物です。

経費は事業で使用する物でしか発生しませんので、按分にも特にルールはありません。

ありませんが、最低条件は事業で使うものか否か、です。割り方は大きく2通り。

①家賃で按分

家のローンの返済を個人と事業で分けて支払っていればその割合で出す事が出来ますし、賃貸などで家賃を分けている方も同様にその割合で出せます。

②占有㎡で按分

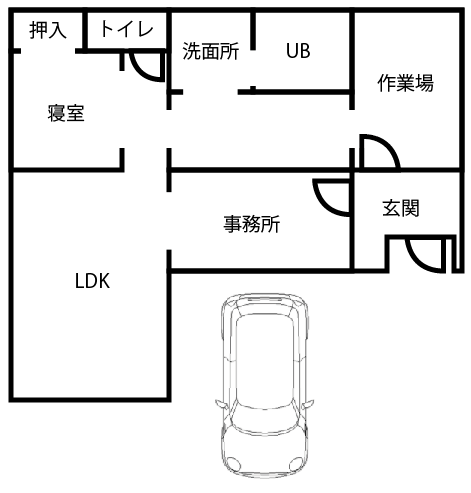

以下のような3LDKの平屋で、建物が87㎡。

個人事業または法人で占有している場所が事務所21㎡で作業場18㎡だとします。

(駐車場も2台置けて、1台は仕事でしか使わない場合は駐車場1台分の面積を出して計算します)

87㎡に対して39㎡占有していますので、44.82%ですね。

会社名がある、法人格にしてあるなどの場合(無くても名前を付けて作っておいた方が良い)は、後で税務調査が入った時などいつでも事実として説明出来るように建物賃貸借契約書を結んでおきます。以下コピペ用

建物賃貸借契約書

建物賃貸借契約書

賃貸人◆自分の名前◆(以下「甲」という)、賃借人●会社名●(以下「乙」という)は、次の通り契約を締結した。

(建物賃貸借)

第1条 甲は、乙に対し、下記の建物(以下「本件建物」という)を賃貸し、乙はこれを賃借した。

所 在 自宅の住所

構 造 木造合金メッキ鋼板1階建

1 階 39㎡ (図:事務所+作業場)

(使用目的)

第2条 乙は、本件建物の上記で説明した1階部分を乙の経営する事務所及び作業場及び住居として利用し、他の用途に利用してはならない。

(禁止事項)

第3条 乙は、甲の書面による承諾を事前に得ない限り、次の事項をしてはならない。

1. 本件建物の賃借権を譲渡し、又は本件建物を転貸すること

2. 1.の他、共同使用その他事実上賃借権の譲渡又は転貸と同様の結果となる行為をすること

(修理)

第4条 乙は、電球、机、引き戸及び設備の交換その他本件建物の躯体に関するものを除く費用軽微な修理については、自らの負担でこれを実施する。

(解除)

第5条 乙が次の各場合の一つに該当する場合、甲は、何らの催告を要せず本契約を直ちに解除することができる。

本契約書各条項の禁止事項に反した場合

(明渡)

第6条 乙は、本契約が終了した時には本件建物内に乙が所有又は保管する物件をすべて引上げ、かつ、乙の設置した造作を取外して原状を回復した上で、本件建物を明渡す。

(協議)

第7条 本契約に定めのない事項又は本契約の条項について疑義が生じた場合については、甲乙誠意をもって協議し、解決を図る。

(使用部分)

占有内容

占有率 1階87㎡の内39㎡ 44.82%

照明・複合機・パソコンなど使用の為の電気代

洗面所・トイレ使用・コーヒー・道具洗浄・洗車などの為の水道代

共用部分の照明・ティッシュ・トイレットペーパー・トイレの掃除用品など備品使用

以上の通り契約が成立したので、本契約書2通を作成し、各自署名押印のうえ、各1通を所持する。

令和3年4月1日

賃貸人(甲) 住所

氏名 印

賃借人(乙) 住所

氏名 印

まぁルールも無いので「こう」だという資料も無いので叩き台です、使う場合は編集しましょう。

44.82%の理由を聞かれた場合の為の資料があれば良いので、綺麗に説明出来ればなくても良いです。

私はあたふたするのが嫌なので作っているだけだったりします。

さて、ここまで出来たら私用か事業用か分からない物を雑多に挙げていきます。

合計いくら出来るかな?

- トイレットペーパー

シャワートイレ用ダブル18R 600円 毎月1梱 年間7,200円 - ティッシュペーパー

薬局ブランド5箱 300円 毎月2梱 年間7,200円 - 洗濯洗剤・柔軟剤・芳香剤・食器用洗剤やスポンジなど備品

月間6,000円 年間72,000円 - 浄水用カートリッジなど水栓備品

月間2,000円 年間24,000円 - お茶菓子など

月間3,000円 年間36,000円 - 照明

蛍光灯や電球 年間5,000円 - 水道代(平均・隔月支払い無視)

月間3,000円 年間36,000円 - 電気代(平均)

月間20,000円 年間240,000円 - ガス代(平均)

月間5,000円 年間60,000円 - インターネット代

月間6,000円 年間72,000円 - 電話代

月間10,000円 年間120,000円 - 町会費

月間500円 年間6,000円(まとめ払いが主流)

全部当てはまったとして合計679,400円。

個人事業の内容によっては按分ではなく普通に経費になる物もあるでしょうから、一概には言えませんが、これの44.82%が経費として計上出来ます、304,500円程度ですね。

これらはほとんどが個人の支出でありながら事業で利用している事が多い物ですが

経費として利益から直接控除出来る為、何もしないよりは良いにしては額が大きいですね。

スマホ本体の代金やタブレットなども漏れがち。

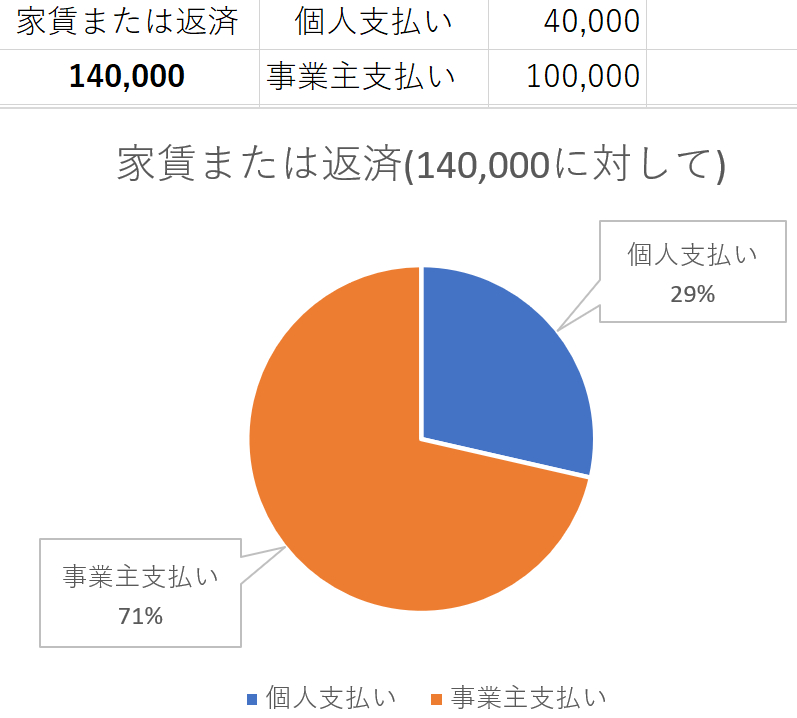

ちなみに家賃で按分している人はこういう事も出来る

駐車場も使ってるし、玄関からの部屋を全て使っている、複合機の使用で電気の利用も多いなど合理的な理由から家賃は上記のように支払っている、とした場合は71.42%なので、先ほどの例で合計679,400円がありましたが、こちらは485,000円程度を経費として計上可能です。

所得税率分浮きますので、こんな事があるかもしれません、例えば給与収入、仕入れ原価を引いた売上を足して、ふるさと納税などの寄付金控除や共済金、社会保険で控除した最終的な課税所得が700万だったとしましょう。

所得税率は23%で控除は636,000円ですので、所得税は974,000円です。

もし今回の按分により300,000円を事業費按分として計算した場合最終的な所得が670万になります。

所得税率は20%で控除は427,500円ですので、所得税は912,500円です。

普段事業で使っているもの漏れなく計上するだけで、今回は61,500円節税出来たという事ですね。

上の文と被りますが所得税分浮くので、30万なら税率最高の45%の方なら135,000、税率最低の5%の方なら15,000というように、所得に応じて成果は変わりますし、節税の余剰分の話ですので、赤字で申告している場合には効果はありません。

今後の融資や資産を形成する為にお金を運用し残していく場合は自分のお財布(金融資産)に今いくらあって、どれだけ出せて、どれほど入るのか洗い出してみると色々新しい事が見えてくるかもしれませんよ。

やってしまえばたいした手間ではありません、まぁ今後は会計処理もAIがやってくれるようですから、そういったアプリを開発する企業もどんどん出てくると思いますので、今からやらないでも、それを待っても良いかもしれませんが、ネ。けち臭いと思うか、支出を効果的にしたいと思うかはあなた次第って事で。

\ 最新情報をチェック /