源泉徴収税額表の更新が6年ぶりにありましたね。

来年1月1日以降に支給される給与の源泉徴収税額が下がるため、手取りが微増する場合があり経理の方は超大変🫡

どの程度の頻度で更新されていたのか気になったのでCopilotさんに聞いてみたら

昭和45年(1970年)

所得税法の大改正。給与所得控除制度の導入。新税額表制定

昭和56年(1981年)11年後に改定

所得税率見直し。最高税率70%。 税額表改正

昭和63年(1988年)更新から7年

累進税率の簡素化。最高税率60%に引下げ。 税額表改正

平成元年(1989年)翌年更新

消費税導入。所得税率再編。 税額表改正

平成6年(1994年)更新から5年

所得税率見直し。最高税率50%。 税額表改正

平成11年(1999年)更新から5年

定率減税(20%)導入。 税額表に減税反映

平成19年(2007年)更新から8年

定率減税の廃止。 税額表引上げ

平成23年(2011年)変更無し

復興特別所得税導入準備。 制度整備(税額据置)

平成25年(2013年)更新から6年

復興特別所得税(0.21%)本格導入。 税額表加算改正

令和2年(2020年)更新から7年

基礎控除・給与所得控除の見直し。 税額表改正

令和8年(2026年)更新から6年

再度の基礎控除見直し。 税額表改正予定

こんな感じだったそうです、昭和50年代の所得税って最大70%だったんだ…怖っ…。

定率減税は7年で廃止、復興特別所得税とかも国民全体で負担するべき復興の為の財源に…ですが所得税が課されない人には復興特別所得税も課されません。

…等々ツッコミどころはありますがそれを書き始めると話が逸れてしまうしどんどん口が尖がってしまうので、この辺でストップ。

来年1月から

基礎控除の引き上げ(48万→58万)により、あらかじめ所得税などを差し引いて納付する源泉税は下がりますので給与所得者は支給額に変更がある場合があります。

実務として気付かれ始めるのは年末調整の資料配布・回収のタイミングで税額表の改正が…といった所でしょうか、いや、日常の業務の中にそんな調査混ぜませんね。

変更後(1月)の給与計算のタイミングかぁ…ヤダなぁ、超忙しい時に「源泉税違うじゃーん!」とか…。

まぁでも扶養控除やら住宅ローン控除やらはの資料配布はいつも通りですし、源泉集計して所得税額の再計算してもちょっと多く徴収してるからいつもより少し多めに還付されるだけですので、給与や報酬を上げている企業もそうでない場合でも変えなくてもそれほど大きな影響はないかもしれませんね。

非常勤だったり報酬が高額だったり変化が無い方も正しい支給額で再計算しても良いし、しなくても調整すれば良いので…

実はあんまり気にしなくても良い話だったり、まぁ当然正しく計算した方が良いので変化には対応しなければなりませんね。

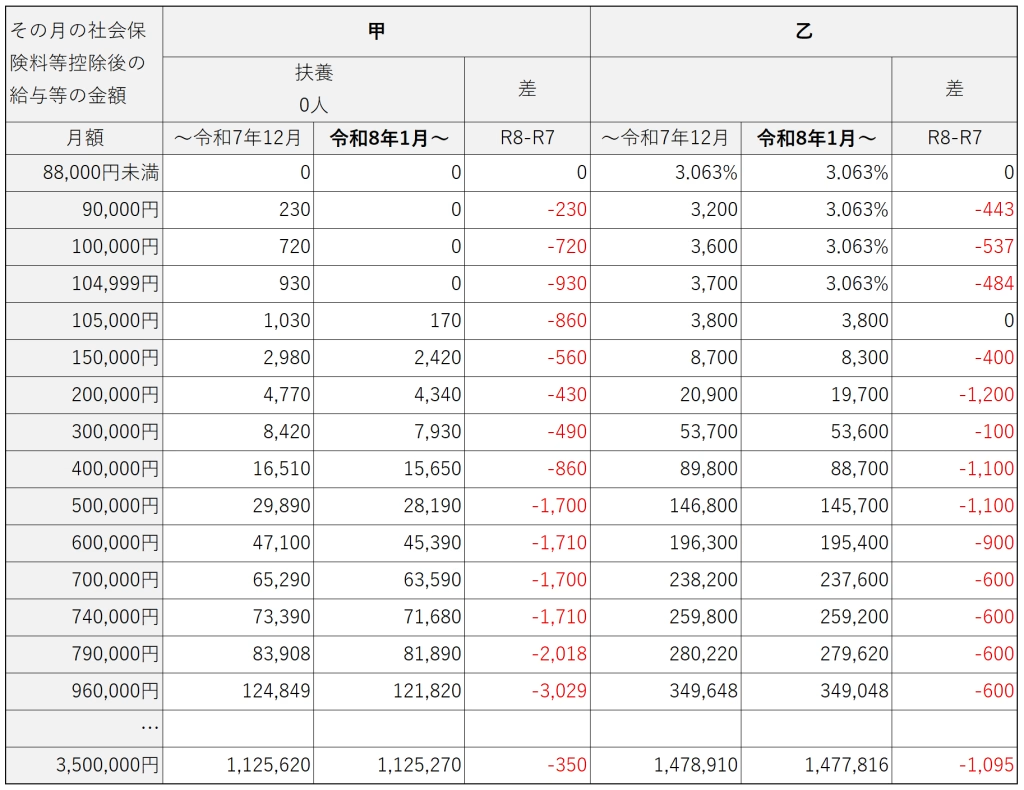

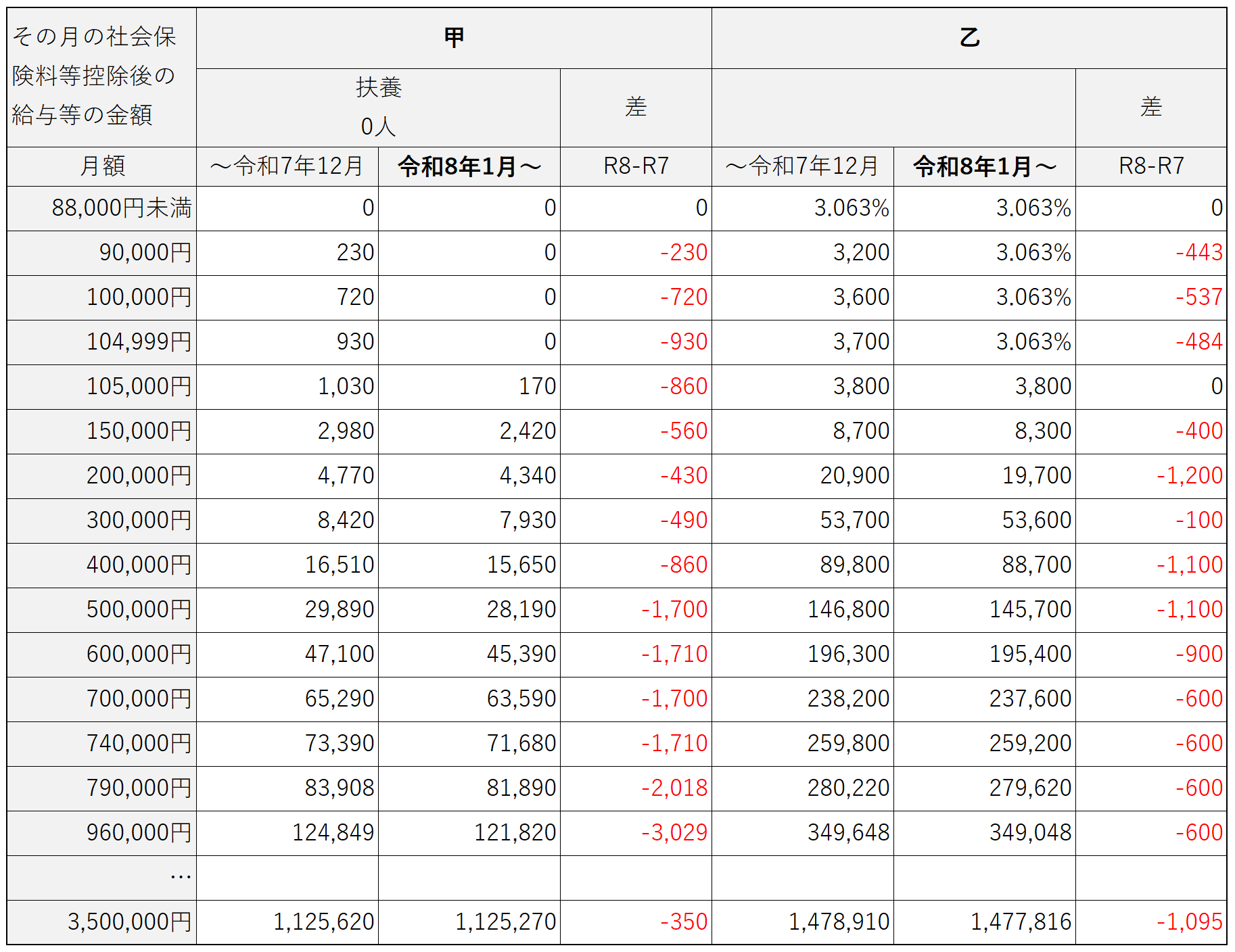

「R7まで」と「R8から」で比較

以下の表は甲は単身者、配偶者が子を扶養している場合や扶養者がまだ16歳になっていない場合などの状態として扶養0人のケースで比較、

乙は非常勤役員とか複数の会社から報酬を得ている人の「主(甲)ではない」方からの報酬ですね。

計算違いがあったらご指摘ください、すぐに修正します。

…と、こんな感じで多くの場合で微量に源泉徴収される額が減っているので、報酬がそのままの人は年末調整でこの分↑が相殺されて手残りが増えたり、直接還ってくるという事もあるかもしれませんね。

…しかしこう見ると乙はほぼ変わりませんね、例えば年収600万の人でも年額で13,200円しか変わらないので誤差みたいなものですね、この場合先に源泉で176万も引かれるので、脳内花畑というか個人側の支出を慮っている場合、乙だが主たる報酬が無い状態で手残り全部使っちゃったとして健康保険税…じゃない健康保険料の支出や住民税、年金支払いや生存に関わる費用などが滞らないぐらいの設計なのだろうか、先に支出する分としてはなかなかの重さですよね。

・

・・

・・・

ソースは以下リンク、国税庁のサイト源泉徴収税額票より。

と、

です。

今後年収の壁議論が進めば令和8年度の再計算もあるかもしれませんし、時限的なものではなく恒久的かつ年収帯の下限を決めずに上がればさらにここは変更になるでしょうし…今年はどこもかしこも目が離せませ~ん🤣

\ 最新情報をチェック /