税の三原則で簡素って原則があった気がしますがどうやら気のせいのようですね。

計算方法・計算式

ふるさと納税に係る控除額の計算の概要は、次のとおりです。

① 所得税

(ふるさと納税額 - 2,000円)を所得控除(寄附金控除)

(所得控除額 × 所得税率(0%から45%が軽減(注)))

所得控除の対象となる寄附金の額は、総所得金額等の40%が上限です。② 個人住民税(基本分)

(ふるさと納税額 - 2,000円) × 10%を税額控除

③ 個人住民税(特例分)

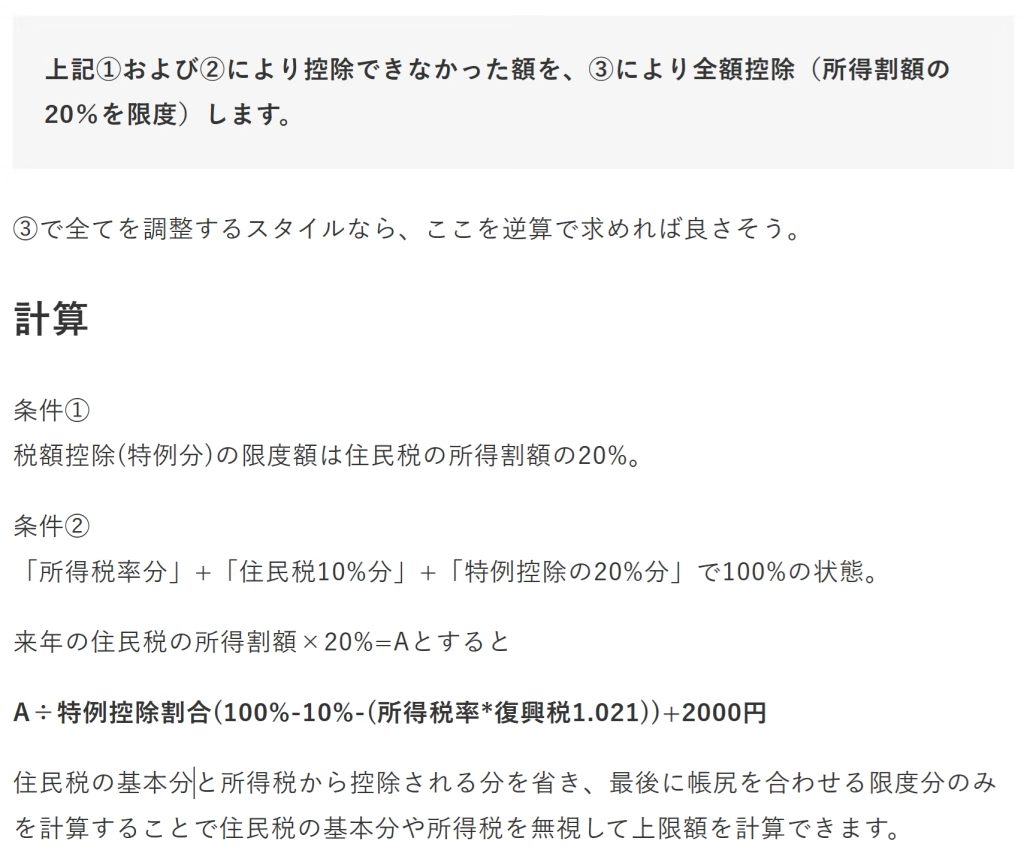

(ふるさと納税額 - 2,000円)× (100% - 10%(基本分)- 所得税率(0%から45%(注)))上記①および②により控除できなかった額を、③により全額控除(所得割額の20%を限度)します。

(注) 平成25年分から令和19年分については、所得税率が0%である場合を除き、復興特別所得税を加算した率となります。

登場するのは本年度の所得税と来年納付する住民税。

「① 今年の所得税の計算から部分的に控除(40%が上限)」

「② ふるさと納税で納税した分の10%を来年の住民税から控除」

「③ ①と②で控除しきれない部分を来年の住民税の所得割から控除」

住民税の決定通知は翌年の6月頃に市区町村から届きます、前年の所得に基づいて住民税が確定するワケですが、確定するのは来年です。

ふるさと納税するのは今年中だけど、まだ正確な上限額が分からない状態で計算しないといけないという不思議な設計。

しかしここで気付く。

上記①および②により控除できなかった額を、③により全額控除(所得割額の20%を限度)します。

③で全てを調整するスタイルなら、ここを逆算で求めれば良さそう。

計算

条件①

税額控除(特例分)の限度額は住民税の所得割額の20%。

条件②

「所得税率分」+「住民税10%分」+「特例控除の20%分」で100%の状態。

来年の住民税の所得割額×20%=Aとすると

A÷特例控除割合(100%-10%-(所得税率*復興税1.021))+2000円

住民税の基本分と所得税から控除される分を省き、最後に帳尻を合わせる限度分のみを計算することで住民税の基本分や所得税を無視して上限額を計算できます。

住民税の計算方法

さて、しかしここで問題になるのは住民税の所得割額の求め方。

これは地方自治体によっても若干違う部分はあるので断言できない部分はありますが

基本は給与から給与所得控除を引き、共済金の控除や社会保険料控除など所得から引くものを引きます、大事なのはここで基礎控除を引かない事。

所得税の基礎控除は58万円に増額しましたが、住民税の基礎控除は43万円のままなので、所得から控除を引いた最後に43万円を引いた額が住民税の課税標準額、そして超ざっくりですがその課税標準額の10%(都民税+区民税)が所得割額です。

分離課税の場合

総合課税の場合は確定申告書を見れば分かりますが、分離課税の場合は特殊。

株の場合は20.315%とシンプル…か?まぁシンプルですが不動産なら短期保有の譲渡所得の場合は39.63%で長期保有の譲渡所得は20.315%など固定で課税されますが、その内訳はこんな感じ。

短期 譲渡所得 39.63% = 所得税30%×復興特別所得税で102.1%+住民税9%

長期 譲渡所得 20.315% = 所得税15%×復興特別所得税で102.1%+住民税5%

例えば長期譲渡所得が1000万あったとすると住民税は50万円。

この場合の住民税の計算は1000万円が課税標準額で、50万円が所得割額。

課税標準額の下三桁は切り捨てられます、せこい。

留意点

事業所得は総合課税、不動産所得は総合課税、譲渡所得や株は分離課税。

通常の所得でない益や損は計算が複雑になりますので、ふるさと納税の寄付金控除の限度額を知りたい場合は必ず担当税理士に確認しましょう。

ただの寄付になってしまいます。

下限で確実に満額出来れば良いという場合はふるさと納税の各サイトの簡易シミュレーションでも問題ありません。

・

・・

・・・

しかしやはり複雑ですね。

限度を決めるのであれば所得だけにして申告してくれた人に向けて還付させれば良いと思うのですが、なぜ住民税から引くんでしょうね…不思議。

さ~てもう少し研究してからまた共有しよっかな。

\ 最新情報をチェック /