令和7年度税制改革大綱は107ページ、今回はなんと150ページ。

ざっと目を通して私が気になったものだけを上からつらつら。

令和7年12月19日

自由民主党

日本維新の会

頭書きに公明党の名前が出ていないのがもう大きな変化…ですね。

主に物価高への対応と資産運用をもっとやってほしいという事と、政府が決めることではないから促す程度ではありますが「賃上げ」を強調しているように思います。

こういうのは国民感情に影響するので結局圧力となって「なし崩し的に…」となりそうな気がします。

1. 物価高への対応(基礎控除・給与所得控除の見直し)

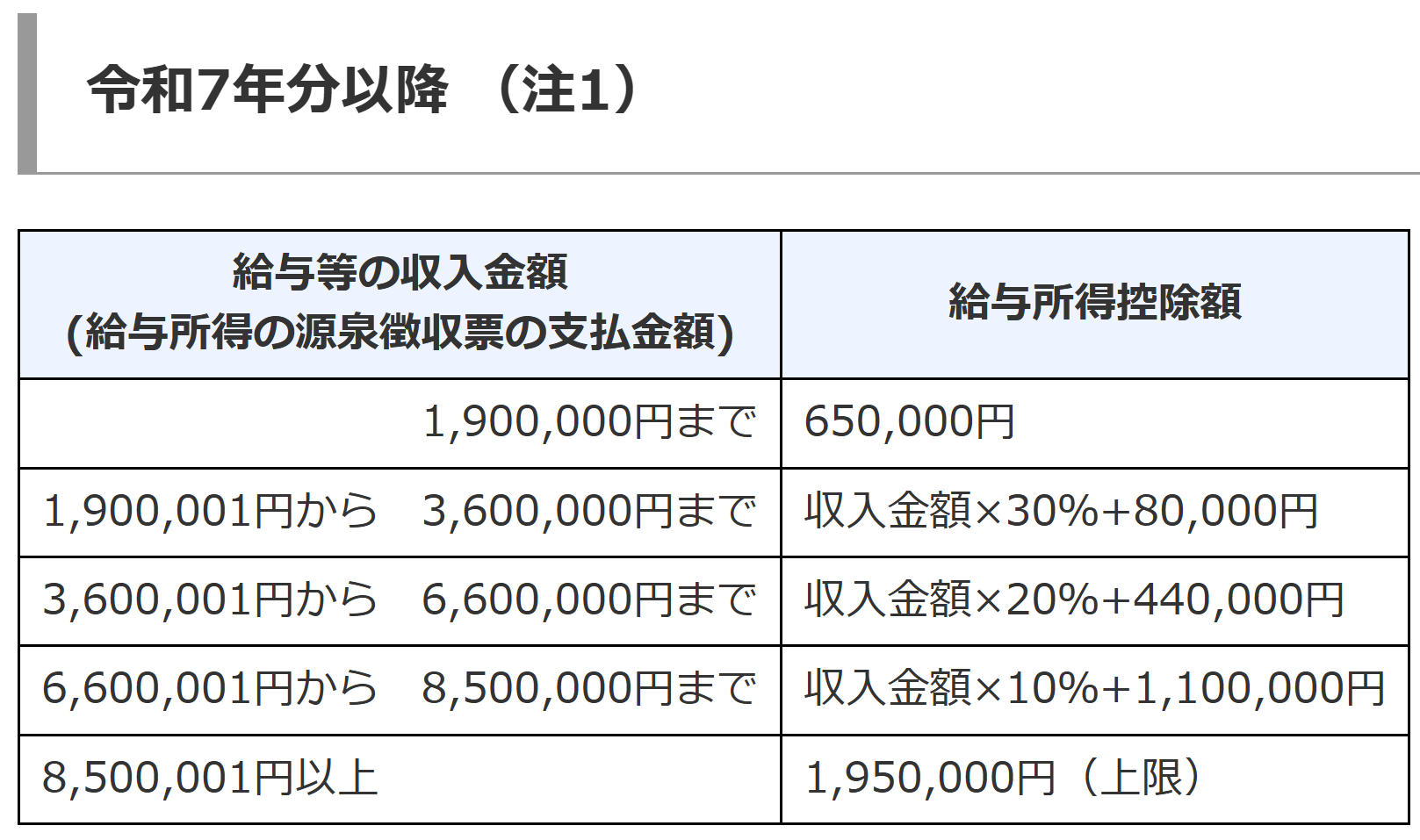

ざっくり → 合計所得金額665万円までの人の基礎控除が104万円に。

基礎控除の本則については現行 58 万円を 62 万円に、給与所得控除の最低保障額については現行 65 万円を 69 万円にそれぞれ引き上げる。

本則部分で58万円を62万円に引き上げ、最低保障額は65万から69万、さらに

給与所得控除の最低保障額の特例の創設

① 令和8年及び令和9年における給与所得控除の最低保障額を5万円引き上げる特例を創設する。

給与所得控除の最低保障額の特例を創設し5万円追加で74万円で計178万円。

ここが65万から74万になるので最低保障額だけで見れば9万円アップ、給与が「190万円まで」の人に影響する話ですが

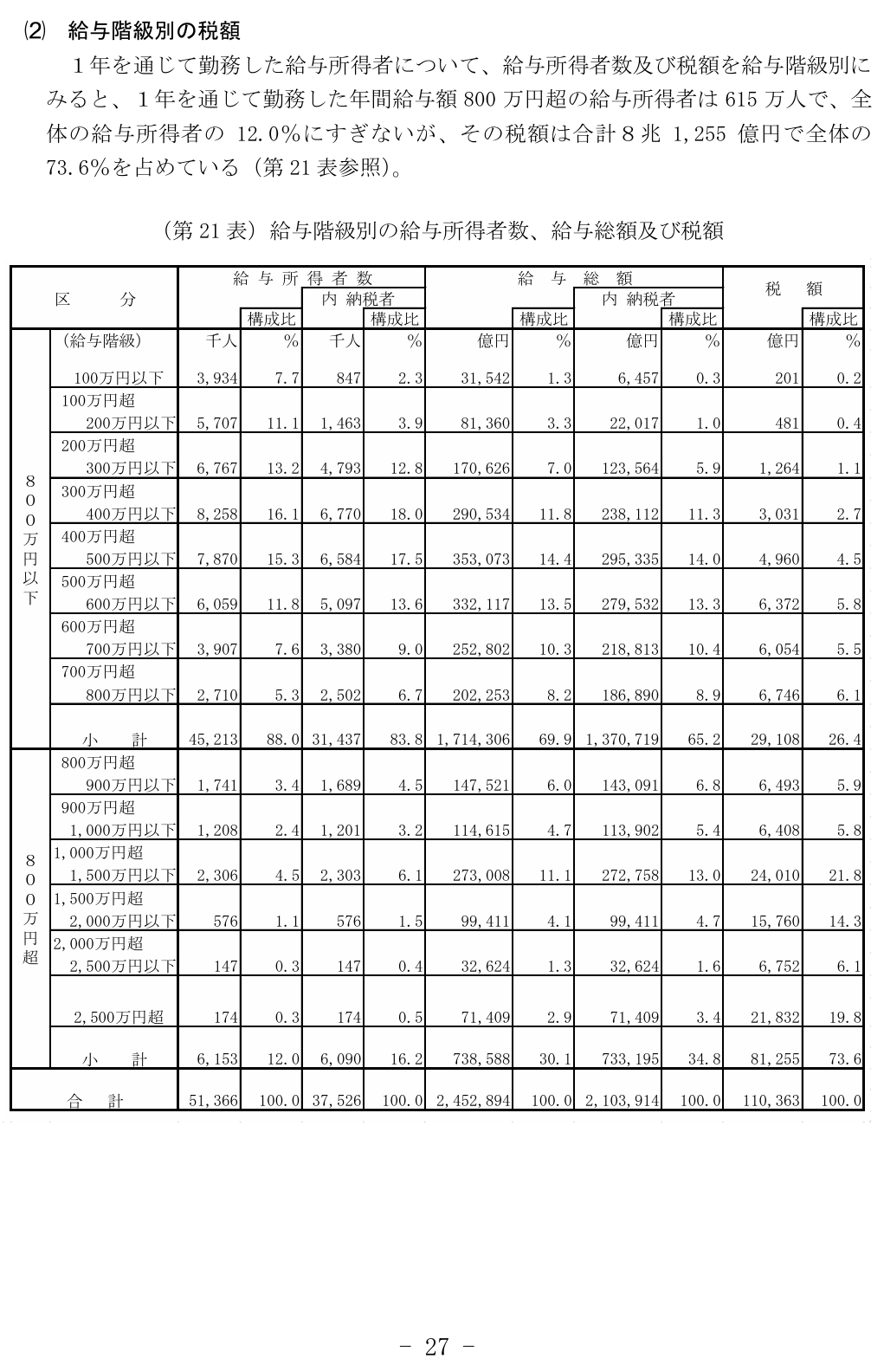

国税庁の資料「令和6年分 民間給与実態統計調査」によると給与階級で

100万円以下で3,934,000人、全体の7.7%の内、納税者は84.7万人のみでわずか21%。

100~200万円以下で5,707,000人、全体の11.1%の内、納税者は25%。

なんと給与所得者51,366,000人の内、18.8%弱が200万円以下…って多すぎないか!?と思いましたが何もこれはフルタイムの人だけで集計を取っているワケではありませんからね。

・フルタイムで200万円以下の人

・パートで200万円以下の人

あとは給与所得者なので年金受給者は関係ありませんが、年金+パートなど不足分働いている人もここに含まれるのでまぁこれぐらいはいるだろうし、納税者が少ないのは年収の壁の内側が主な要因ですね。

1500万円以下でも納税していないのが3000人ほど見えますが、芸能人とか作家系の制作費とか3年10か月落ちの高級車とかそういうので課税所得がゼロになった方々でしょう。

…しかしフルタイムで200万円の人と、パートタイマーでも配偶者が居るのと居ないのと、派遣だとか年金+パートだとか通常よりも事情が入り組んでいると思うのですがここへの対処は一律なんですよね。不思議。

住民税の基礎控除の話も無し。

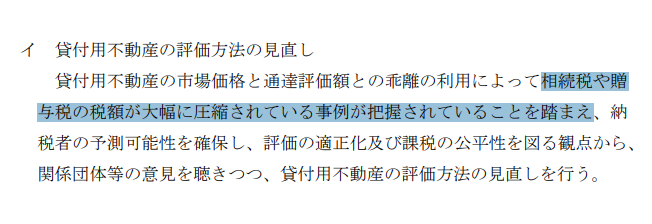

不動産に係る公平の確保

収益物件の市場価値と評価額の乖離で相続税とか贈与税の税額が大幅に圧縮されているので、評価方法の見直しを行いたい。

こうした決まりは作ってもらった方が良いけど、制度厳しくすればより日本国民が買いにくくなるので、まずは海外の人が不動産を持つ場合は借地権のみとか所有権の絡みを触った方が良いような気がする。

通常よその国では所有権で不動産を持てないというか持ちにくいのが普通のハズで、借地権のみか外国人が土地を購入する場合は追加で税が2割ぐらい掛かったりします。

「相続税とか贈与税の税額が大幅に圧縮」されているのが適正化されれば制度としては良い状態なのかもしれませんが、そもそも相続税とかなんでそんな欲しいんだろうか。

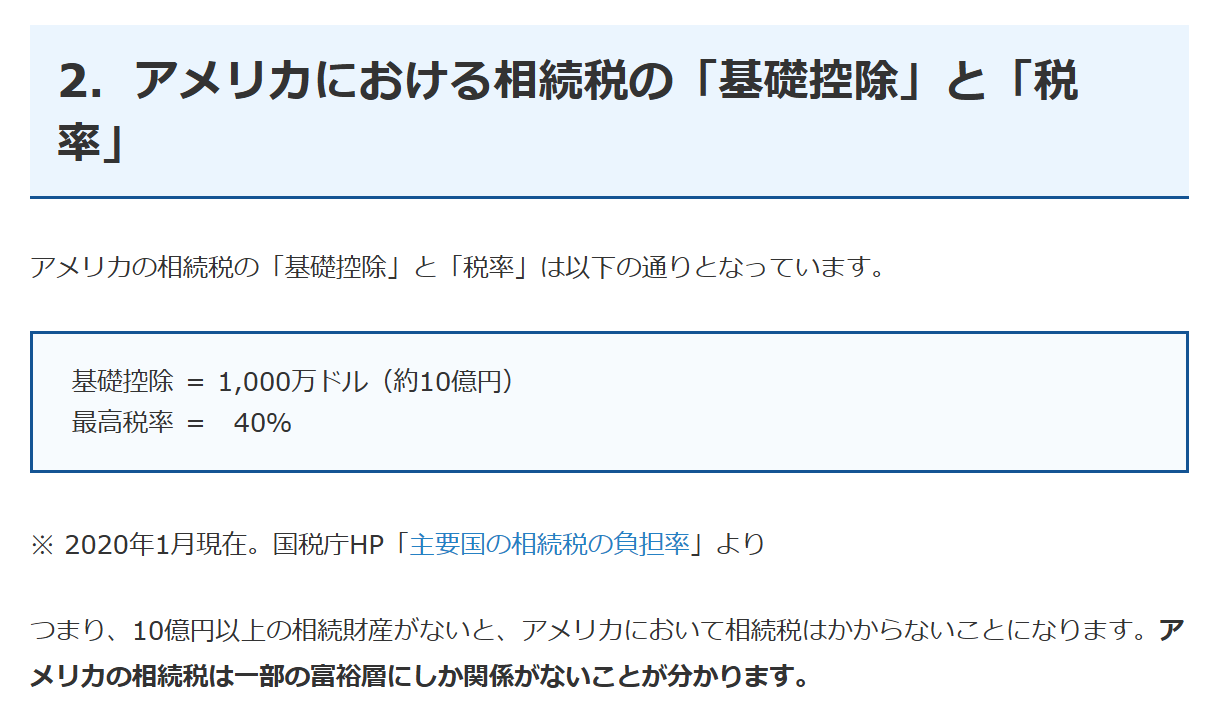

アメリカは相続税(遺産税)の基礎控除は2020年時点で1000万ドル、ほとんどの人には関係なさそうですね。

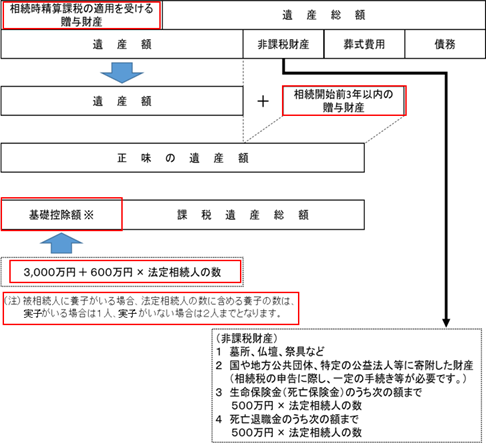

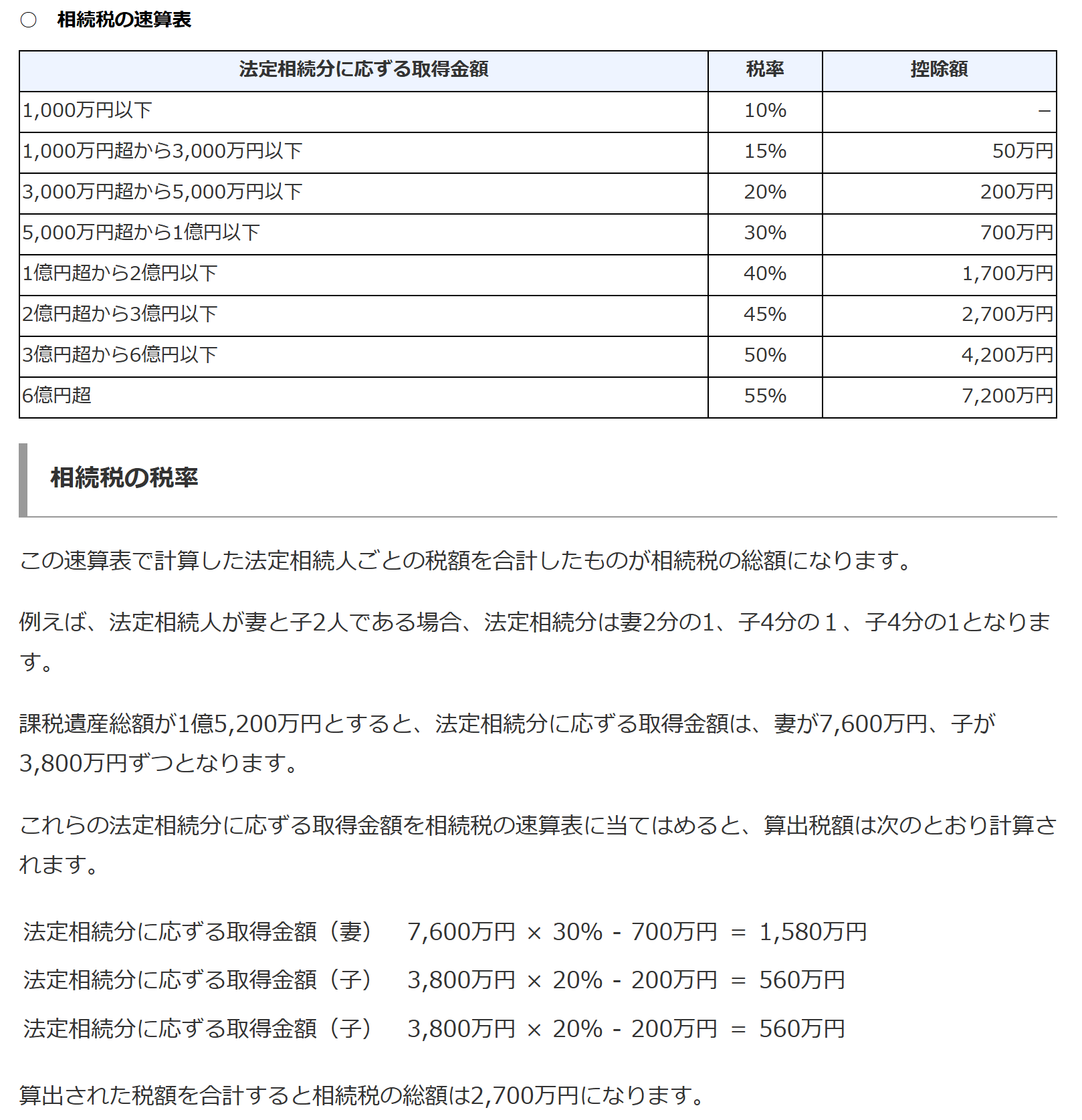

日本の相続税は国税庁のページを見てみると…相変わらず複雑。

まず基礎控除として3000万円、法定相続人×600万円を加算という事でアメリカの基礎控除1000万ドル(15億円)と比べればなんとセコいことか。

家とちょっとした財産があればすぐに税金(罰金)です。

国税庁が例に出したものでも課税遺産総額が15200万というのは普通に考えられる遺産額だと思いますし、奥さんがいて、お子さんが2人いるというのも考えられる環境ですね。

1億ちょいならアメリカなら1円もかからない相続税(遺産税)ですが、

日本だと2700万円です。

15200万しかないのに全員で2700万円払うんですよ?まだ現金も受け取っているか分からない状態で(妻)は1580万円払うようですが、これが現金でなかった場合、払えると思いますか?富裕層は対策できるでしょうが、一般家庭に対策できないのは懐事情を知り得てきた最近の政府であればもう分かるでしょう。

無理です。

不動産を売るしか…でも相続税はすぐに払わないといけないから間に合わない…せっかく遺された旦那の遺産を手放したくない…借金してでも保有するか、いや子の為にも相続放棄するしかないのか…と「自然に追いつめられる構造」になっています。

贈与税は理解できる部分もありますが、相続税は本当に意味が分からない。

なぜ同じ資産に何度も課税するのか、富の再分配とか格差是正だとか富裕層に対して行うもので一般家庭の水準にまで落とせばそれはただの罰金です。

不動産なら買えば取得に税金、消費税に印紙税もありますね。

持っていれば資産に対する税金。

で、相続するなら相続税。

じゃあ売るかと、売るなら譲渡に関する税金。

税金、税金、税金で何をしようが多重に課税する構造なんです。

単純に子供の数が増えるだけというよりも中間層を育て富裕層に進ませなければ税収は増えない、大切にしなければならないその層を最大級に締め付ける制度。

さて、では見直してみましょう、税制改正大綱には

「相続税や贈与税の税額が大幅に圧縮されている事例が把握されている」

いや、控除が少なすぎるし制度がおかしいから実態として支払えない人が多く発生しているから皆考え、ただ生きようとしているだけではないだろうか。

ある能力を持った人が多少の財を築き、子に継承する。

子はその財を活用しより大きな財を成し、また子に継承する。

その財がその一族の知を、環境を作り水準を作る。

分不相応でない限り財は増え続けるが故に、過度の集中を抑えるため格差是正を行う必要がある、それは分かる。

それが3億円ではなく3000万円?いつの時代の…と思ったらその前(平成25年度税制改正)の基礎控除額は「5,000万円+(1,000万円×法定相続人の数)」でした。

より「財を成そうとする民」に届くようにしているんです。

大切にしなければならない「中間層」を重い課税対象に引きずり込んでいます、消費税もそうですがこちらも恐ろしいほどに逆進的です。

ただただ資産形成の阻害をするものですね、スウェーデンとかオーストラリアみたいに廃止すれば良いのに。

富裕層ならその税金分の現金も別で用意しておけるし、今回の話の通り収益物件であれば評価は圧縮可能、さらに法人化という逃げ道も用意できますが、中間層に同じことができるか…かなり厳しい話だと思います。

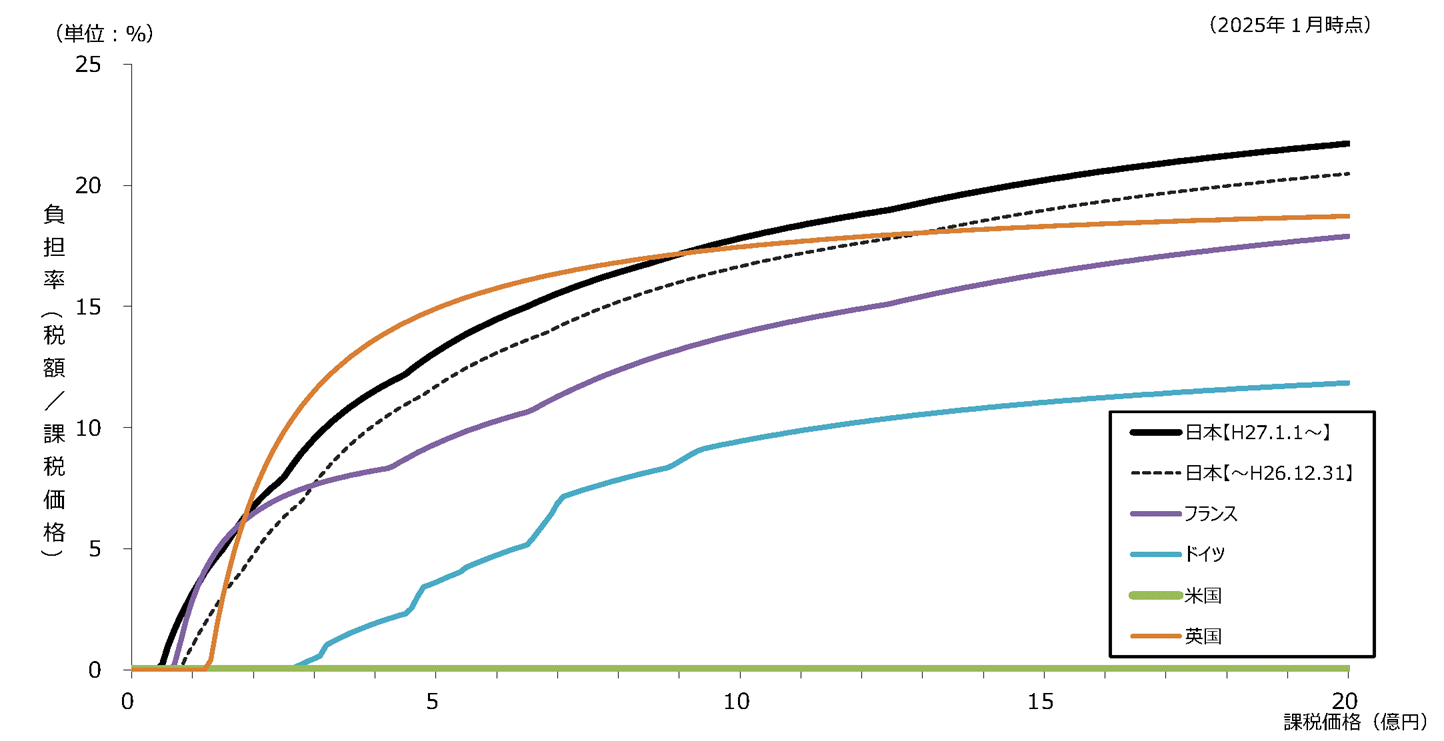

財務省は「他の国も相続税こんなあるよ」というグラフを出していますが

相続税がある国の基準で比べて負担が最も高いという事を表示するだけの思い切りの良いグラフ、負担率の最大値は今の日本で、2位が過去の日本という地獄のような図ですね。

米国はなぜ表示させているのか分かりませんが、一直線にゼロです。

そりゃ1000万ドルも基礎控除があれば負担があるハズはありません、よほどの資産家ぐらいでしょうがそのよほどの資産家は対策するでしょうから結局ありません。

その「対策」で多少の税を取っているんでしょうね、対象額が大きいので対策による税も大きなものでしょう、取るところから取るというのはそうして取るものだと感じます。

インボイス制度の定着に向けた対応

まず消費税をやめてほしい。

インボイスは複数税率だから必要らしいのでやっぱり消費税をやめてほしい。

どうしても続けるにしても消費税は一律にしてインボイスをやめてほしい。

という私のスタンスで見ています。

・消費税は価格転嫁を通じて最終的には消費者が負担している

という理論上の話と、価格転嫁できない業種は事業者負担になりますので、小規模事業者は取引先に値上げを認められたところだけだろうし、値上げするならほかに変えると言われるだけだろうし、定額サービスもそうですね。

消費税が108円から110円に上がったから大丈夫とかそういう話ではないんです。

仕入れのコストは何も原価だけではなく取り巻く環境すべての原価が上がります、消費税込みで仕入れて消費税込みで売れば赤字ではないと言う人がいますがバッチリ赤字です、税務負担を加算してようやくプラマイゼロ、売上高の見込みから必要な負担を超える利益を乗せて初めて黒字…ってまぁこんな当たり前の話はいいか。

ともかくインボイス制度を変える気は無いようです。

残念。

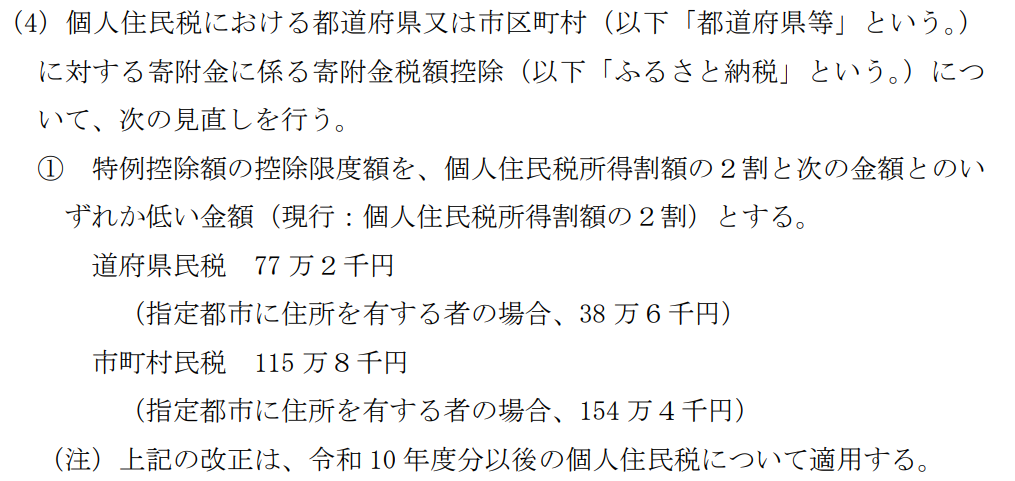

ふるさと納税の定額上限(給与収入1億円相当)

やはり縛ってきましたね…。

よほど東京とか神奈川とか関東の納付流出が…というよりは地方交付金がなくても潤沢に回せちゃうことを呑み込めないというか容認できないのでしょうか。

縛られ始めるのは令和10年度以降の個人住民税…という事は令和9年度のふるさと納税の納付からという事ですね。

固定値が出てきちゃったかぁ。

計算方法・計算式

ふるさと納税に係る控除額の計算の概要は、次のとおりです。

① 所得税

(ふるさと納税額 - 2,000円)を所得控除(寄附金控除)

(所得控除額 × 所得税率(0%から45%が軽減(注)))

所得控除の対象となる寄附金の額は、総所得金額等の40%が上限です。② 個人住民税(基本分)

(ふるさと納税額 - 2,000円) × 10%を税額控除

③ 個人住民税(特例分)

(ふるさと納税額 - 2,000円)× (100% - 10%(基本分)- 所得税率(0%から45%(注)))上記①および②により控除できなかった額を、③により全額控除(所得割額の20%を限度)します。

(注) 平成25年分から令和19年分については、所得税率が0%である場合を除き、復興特別所得税を加算した率となります。国税庁 No.1155 ふるさと納税(寄附金控除)より

えーっと、特例控除の限度が77.2万+115.8万で193万円…つまり逆に計算すると住民税の所得割は965万円という事になり、課税標準額はざっくり9650万という事は1億円の所得の人という事ですね。

特例控除割合「100%-10%(住民税)-(所得税率45%*1.021)」で44.055%で割り戻せばふるさと納税の上限額は計算出来ますから438万円が上限ですね。

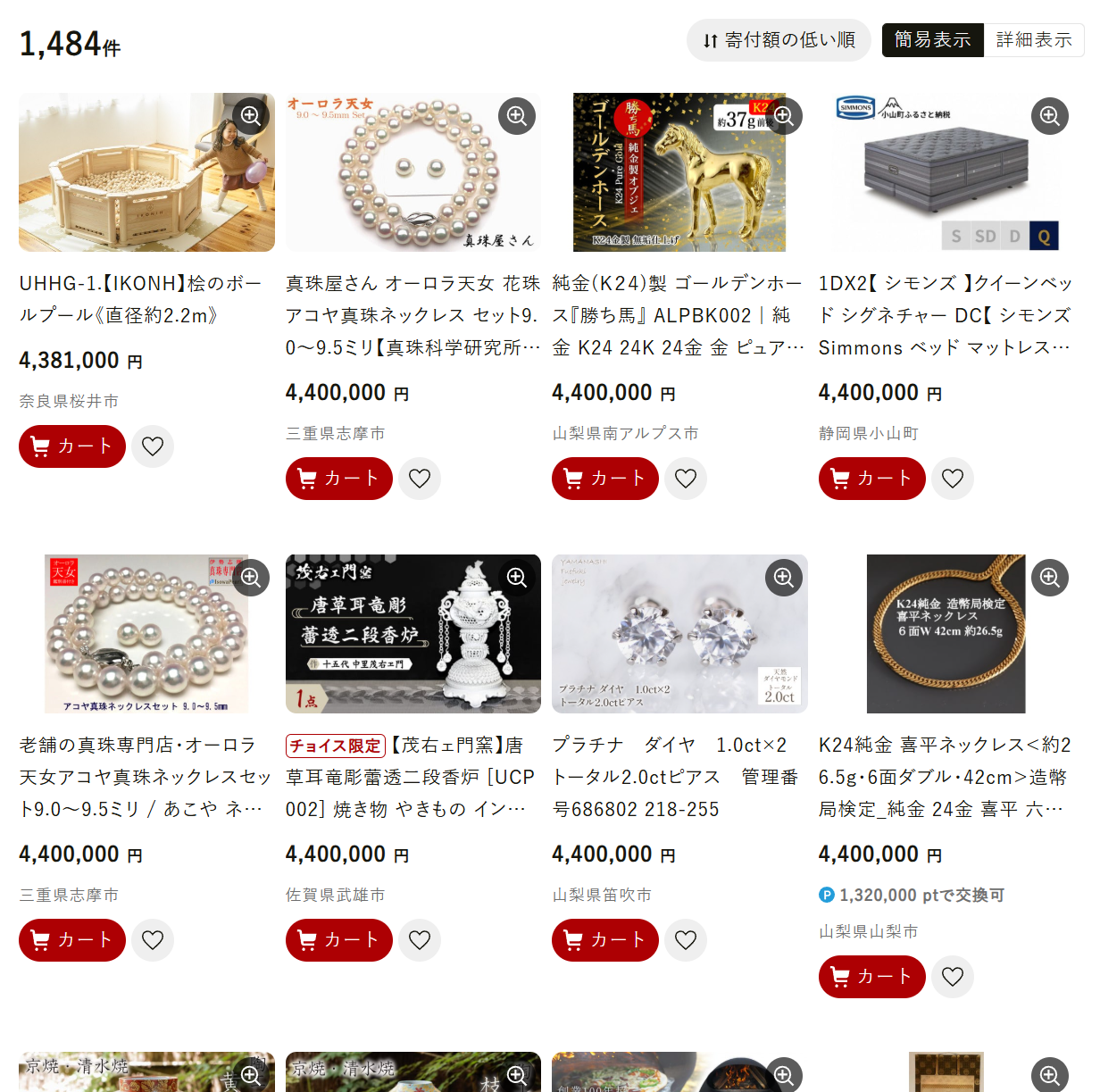

438万を超える商品はふるさとチョイスで1,484件ありましたが、これを超えた分の所得税から引けなかった分はもうほぼただの寄付になるという事ですね。

自動車税は来年の税制改正で結論

自動車税及び軽自動車税のあり方

令和 10 年度以後における自動車税及び軽自動車税のあり方については、その 課税趣旨を踏まえつつ、自動車の重量及び環境性能に応じた公平・中立・簡素 な税負担の仕組み等について検討し、令和9年度税制改正において結論を得る。

詳細は来年、ガソリン税なくなったから走行税とか何か欲しいんだろうな…。

もう日本経済の重しになるような車関係の税負担増はもう議論もしないでほしい。

車検の時に特例加算する形で重量税増やすのはほぼ確定みたいですね、はぁ。

ああ、でも大型の車が走りやすくなって、タクシー以外で荷物も積まないで1人だけ乗ってる車が減るなら良いのかもしれませんね。

所得税に付加税として防衛特別所得税(仮称)加算

法人は防衛特別法人税、個人は防衛特別所得税(仮称)。

防衛特別所得税(仮称)の税率は所得税に対して1%、復興特別所得税が2013年1月1日から2037年12月31日までで2.1%なので、防衛特別所得税(仮称)で+1%…とすると家計負担が増加するので、復興特別所得税を1%に下げて併せて2.1%で変化無しに。

でも「期間は2037年12月31日から10年延長で2047年12月31日まで」とのこと。

防衛費を上げるから結局3.1%にするところまで見えてきましたが気のせいでしょう、ちなみに所得税の付加税は「所得税に対して」掛けるものなので所得税率の高い人ほど負担は増す累進式。

ここでの税率や徴収額に変化はありませんが、本来はあと12年で終わっていた税が10年延長したので増税ですね。

法人の一括損金対象資産が30万から40万に

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象となる減価償却資産の取得価額を 40 万円未満(現行:30 万円未満)に引き上げる

お、これはイイですね。

パソコンも周辺機器一式だとそろそろ30万じゃ買えないってこともありますからね。

またドローン節税みたいな変なの出てこなければ良いけども。

なぜか全てぶち込む違和感のある一文

「揮発油税等の当分の間税率廃止及びいわゆる教育無償化に係る財源確保」

という揮発油税と教育無償化…?財源は国債じゃないの?とハテナハテナとなりながら読み進めると「給食無償化」とか「賃上げ促進税制の見直し」とか「贈与税非課税措置の廃止」などあっちゃこっちゃの内容を持ち出し、最終的にはそれらをもって「当分の間税 率廃止及びいわゆる教育無償化に係る安定財源として充てるものとする」とのこと。

暫定だったのをやめただけなのに…よほど嫌だったんでしょうね。

・

・・

・・・

あとはNISA拡充というか下限撤廃とか、青色申告控除が75万になるとか、ノーベル賞の金メダルには課税しないとか、交通費の非課税限度枠を片道95km以上の人に向けたものとか、まだもうちょっと読み込みたいな…。

とりあえず初見、興味のあるところはこんな感じでした。

\ 最新情報をチェック /