短時間労働者に対する社会保険(健康保険・厚生年金)の適用をより強めに制限しようというものです、100人規模から50人規模になるだけですが、範囲はかなり広まりそうですね。

条件によっては年金・健康保険の折半による恩恵は社保なら企業に半分持ってもらえますから結果安く済むケースも当然ありますが、そもそもそれらを超えて稼いでいた場合、いわゆる所得税が丸ごと控除される103万円の壁、社会保険加入義務の分岐106万円の壁(配偶者特別控除が使える場合は130万円の壁)が発生しますので、壁まで調整される場合はそこまで収入が落ちる可能性が出てくるワケですね。

特に100人ギリギリ規模のバイトが多い中小企業は戦々恐々。

2023年10月にまた最低賃金が上がります、そこで同じ時間だけ働けば当然ギリギリで稼いでいた方はオーバーします、時間を減らすしかありませんが企業側としてはその場所の人員が足りなくなれば補填するしかありませんが、増員は経費の問題がのしかかります。

さらに今回の話は2024年10月、最低賃金がまた上がるタイミングでスタートします。

つまり2段階の最低賃金の増加がありますので、時給の変更はほぼ確実にあるでしょうから、今回の社保の適用拡大が重要な分岐点となる経営者はそれなりに多いのではないでしょうか。

そうそうそう…経済界にはお金がありますからね。ってなるワケあるか!

何かの財源が足りないなら仕事場でかつ中継中にでも毎回寝る人の退職金とか削ればいいのに。

しかもなんだろう、年金財源なんて増やしても超絶報酬の強烈な高齢者たちが受給をはじめていますので、年金財政に多少のプラス要因があっても何の意味も無い気がします…が、前から決まっていた事だからとゴリゴリするのは今の様子のおかしさから見れば普通の異常さかもしれませんね。

ちなみに2024年10月からの社会保険加入対象の要件は以下の通りです。

被保険者数が51人以上の企業

・週の所定労働時間が20時間以上

・2カ月を超える雇用の見込みがある

・月額賃金が8.8万円以上

・学生ではない

です。

まずは被保険者数が51人以上という部分ですが、今までの対象範囲は

2016年10月に従業員数501人以上の規模なら加入、

2017年4月からは従業員数500人以下でも加入、

2022年10月からは従業員数101人以上なら加入、

100人届かないギリぐらいの企業は本当に厳しい事になると思います。

社会保険未加入者もそうですか、企業を狩るついでの被害という印象です。

ついでに2カ月を超える雇用の見込みがあるという部分ですが、

元々は雇用期間が1年以上見込まれることでした、従業員雇って2カ月以下って…もうこんな条件つけるぐらいなら全員対象にすりゃいいのに…。

さて、今までと同じ状態で制度が適用されちゃうから社会保険にのみ加入するよって場合、どんなメリットがあるでしょうか。

将来の年金受給額が増える?使い込まれ続け減り続ける積立金に少子高齢化で減り続ける保険金、ぶったし続ける国庫支出金というジェンガよろしく抜いた板を積み続けるが如くの年金受給額が結果どれだけ増えるんですか?40年払い続けて2万円ですか?それって貯蓄してた場合とどれぐらい違うんですか?

会社と折半だから自分の負担減るだろうって?

会社の負担が増えるから煙たがられるんだよ!なんで分かんないんだよ!

納税はとても大切です(スンッ

家計単位の健康保険や年金の支払いなら良いんですよ、一人でこの収入ならいくら、夫婦でこの収入ならいくら、子どもが何人いて収入が累計これだからいくら。

なぜ企業の規模で見るのか。

同条件でも零細企業で働いている場合は加入しなくて中小企業で働いている場合は加入必須なの?おかしくない?

働いている人全員加入で確定申告で自己責任で還付させれば良いだけなのに。

最初に負担増えるからって変な期間を長期で設けるからこんなことになるんであって、働くなら加入必須で、法人も個人も還付は自分の責任で控除申告させれば隠れ脱税みたいなのとか仕組みで無税みたいなのも明るみに出るだろうし。

そんな余裕無いって?

人と紙でやってるから出来ないだけ

自分の状況を入力するだけである程度現状の法律・仕組みを適用した結果が出てくれば人の手なんて要らないし、還付用の口座を登録させればマイナンバー制度をゴリ押ししてまで欲しかった色々知りたい情報が一気に得られるワケです。

納税への関心も高まり、脱税も早期発見出来るから相手の人生を終わらせる事も少なくなるし、役所の手も減らせて人員削減できるし、異常値も正確に理解出来るようになり、無駄に贅沢な庁舎も必要なくなり、悪さをする人が減ります。

今回の社会保険の適用拡大により企業の社会保険料の負担は増加するでしょう。

もっとも高額である経費、人件費を効率化する為採用方法や雇用自体の考え方も変える可能性が高まるハズです。

減給への体の良い隠れ蓑にもなりかねません、大きいのは労働時間…つまるところ営業時間自体の変更やより短かい時間しか働けなくなり収入が落ちる方もいるかもしれません。

主な短時間労働者が多く狙い撃ちになった事業というと

【居酒屋や中・小規模の飲食店】【小売店のパート・アルバイト】

あたりでしょうか。

利益があっても売り上げ額は小規模な為、社会保険料の半分の負担は直接出ていきますから、なんとかやってきた中でこの対応は無策のまま進むのは厳しいですね。

対策は先ほどの時間の調整や一人の負荷をあげ…ぐおお苦しい。

どっちの立場でも嫌なお話ですね、シンギュラリティ前に起こるであろう年金崩壊問題はもう前倒しで構わない、健康保険料を定額にして新年金制度でガラス張りでクリーンな運用をしてもらいたい所です。

・

・・

・・・

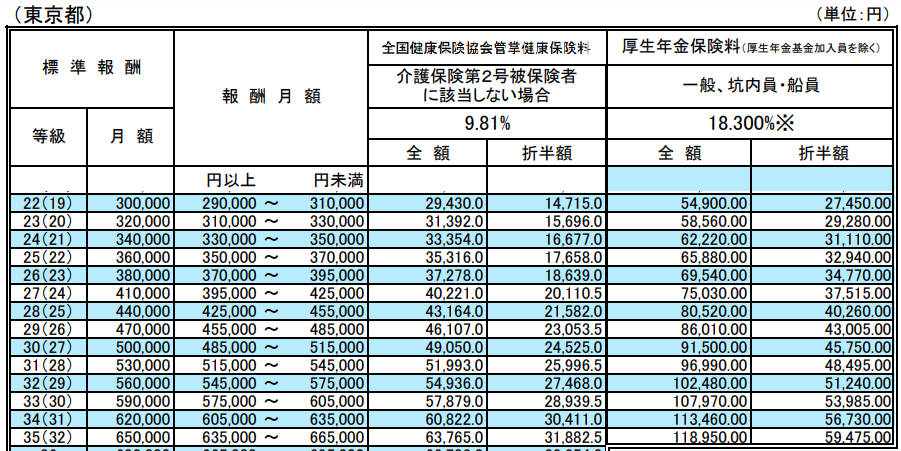

ちなみについでに社会保険の徴収額のお話。

①新卒で入り、②資格をとって仕事にも慣れ、③役職ついて事業を任され。

① 初任給20万か…!社会保険料は…年間35万円かぁ、高いなぁ。

給料240万 - 社保35万 - 所得4万 - 住民8万 = 193万(月16万)

② 給料30万になったぜ!社会保険料…年間52万円!?

給料360万 - 社保52万 - 所得7万 - 住民15万 = 286万(月24万)

③ 給料65万!イェーイ!社会保険料で年間111万円もっていかれることになった^^;

給料780万 - 社保111万 - 所得44万 - 住民43万 = 582万(月48万)

年間で見ると平均して給料の1カ月半ぐらい徴収されているのが分かりますね、賞与分はまるまるいかれてる感じですね、ついでにこのセリフは企業も同じです。

折半してますから会社も負担しています。

ここから控除するものがなければがっつり所得税、そして住民税に買い物すれば消費税、車に乗れば重量税…家を買えば固都税も払うようになります。

健康保険とか支払額で差が無いのに違すぎないか。

非常勤、交通費、贈与110万控除。

今回のザルみたいなのは問題ありませんが、まだまだ使えるものは使ってすり抜けられ続けるんでしょうね。

デジタル化、待ったなし。

\ 最新情報をチェック /