民主主義の基本は、多様な意見を反映させるための議論と透明性。

そして本改正案はどれも広く社会的な影響が大きく将来的な労働市場の変化も好調でマイナスってぐらい落ち込むなら投票や社会的な議論を通じてより効果的な制度設計を求める動きが…ってもう提出していたんですね、そうですか。

では、議論しつくされたであろう提出内容を見ていきましょう。

厚生労働省「令和7年5月16日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」を第217回通常国会に提出しました。」

はい、もう…せっかく可処分所得に対してそれほどでもないけど明るい話が久しぶりに入ったのになんでこんなしょっぱい話を今やるのか、今やることなのか。

国民からは五公五民だ!とか年金と健保で3割持っていくのは取りすぎだ!とかこれだけ騒がれているのにまた社会保険料を上げる修正を入れようとしています。

もういいって…。

3号被保険者からは何も入ってこないけど、なんとか社会保険に加入させれば18.3%と10%で収入の3割取れますから美味しいのでそりゃ増やしたいですよね。

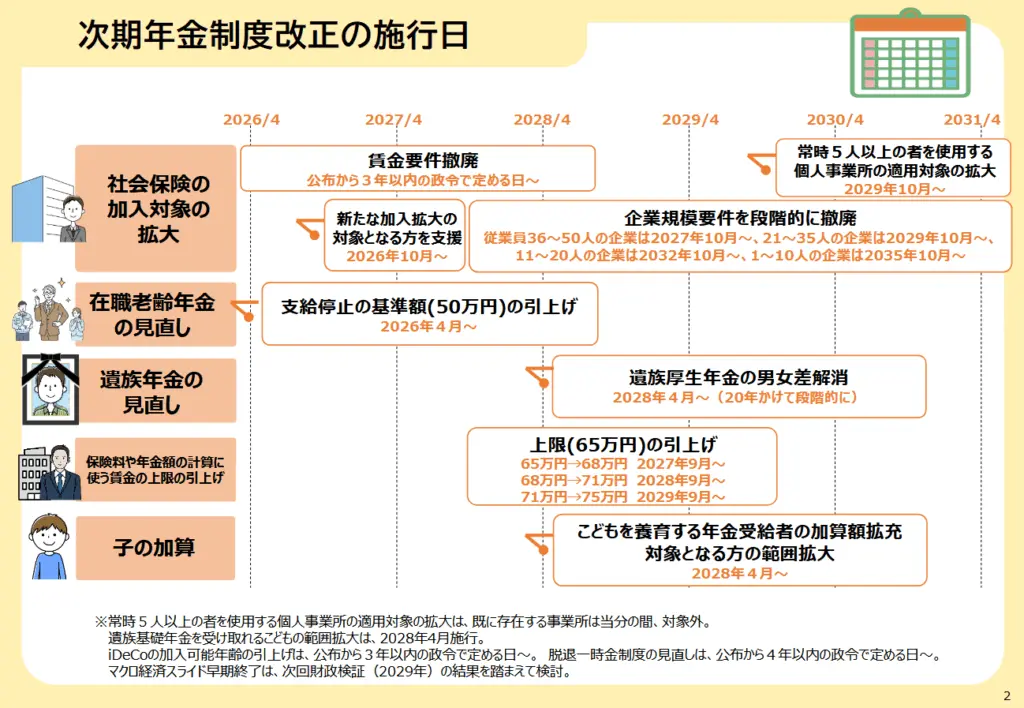

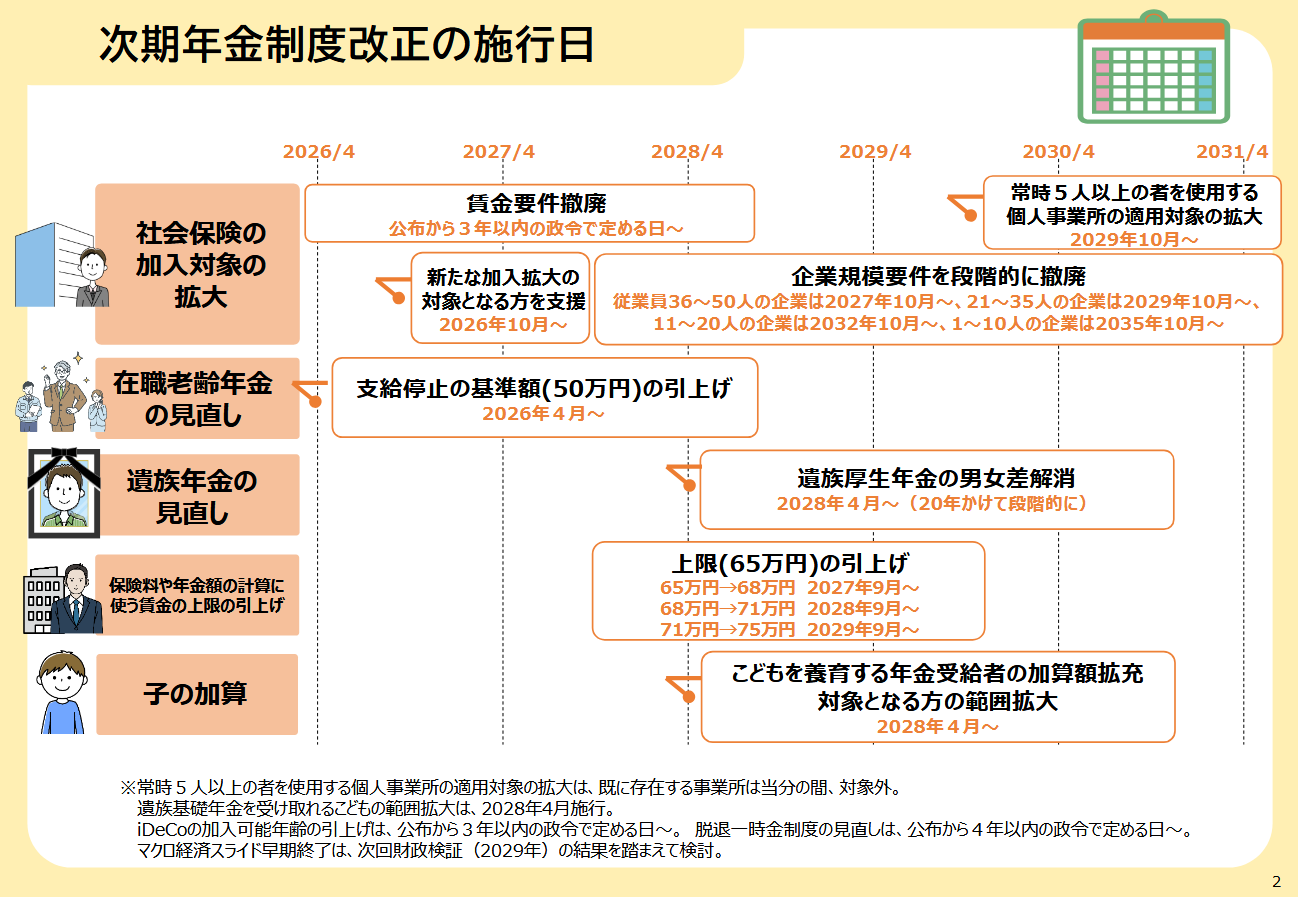

というワケで今回は「加入対象の拡大」「上限の引き上げ」で絡めとるそうです。

①加入対象の拡大

今までは

【週の所定労働時間が20時間以上】

【月額の賃金が8.8万円を超える】

【51人以上の企業】

【2か月を超える雇用】

【学生ではない】

これらすべてに該当する人が対象だったのが

【週の所定労働時間が20時間以上】

【2035年10月までには10人以下の企業】

この2つだけにしたいと。

今までは全部超えてたけど企業が小さかったからってのは通用しなくなるし、時給安かったから大丈夫とかいう事もなくなる。

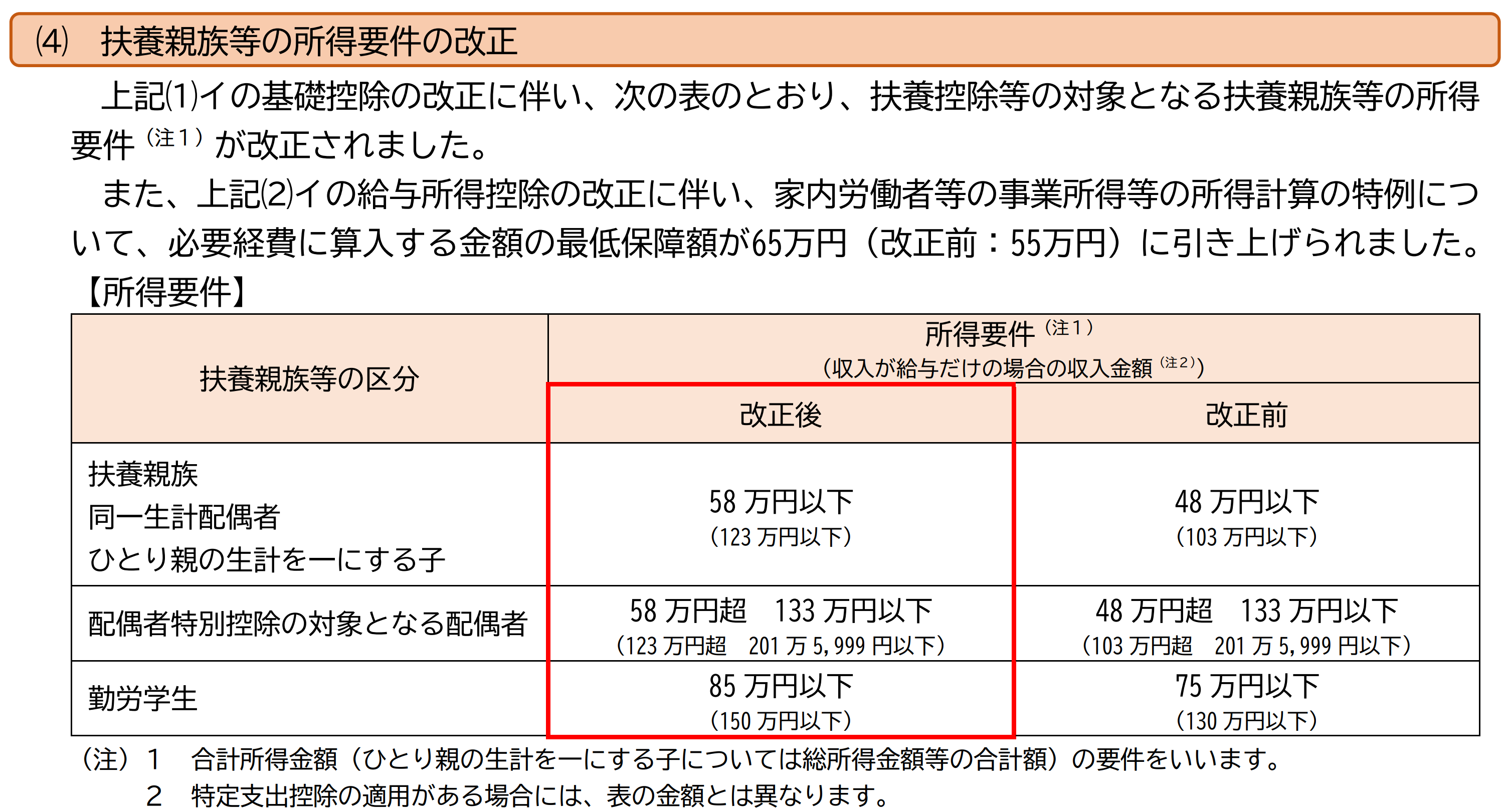

まぁしかし20時間を超えなければ良いので、扶養の壁である年間の合計所得金額が48万円以下…あ、いや扶養者の所得要件にも改正がありましたね。

扶養の壁は48万円+給与所得控除55万円で103万円から、

所得要件58万円+給与所得控除65万円で123万円になるので

配偶者特別控除の事を考えれば160万だし、所得税の壁は160万だし、住民税も夫婦で東京住みなら156万までなら住民税はかからないけど

3号被保険者のまま現状維持をしたい場合は123万円の壁

という事になりますので、時給1,180円で週20時間、1年52週で年1,227,200円。

企業の要件を超えようがこれなら扶養に入ったままでも大丈夫…ってまぁちょっと限定的過ぎますかね。

という拡大のお話が1点。

あとは個人事業主の適用範囲を拡大、個人事業主は規模が小さい場合は選択制で良さそうですが、5人未満には入れさせない理由でもあるのかな?

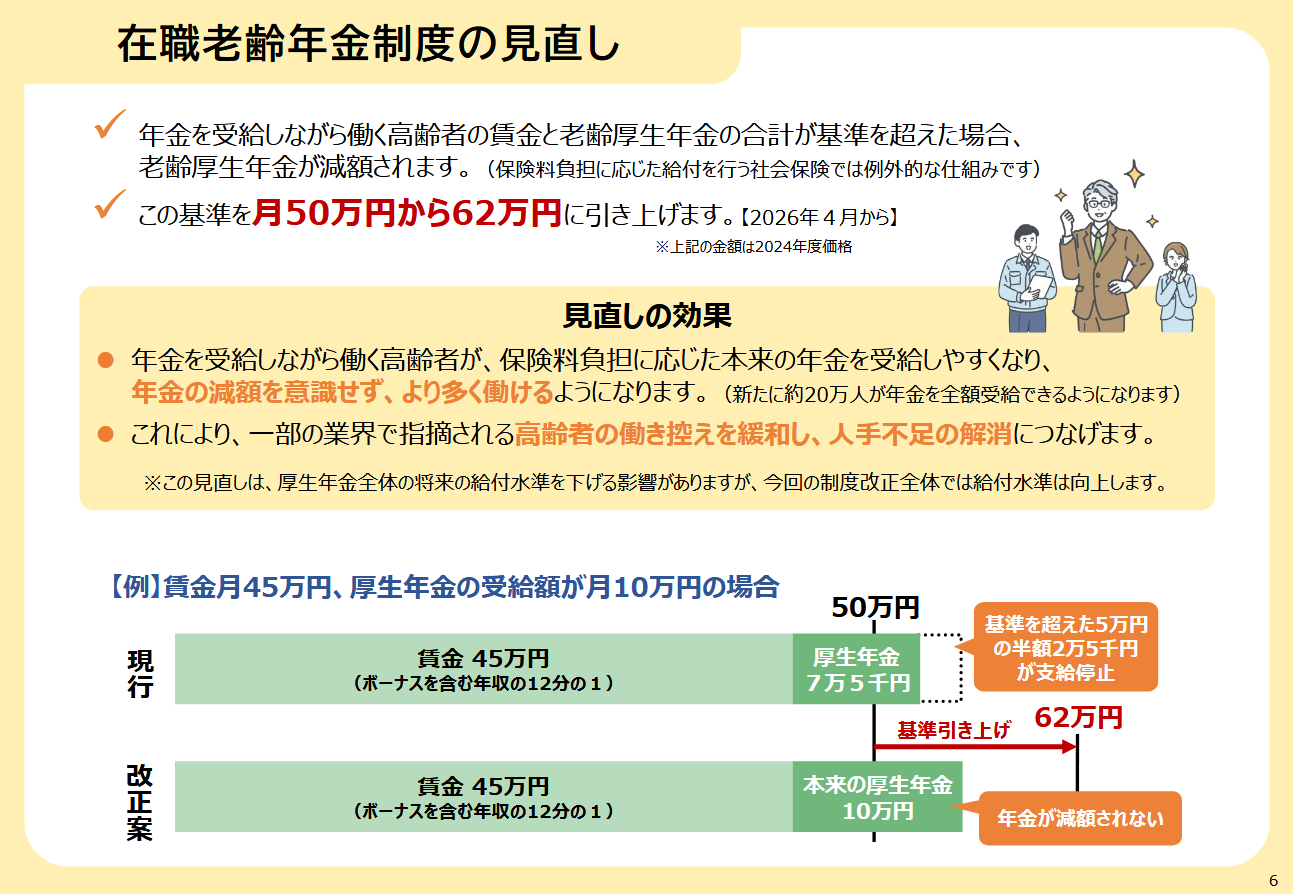

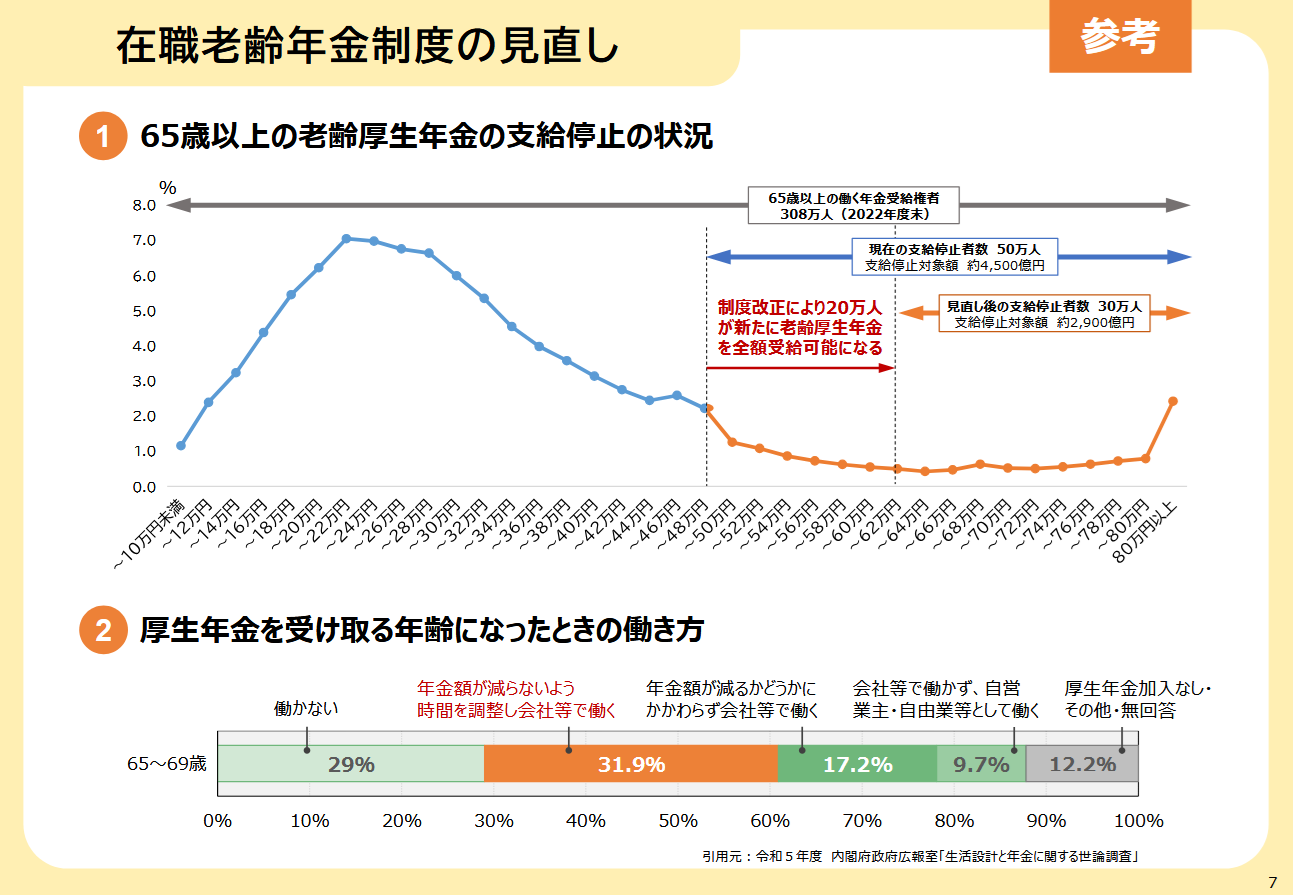

②在職老齢年金

う~ん、これはなんとも難しいお話。

以前厚労省の試算で

支給停止の基準額を撤廃すると

在職老齢年金制度を撤廃した場合は将来世代の給付水準が低下するため、現行制度を維持すべきといった意見もある。このため、在職老齢年金制度を撤廃する案に加え、基準額を引上げる案を検討することとしてはどうか。

「将来世代の給付水準が低下する」

62万に引き上げても71万に引き上げても結果は同じ、つまりこれを引き上げるという事は「将来世代の給付水準が低下するぞ」と脅しをかけてきているワケです。

そんな沢山もらえる人は一般人じゃないから年金カットされろ!それだけあるならもう働かなくてもいいだろ!とかそういう話ではありません。

期待値が1以下なら貯蓄の方がまだマシです。

そもそも「支給停止額」という配る予定だったものが止まっただけなのに、それが無くなると「将来世代の給付水準が低下する」意味も分かりませんしね。

60代70代の方が今も現場で戦力なってくれているからこそ、その知見により日本は保たれているという事も事実であるハズ。

任意ではなく強制徴収なのに、受け取る時にこれはダメ、あれはダメ、この状態だと少なくなる、扱いが変わる…在職老齢年金制度は廃止でいいし、厚生年金も廃止で国民年金に統合すれば良いんです。

厚生年金を受け取る年齢になっても「とにかく働く」人が58.8%もいる、その人達の多くは自分で貯蓄したお金が奪われていると。

とんでもないですね。

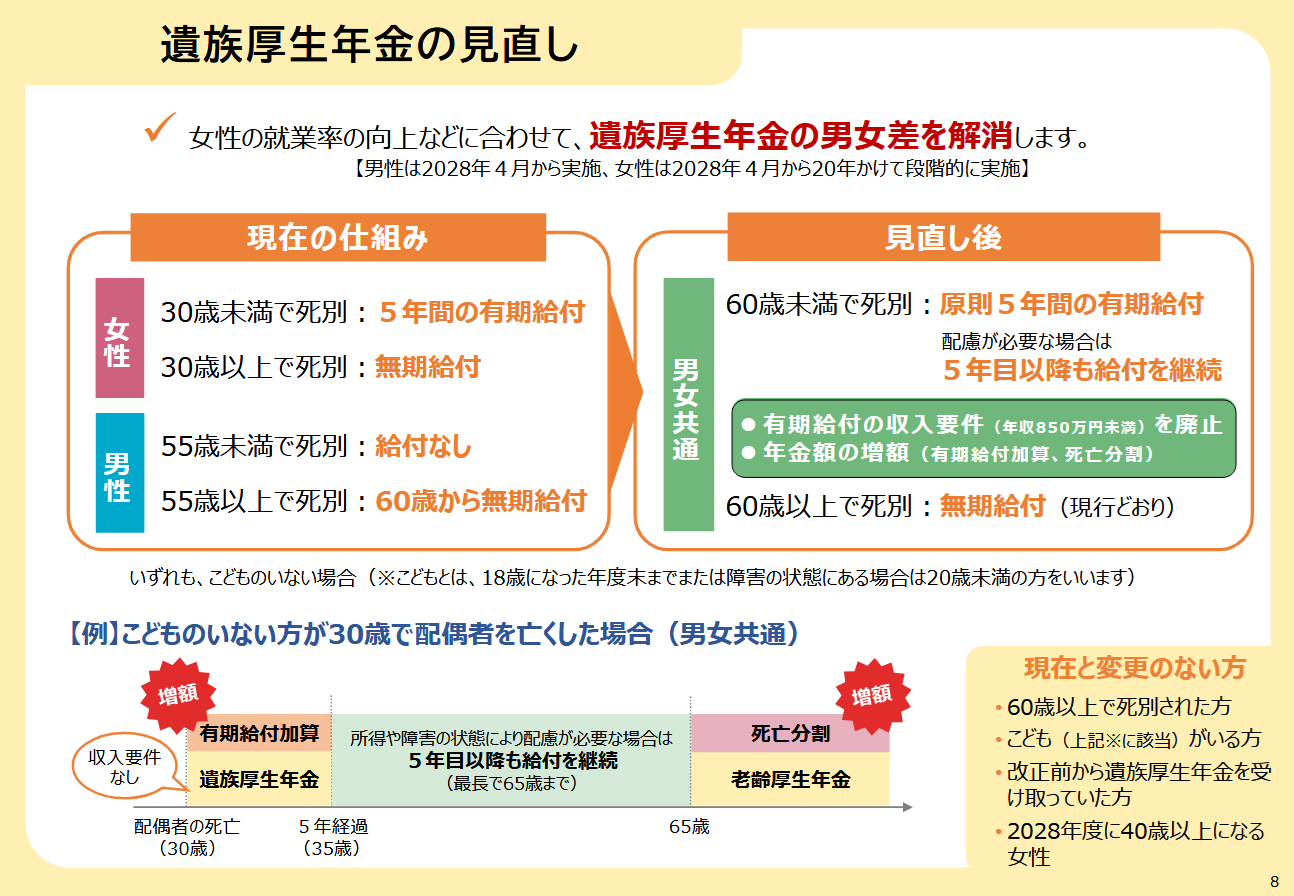

③遺族年金の見直し

まずは年収850万円未満ならという収入要件を撤廃し、どんな収入の人でも遺族年金を受け取れるようにして、額も亡くなった方の受け取るハズだった厚生年金の3/4とかではなく満額支給に。

…というか有期給付加算って3/4だったのを満額にするだけだから加算と言えるのか?

そして死亡分割という新たな遺族年金が追加されましたが、これは婚姻期間分だけ適用、結婚10年目で配偶者が亡くなったとしたら10年だけ適用。

女性側からすれば30歳で死別していれば旦那の厚生年金の3/4もらえていたの…に…ってまさか30代の方がお金持ちのおじいちゃんと結婚するのってそういう…いや、そんなハズはない。うん、無い無い。

女性からすれば30歳以上で死別したら無期給付から5年の有期給付に改悪。

男性からすれば55歳以上60歳未満で死別しても60歳から無期給付だったのが

5年の有期給付に改悪。

どちらも自分が年金を受け取る段になったら結婚期間分だけ死亡分割という1/4っぽいお金がもらえる。

結構な改悪ですね。

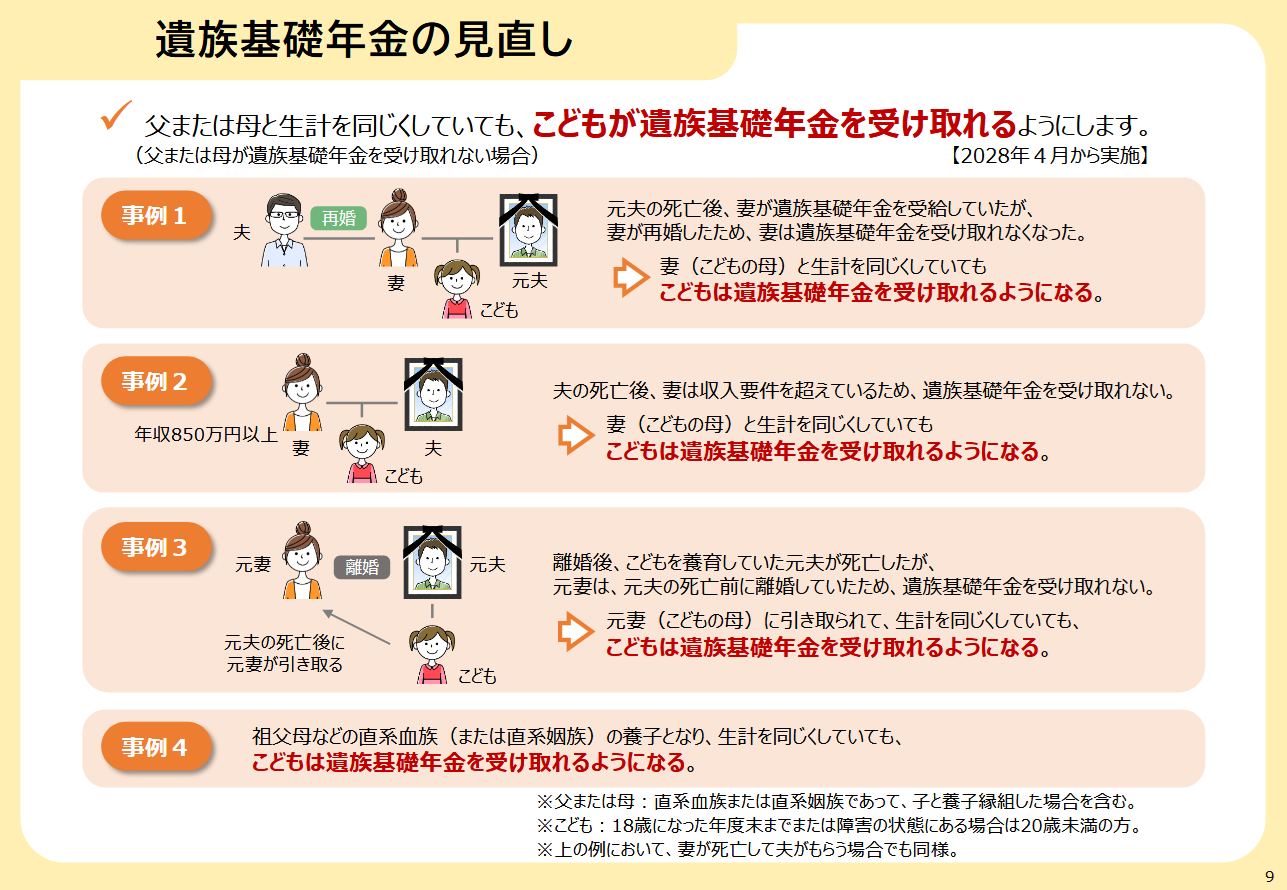

あとはこどもが遺族基礎年金を受け取れるようにするという事ですが

イラストを見て思う、子供の為にもまだまだ死ねませんね。

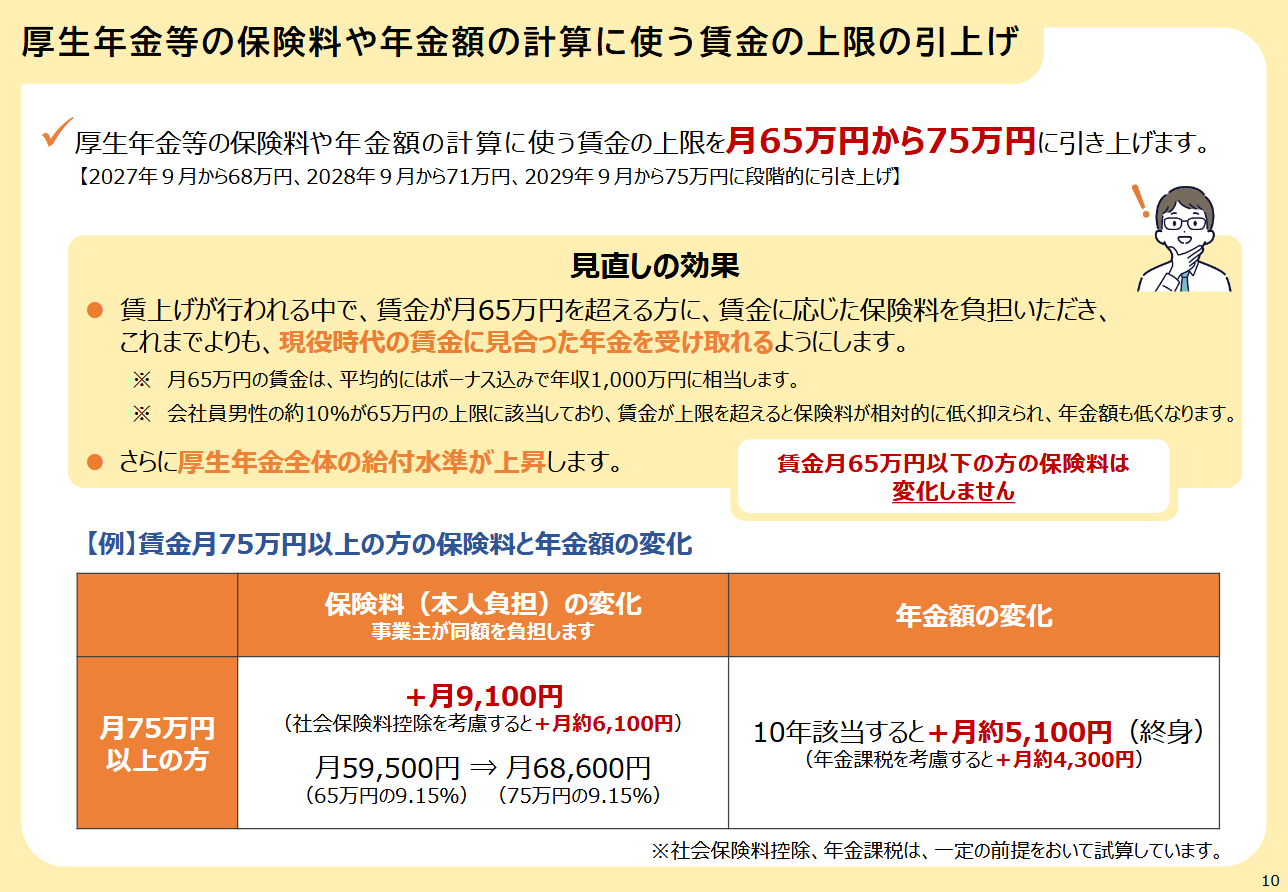

④厚生年金の上限引き上げ

これが一番ヤバいですね。

厚生年金等の保険料や年金額の計算に使う賃金の上限を月65万円から75万円に引き上げます。【2027年9月から68万円、2028年9月から71万円、2029年9月から75万円に段階的に引き上げ】

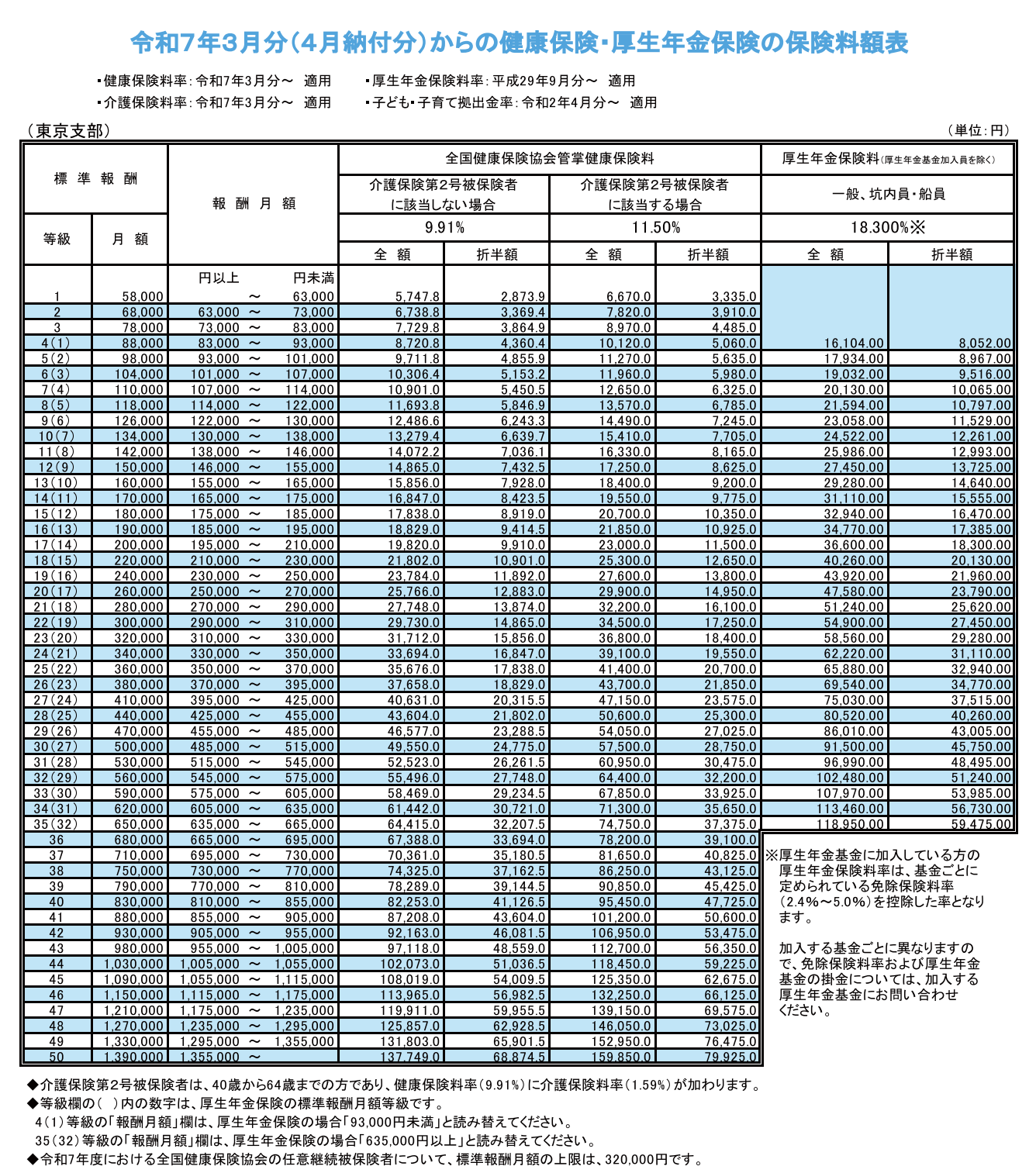

社会保険料の金額確認の為のいつもの保険料額表。

厚生年金はこれの35等級が上限で、その金額は個人負担59,475円/月となかなかの金額でしたが、これが…

こんな感じに。

月額報酬100万円の人は厚生年金だけで年間支出713,700円だったのが823,500円となり109,800円の負担増となります。

社会保険料のみの控除で比較すると月額報酬100万円なら

今まで→社会保険料で140万円、所得税127万円、住民税82万円で手取り月70.9万円。

今後→社会保険料で150万円、所得税122万円、住民税81万円で手取り月70.5万円。

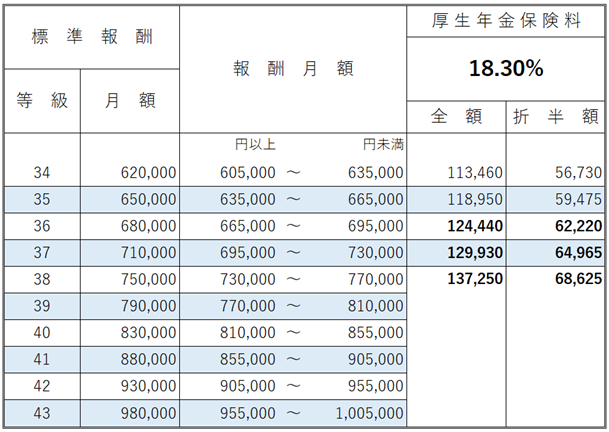

超地味に削ってきているように見えますが、これは当然序の口。

厚労省は98万まで上限解放を考えています。

月100万円の人は社会保険料だけで年間36万円増という狂気。

今まで→社会保険料で140万円、所得税127万円、住民税82万円で手取り月70.9万円。

今後→社会保険料で150万円、所得税122万円、住民税81万円で手取り月70.5万円。

98万→社会保険料で175万円、所得税116万円、住民税78万円で手取り月69.1万円。

こういう事です。

今の段階で一般の方で月100万円以上報酬で得ている方…というとそれほど対象者は多くないだろうし、この辺もスルーされそうな気はしますが「経済界」からはそれなりに文句がありそうですね。

しかしよほど厚生年金の運用は…マズい事態となっているんだろうなあ。

⑤その他の見直し

・年金を受給しながら子育てする人への手当を一律281,700円/月(1人あたり)に。

・脱退一時金…つまり外国人に支給する期間の上限を5年から8年に引き上げ。

・iDeCoの加入可能年齢を70歳に引き上げ、額は今後引き上げ予定。

・企業型DCで事業主側の設定した額に縛られる事なく加入者が拠出設定可能に。

・企業年金の運営状況を公表、手数料とか運用商品による成果とかかな?

お分かりいただけただろうか。

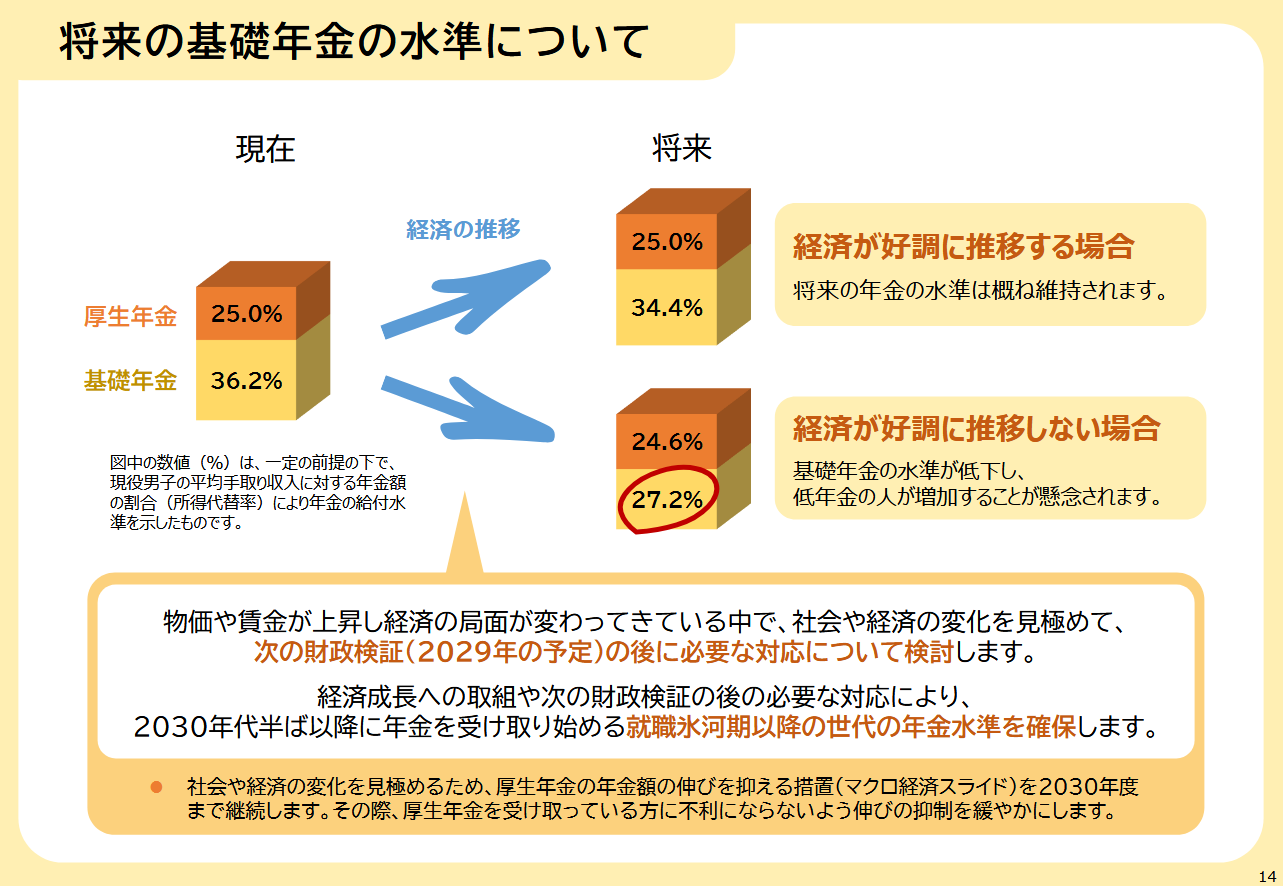

もう一度見てみよう。

経済が好調に推移しても

36.2% → 34.4%(-1.8%)

1.8%は年金の給付水準は落ちる見込みという絶望。

出生率の問題、供給能力の問題、歪みきった税の問題、腐敗した政治の問題。

それぞれ少しずつ長い時間をかけて狂っていったので、少しずつ改善していくしか道は無さそうですが、最も早く効果が出そうな次の参院選。

まずはより国民の声を反映できる選挙に、そして参加型の政策意見交換やオンラインによる議論を深める場の公開・そして情報提供を行える人に投票しましょう…って考えてみればそんなことも…いや、しょうがない今は今。

少しでも日本国の為に動こうとしている人を見極めましょう。

\ 最新情報をチェック /