あっちにもこっちにも壁、今回は所得税の年収の壁。

税制をできるだけ簡素にして納税者が理解しやすいものにするという原則をカンペキに無視した上で税制改正してさらに複雑になるという喜劇。

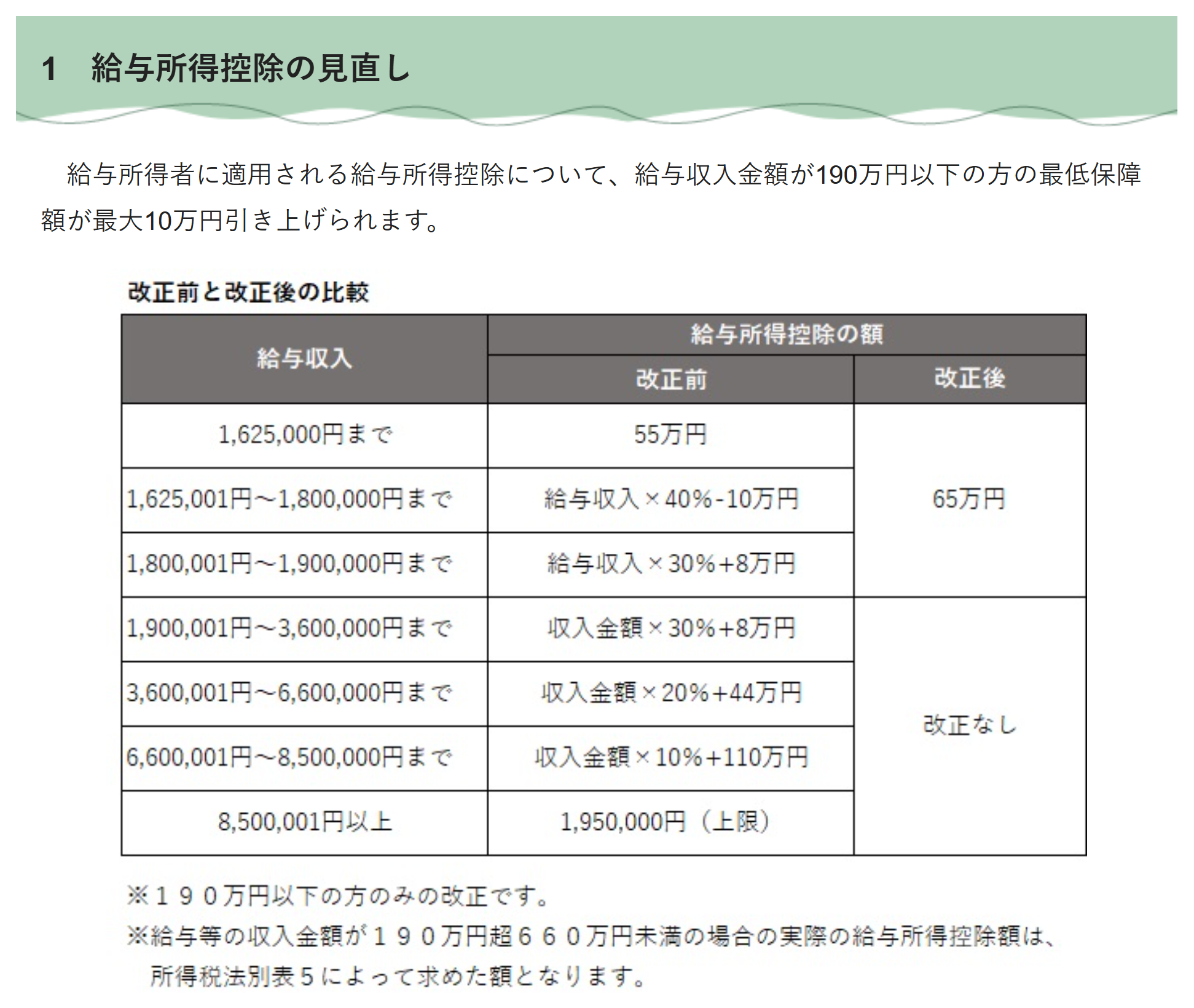

年収103万円の壁は給与所得から控除される55万円+その課税所得から控除される基礎控除48万円を合わせると103万円になり、所得税は発生しません。

この年収103万円の壁の年収ラインが引き上げられ160万円の壁に変わりました。

そんなお話。

給与所得控除の55万が10万上がり65万円になり基礎控除が最大95万円になった為、160万の計算はいたってシンプル。

給与所得から控除される65万円+基礎控除が95万円を合わせると160万円、ちなみに先ほどの103万もそうですが所得税は発生しませんが、住民税は発生しています。

さらに言えば従業員51人以上の会社で働いているなら社会保険の壁である106万の壁を越えているので社会保険に加入しなければなりません。

160万だと新たに立った壁、扶養親族の特別控除枠が減ったりします。

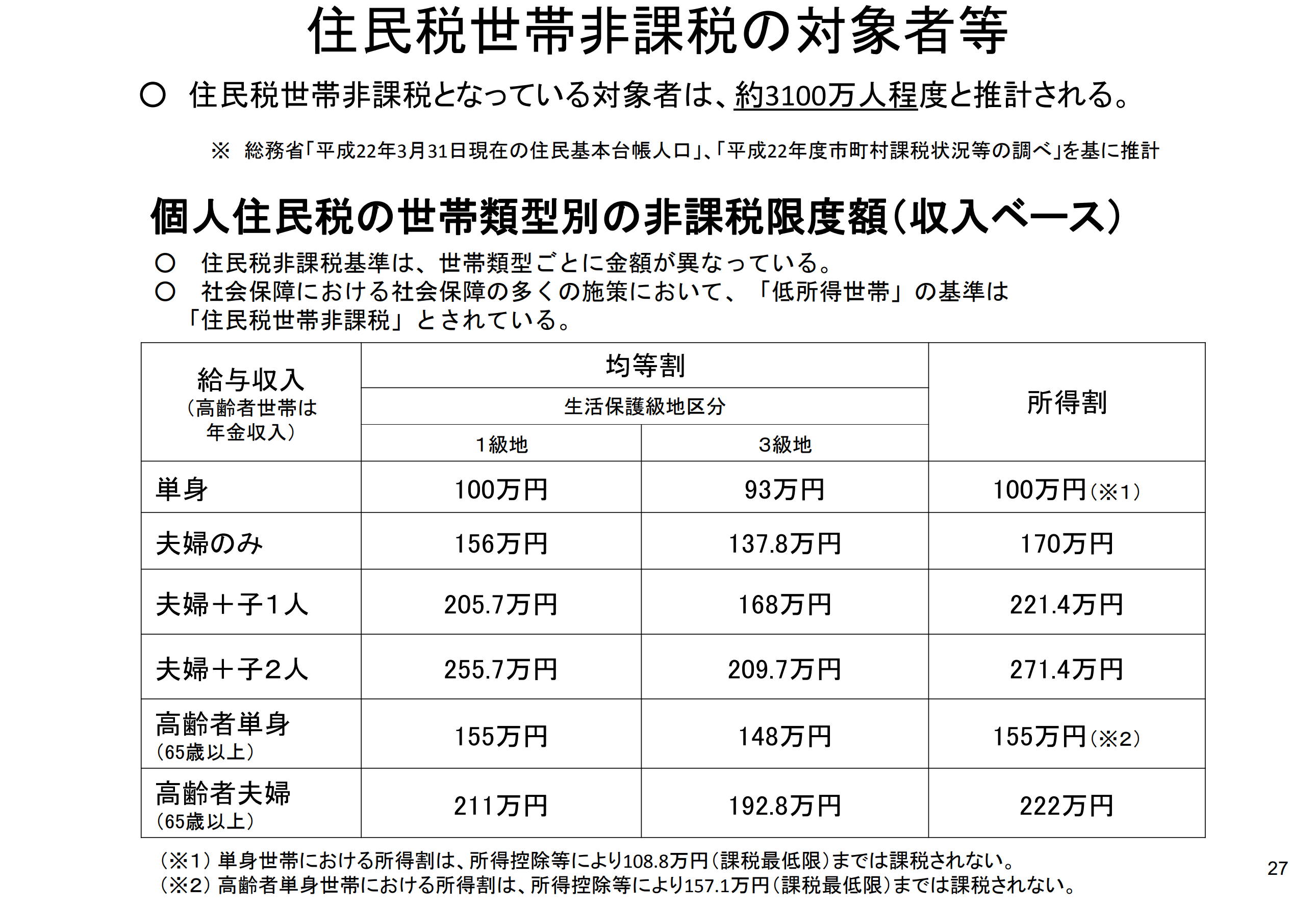

ちなみに住民税は給与所得控除後の金額から住民税の基礎控除43万円を引いた後の金額の10%を所得割として、税額控除が区民税から1,500円、都民税からは1,000円程あり、均等割が同様に自治体によって違いますが約4,000円~5,000円程度あります。

所得割は108.8万までの人にはかからないので103万の人にはかかりませんね…しかし確かに夫婦+子供2人居て年収255.7万じゃ生活もままならないんだろうけど収入はあるんだから非課税にする必要は無いんじゃ?何のための賦課課税なのか。

しっかり試算するとあの場合はとかこの場合は…と絡まるので所得金額を調整する全ての控除を無視して超ざっくり

去年まで

年収103万の人なら所得税0円、住民税は5,000円ぐらい。

年収160万の人は所得税3万円、住民税は65,000円ぐらい。

今年

年収103万の人なら所得税0円、住民税は課税所得が10万減るので0円。

年収160万の人は所得税0円、住民税は55,000円ぐらい。

住民税は基礎控除43万円自体は変わりませんが190万以下の給与所得控除が10万円増えたので108万までなら65万控除で43万なので全額控除になります。

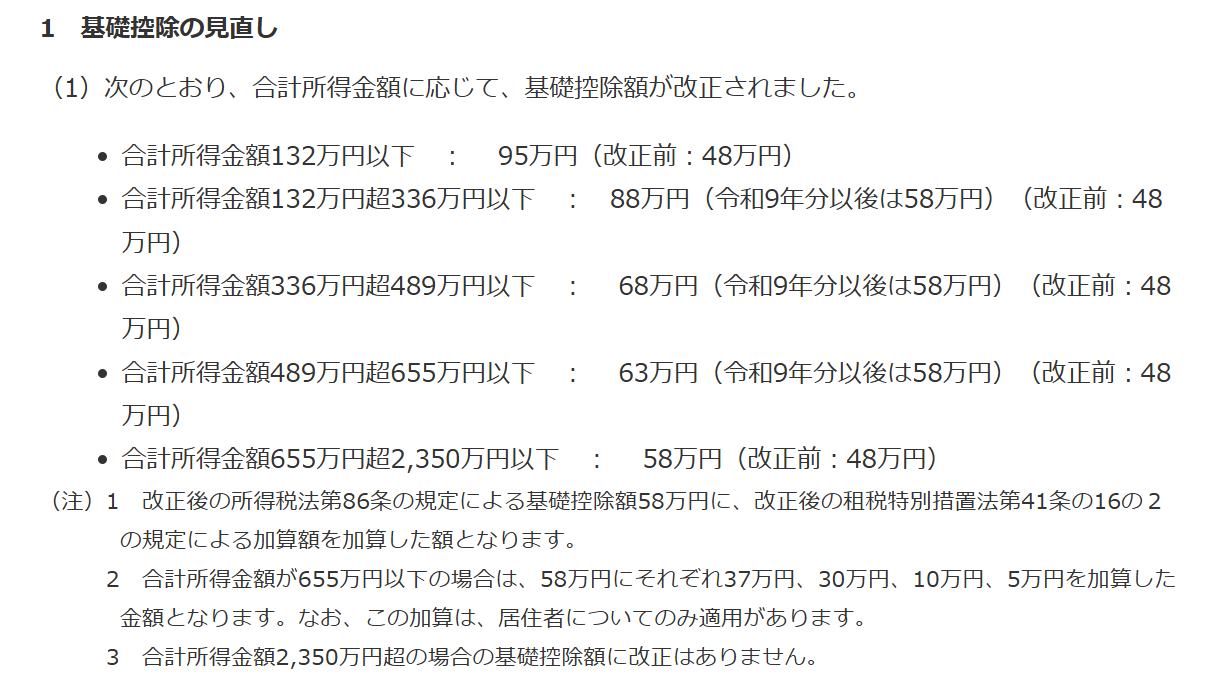

複雑な基礎控除一覧

なんという分かりにくい表、壁も大量にあってよくわからないのにこれはひどい。

給与の控除は190万以下は65万控除で、それ以上は変化なし。

つまり基礎控除が95万円なのは給与収入額のみ見れば年収200万円(給与所得控除68万で132万円)以下という事になりますね、あまり旨味は無さそうですが…。

給与所得控除は10万円上げたけど、年収190万以下の人にしか恩恵無し

基礎控除は95万円まで上げたけど、年収200万以下の人にしか恩恵無し

年収400万なら基礎控除は88万、500万なら68万だけど令和9年から58万円に減額

複雑だし理解すればするほど思う、せこい。

・

・・

・・・

さて、所得税の壁だけでこれだけややこしいのにまだまだあります。

配偶者控除の壁も変わるし、住民税の壁も変わる、扶養親族の壁も変わります。

さらに社会保険の壁は今まさに変えている所。

人によって環境は当然違います。

奥さんがいる、いない?

扶養親族がいる・いない?

社会保険に加入している・いない?

社会保険の会社員2号、その扶養者3号、それ以外1号被保険者のどれ?

収入は?控除は何がある?保険は?

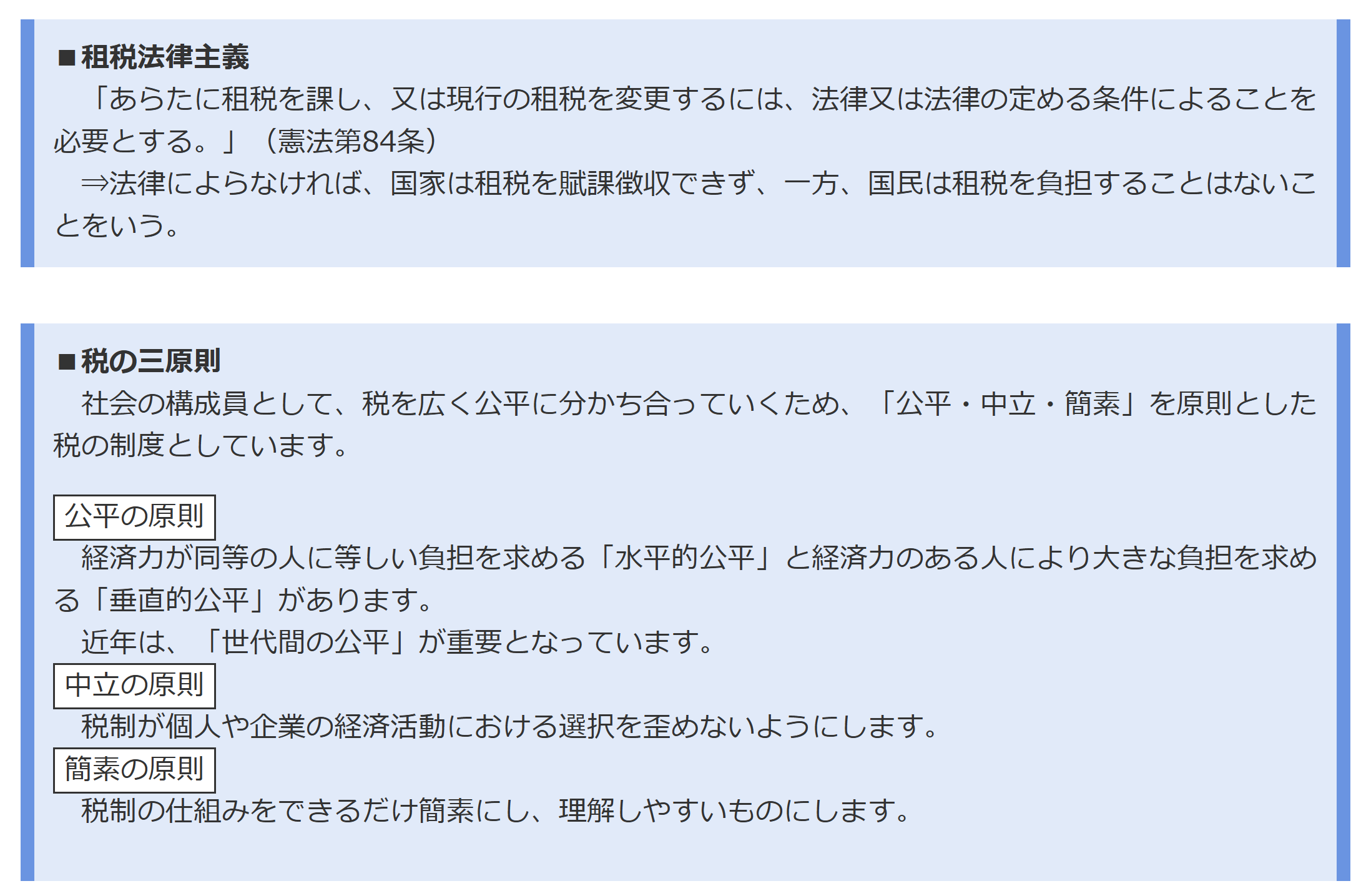

公平であり中立なものであり簡素である税の原則は一体どこへ行ったのか。

この超複雑化した税制度で、その解釈・運用は税理士でなければ分からないレベルで極めて困難。今年は特に正確に納税の義務を履行できない可能性が高いように思います。複雑すぎて納税者が正確に申請出来ない為に不利益を被り、完全に理解出来た人だけの公平性が保たれる。これで確定申告ミスって「これは過少申告だ!はい加算税!」とか言われたらマジで一揆が起きてもおかしくない。

そもそもこんなギッチギチに締め付けなくても五公五民以下で自分で稼いだお金を自分で使える範囲まで軽減すれば皆お金使いますよ。

あれはダメこれはダメそれは回収している中で、手持ちが削られひもじい中で

なんとか手に入ったものをその場ですぐに消費するだろうか、否。

今後のひもじさが軽減されるよう必死に保存し、それでしのぎます。

「あいつら渡しても使わないじゃん」はおかしい。

余力があって、余分だから「生活力向上の為」や「娯楽の為」の用が発生し全部使う可能性があるのではなかろうか。

まずは都議会議員選挙。

そして続く7月の参議院選挙、隅田川の花火大会はどんな気持ちで観られるかな~?

\ 最新情報をチェック /