ミンカブIR更新 2025.5.2 決算前の重いジャブ、回復するまで配当金ゼロ【純損失55.6億円】

久しぶりにしっかりとしたIRが更新されましたね。

2025 05-02

通期連結業績予想の修正に関するお知らせ

役員人事に関するお知らせ

特別損失の計上に関するお知らせ

子会社の解散に関するお知らせ

英文資料

Notice of Dissolution of Subsidiary

Notice Regarding the Recognition of Extraordinary Losses

Notice Concerning Executive Appointments

Notice Regarding the Revision of Consolidated Financial Forecasts

瓜生氏辞任からほぼ3か月マトモなIRが無いってのは良くないですね🤔

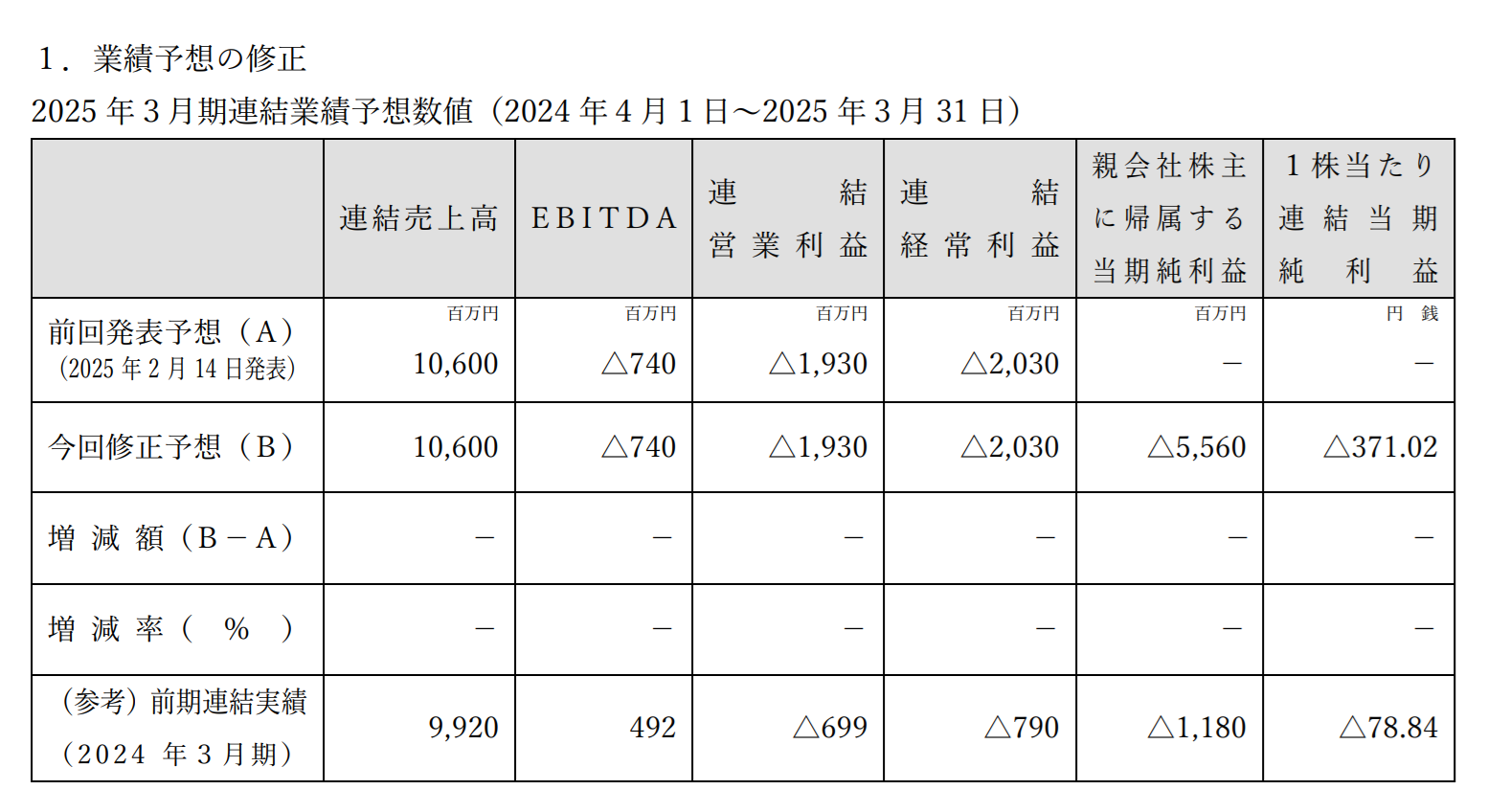

通期連結業績予想の修正に関するお知らせ

まずは前期の業績予想の手直し。

2025年2月14日付で公表いたしました「連結業績予想の修正及び中期経営計画の取り下げに関するお知らせ」において非開示としておりました親会社株主に帰属する当期純損失につきまして、一定の精査が完了いたしましたので、次のとおりお知らせいたします。

な…っ!

連結106億円の会社が純損失55.6億円…!?ちなみに純損失計上の理由として

2025年2月14日付「連結業績予想の修正及び中期経営計画の取り下げに関するお知らせ」にて公表の通り、当社は、これまでの高い売上成長率を目指した拡大重視の事業方針から転換し、利益貢献開始までに時間と追加投資を要する事業からの完全撤退等により、20億円超の費用削減を実施し、2026年3月期初から利益とキャッシュが創出できる事業体質へと移行しております。

この一環として、各種事業・サービスの撤退、終了等に伴う事業整理損失、各種減損処理、並びに投資有価証券の評価損等に、3,446百万円の特別損失を2025年3月期第4四半期において計上する予定です。当該特別損失の内容につきましては本日公表の「特別損失の計上に関するお知らせ」をご参照ください。

これは…休み明けの株価とんでもないことになるんじゃないか?コロナ禍直後の4,000円まで伸びた株価が今もう500円以下とかなのに、あちゃあ。

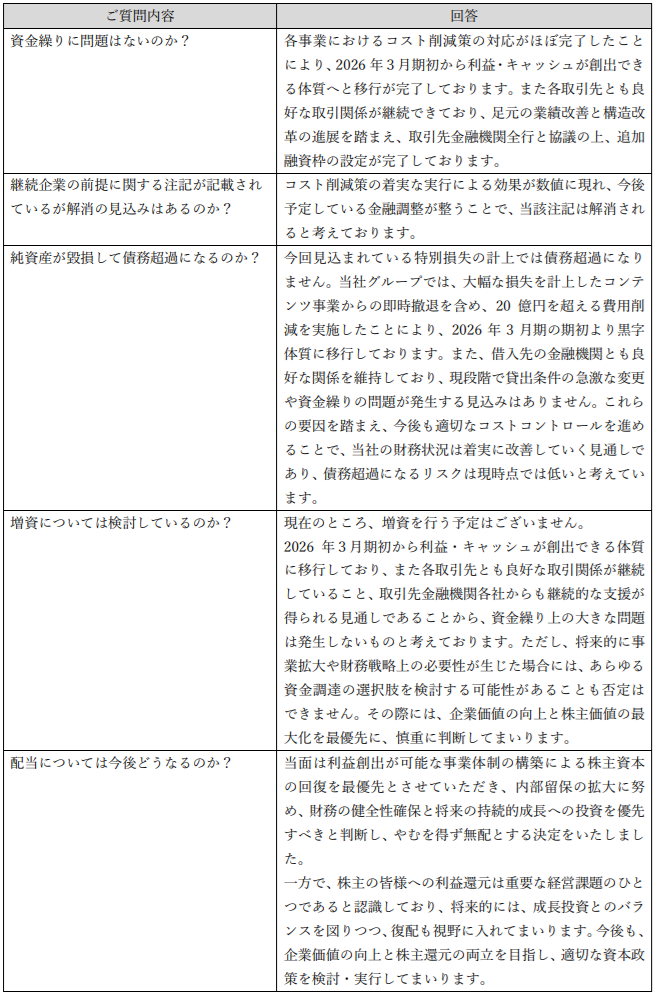

株主からの問い合わせへの返答

株主から質問がたくさん来ているので一部回答を出しているようです。

資金繰り大丈夫?→大丈夫、追加融資枠取れてる。

債務超過にならないの?→来年から黒字になるから多分大丈夫。

増資しないの?→しない、来年多分黒字になるし、でも資金繰り厳しければする。

配当はどうなるの?→無配当、体力戻るまでなし。

ん~~~。

特に増資の質問で「ただし、将来的に事 業拡大や財務戦略上の必要性が生じた場合には、あらゆる資金調達の選択肢を検討する可能性があることも否定はできません」って何に手を出す気なんだ、一番重いライブドアのシンジケートローンの返済が滞りなければそこを実績として見れるので無担保だけど実質担保みたいな形で借入するだけだとは思いますが…。

これだけ特損出すので目前のキャッシュさえなんとかなれば税金の負担は無くなるのでそりゃあ、っていやいや売上100億もあるんだから消費税(地方含)だけじゃなくちゃんと法人税払ってくださいよ…。

収益性の説明というか構造部分が不透明すぎるし毎回来年は黒字になる!って言うだけ言って毎回赤字だし体力戻るまで配当ゼロ発言だし、投資家の信頼はもう無い。

そして時価総額の減少も考えられるし、もしもライブドアを手放したり、ちょっと前の広告市場の荒れが再び訪れたって時点で終わるという大きなリスク。

「追加融資枠の設定完了」と言っていますが融資の条件は確実に厳しくなっているだろうし、瓜生氏の過去の実績で保った現状を新社長がどの程度のバランスで動かせるのか不透明…というかこの状況でIRも出さない事からお察し。

むしろこれだけひどい状態なのになぜALISとその人員は放置なのか、不思議。

役員人事に関するお知らせ

約10年検事を務め、その後弁護士になった尾崎さんという方が監査として役員に。

いや、まずこの状態を作った瓜生氏を決定権のある会長に残したままなのがまずダメじゃないか…?事業引継にしても相談役で十分な気がします。

特別損失の計上に関するお知らせ

① 主要な資産の減損で21億4500万円。

② ライブドアグルメ、超ワールドサッカー!等メディア事業における一部サービスの終了に伴う減損で11億9800万円。

③ 見込みの外れた評価損で1億300万円。

①+②+③で34憶4600万円を特損計上、これからは消費税及び地方消費税以外はこの額分相殺されていくことに。

子会社の解散に関するお知らせ

瓜生氏の肝入りがどんどん消えていく、コンテンツモンスターの解散。

韓国エンタメ業界のチェ氏 → 山村祐樹氏 → 前田陽介氏

と、K-styleや瓜生氏大好き韓国系エンタメとのやり取りに使われた解散するまでの間2回も社長が替わる会社でしたがなんと1年で解散。

省いたコンテンツも韓国やスポーツ系と瓜生氏の推し路線ですが、本部吸収ではなく解散、清算。今回の特損に絡む動きだと思います、流石に今度こそ本業強化に力を入れてくれるでしょう。

・

・・

・・・

今期はどう着地するだろうか。

決算報告の前のジャブを打ってきましたが、これだけ深刻な状態で「まだ大丈夫!解消されてる!リスク低い!」と回答している様を見るとむしろまるで大丈夫ではないんだろうなという状況が伝わってくるようです。

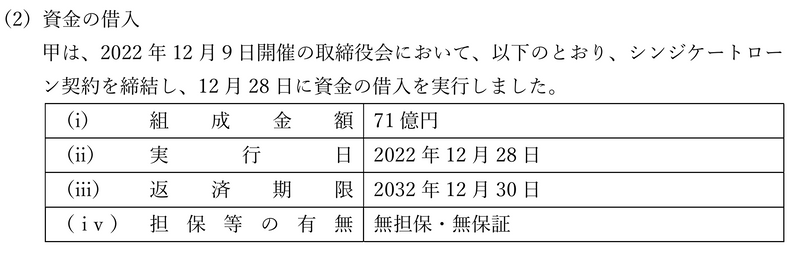

元々ミンカブの売上は50~60億弱で営業利益は7~8億、ライブドアの売上は40億で営業利益は10億弱、買ったのは2022年末で価格は71億で返済は10年。

約2年半返済し、残りは7年半ほど。

現状負荷の無い状態での年間売上見込みは90~100億で営業利益は16~17億程ですが、ライブドアの中身が一向に見えないし、収益のほどんどを広告収入に頼るライブドアが現状営業利益で10億はありえませんね、ってそれはミンカブも同じか。

返済が重いので経常に影響する部分は相当ありそうですが、諸々20億円も削減したなら確かに来期はEBITDAも盛れるし、営業利益も残るかもしれませんが瓜生氏…何をすれば売上100億円の会社でそんな20億円も削減見込が作れるんだ…。

今回の売上が100億を超えたのなら例の赤字の韓流イベントを行ったからというのは明らか、そしてそれはもう撤退するとしていますがさらに「あとは顧客数だけあれば爆伸び」と感じた事業をこっちは大手だから客数はこっちの客が入るからぼろ儲け!と現場感を帯びぬままガンガン買うも顧客数と層を誤解したまま突き進んでしまった事業も撤退の様子、その事業に関わっていた人たちはどうするんだろうか。

買い漁った事業でオートファジーをおこしそれらコンテンツはほぼ撤退、これは典型的な「大手病」のような気がします。

時間と追加投資を要する事業からの完全撤退というのがどこまでの事かは分かりませんが、切って放るだけなら本当に良くない流れになると思います。

とりあえず来期決算の注目ポイントは撤退する事業の内容はもちろん売上や利益以外にも純資産の減少度合い、自己資本比率なんかも興味深い所ですね。

北尾氏は基準価格2300円ぐらいだと思うので30億円弱で今486円だから6億円弱。

24億損失出させてさらに来週頭にガクンとしようものなら…ヒェェ

・

・・

・・・

もしもミンカブが…?

瓜生氏が会長にいる間はそうした話があっても「自分がはじき出される」だろうから受けないとは思うのですが、例えばミンカブに買収の話があったとして相乗効果ありそうだな~と最初に思いつくのはやはりソフトバンクですが興味ないだろうし、じゃあ広告収入が主だけどマーケティング力オバケのリクルートなら!と言ってもミンカブの顧客数とアクティブさを検証されてしまえば広告収入の拡大にもそれほど貢献しないだろうし…うーん、やはり自力で持ち戻すしかないか。

さて、今回ALISは切られませんでしたが決算説明資料や来期計画資料によってはまだライブドアブログと統合で消滅もしくは単純に切られる可能性も残っています。

運命の決算発表まであと10日、この便利すぎる下書き機能が使えなくなるのはかなり悲しいので生き残ってもらいたい。

\ 最新情報をチェック /