ミンカブIR更新 2026.5.19 SBI北尾氏がついに、ライブドアと「将来的な資本提携を含む業務提携」

はい、IRが更新されました。

最近はもうほとんど決算報告だけで…と思ってたら記事作成中になかなかのニュース、ついにSBIがライブドアと…!

さて、ではとりあえず古い順に見ていきましょうか。

本社移転に関するお知らせ

社員の就業状況とオフィスの規模、機能の最適化や将来的な本社コストを検討した結果、港区は麻布の高層ビルにしたらしいです。

東京タワーぐらい高いという「日本一高いビル」に1億円かけて、サッスガァ~!

移転時期は2026 年8月1日だそうです。

本移転決議に伴い、2026 年 3 月期第 4 四半期連結会計期間において、既存本社オフィス関連固定 資産の加速度償却費として 31 百万円を営業費用に、また現行オフィスの原状復帰費用、新オフィス と既存オフィスの重複期間に相当する賃料、並びにその他一時的に発生する移転関連費用の引当と して 123 百万円を特別損失として計上することとなりました。

との事。

ざっくり、本社でもってる固定資産の償却残が3100万円あったから全部償却するよって事と今の本社オフィスの原状回復費用や移転中の重複期間の二重家賃、あとは仲介手数料とか引っ越し、新設する設備諸々で1億2300万円かかるという事。

ミンカブぐらいの規模ならまぁ普通に使うお金なんだろうけど、前期にミンカブとしては空前絶後の50億円超の大赤字があり、営業利益は1億円あるかないかなので営業利益は全て消し飛ぶレベル、ライブドアの長期借入や組み換え云々の話で資金繰り悪化からの株主の配当金を削っての資本への戻し等々あって現キャッシュはかなり薄めの印象ですが、今のミンカブの財務状況だと1億のキャッシュアウトは結構な負担ですねぇ🤔

まぁ直近では黒字ですし伴さんがやっているので大丈夫か🤣

業績予想の上方修正及び本社移転にかかる特別損失の計上に関するお知らせ

大丈夫でしたね。

売上は88億円の見込みから87.8億円と微調整された程度。

そして肝心の利益は完全に上振れ、営業利益は4億→5.49億円。

これは完全に瓜生氏の負の遺産を徹底的に切り取り、不要な事業の撤退や償却、伴さんカラーのコスト改善がキいているという事ですね。

もう前期はホント地獄でしたから…よくぞここまで。

経常は2.5億→4.12億円で+1.62億円の上乗せがあるため、今回の移転費用は未償却分の償却により部分的にキャッシュアウトするとしても1.23億と0.31億なので最悪1.54億は問題ないという事ですね。

経営改善が圧倒的に効いているということはユーザーにとっては若干逆風な場面でもあるかもしれませんが、むしろそれでもついてくるユーザーのみに焦点をあてる方が経営的にも健全的、消費者よりも事業者を相手にした方が額面も安定面も違いますからね。

再建力のある大人ってのはやっぱりカッコイイです。

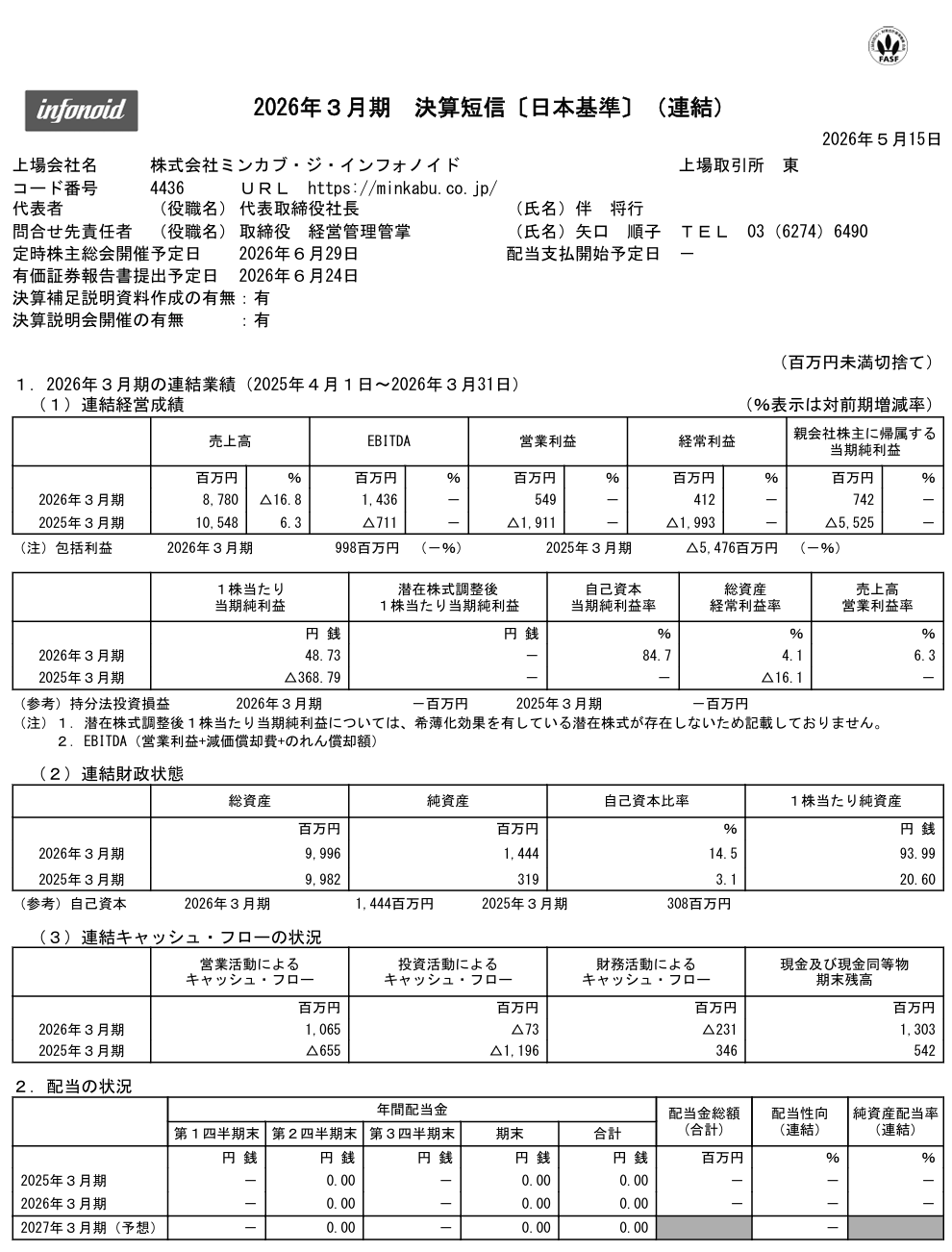

2026年3月期 決算短信〔日本基準〕(連結)

2026年3月期 決算短信補足説明資料

絶望の2025年度、100億を超える売上ですが営業利益は19億円赤字で経常も同様、色々やったので損失は55億円。

そして希望の2026年度、87.8億と売上を微量に減らすもEBITDAは14億と「ミンカブの力はこんだけあるんだ!」と主張せんばかりの高水準な値、営業利益は目標の4億から大きく伸ばし5.49億、経常も当期純利益も復活の兆しが見えてきましたね。

自己資本比率はなんと14.5%まで戻し、現金相当を13億円まで戻しています。

むしろ瓜生氏はこれだけ潜在パワーのある企業で白いメガネかけてアイドルと芸能人を追い…いや、もうよそう😑カレハモウココニハイナイ

ん~シンジケートの分も各種銀行とリスケ合意は済んでいるので債務超過ってほどの状態では当然ないんだけども、これでも現金がちょっと心許ないんですよね…短期借入は依然として見た目として74.8億円あるのは確か。

新しい場所で古い体質を断ち切り、風通しの良いガラス張り経営をするため…とかならホントカッコイイ、どうなんだろ。

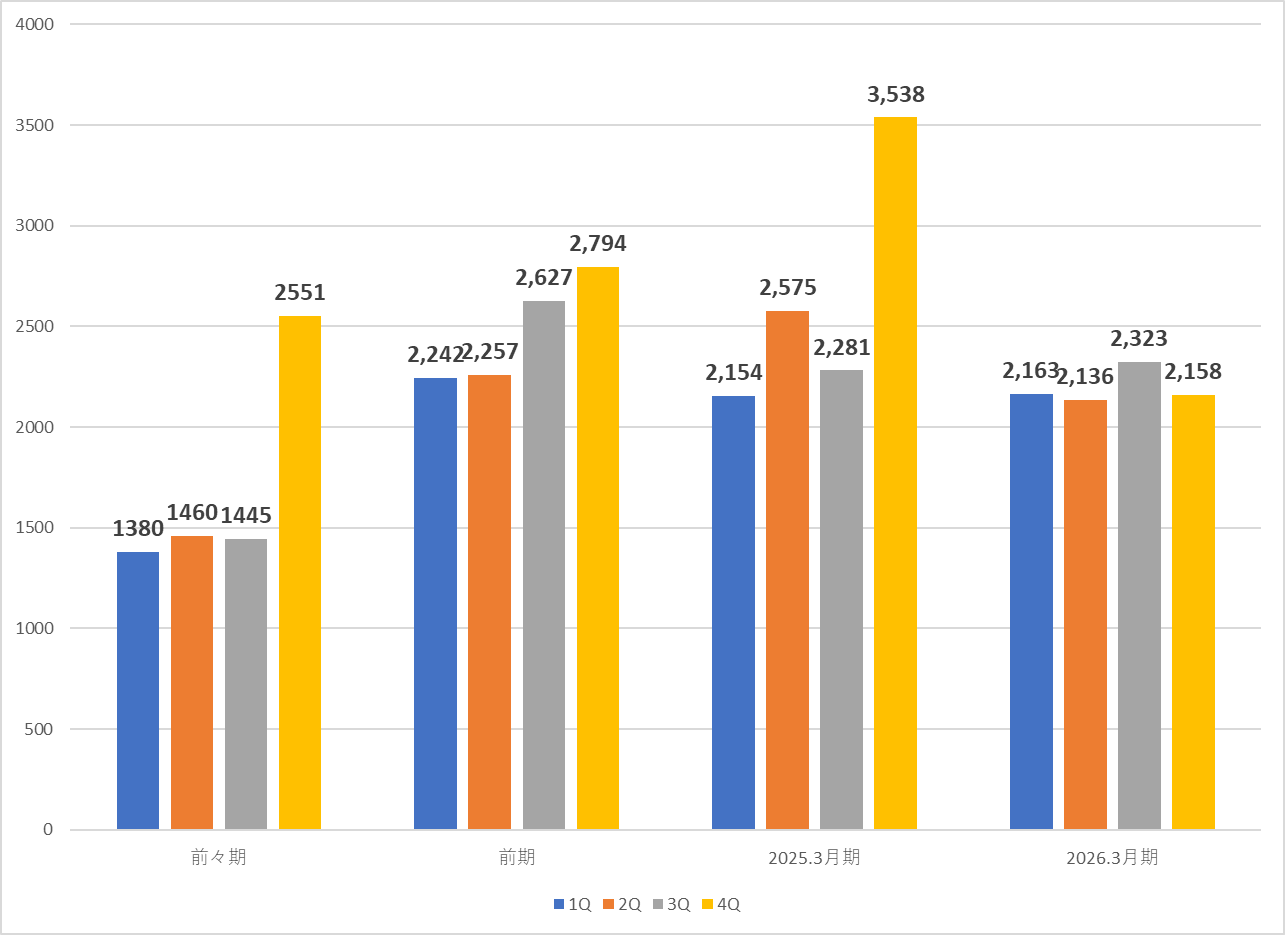

通期の四半期ごとのシンプルな売上高のみを見た推移表

ほぉ~なるほど!

最終四半期に押し込まなかったんですね、これはなかなか健全なんじゃないか。

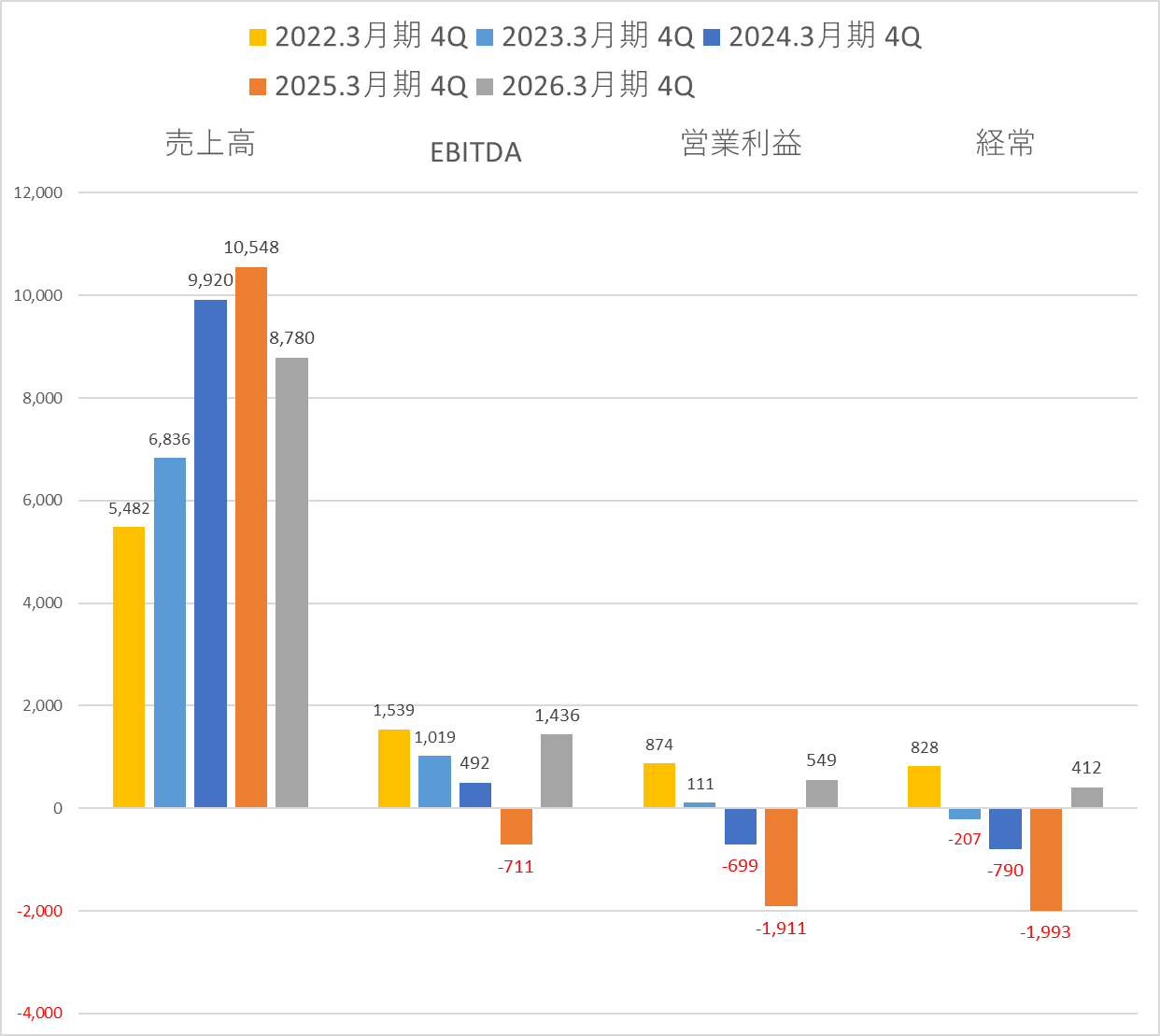

過去4年分の推移表

EBITDAや利益周辺はまだライブドアが入る前の方が高いのですが、今期からようやく近づき始め、売上も当時よりも大きい。

来期はこれを超える水準を狙うのも違和感はナシ、ちなみに来期の業績予測は

売上 87.8億円→90億円

メディア事業もソリューション事業も微増で費用枠というか調整枠として5億ほど見ておく…うんうん、やはり堅実ですね。

営業利益 5.49億円→7.2億円

こちらは派手め、ソリューション事業がかなり潤う見込みのようですが、これは恐らくコストカット系と法人系かな?

EBITDAは17億との事。

短期借入分も法人税を払い始めるぐらいには繰り越し分を使い切ったら利息の額ではなく長期に切り替えてより健全運営にシフトしていく…んじゃないかな。

特別利益の計上に関するお知らせ

特別利益(投資有価証券売却益)の計上について 現在の当社の状況や提携関係に照らし、保有する株式 2 銘柄の譲渡等を行いました。これら2銘柄の 投資有価証券売却益がそれぞれ59百万円、43百万円発生することを主な要因として、2026年3月期第 4四半期連結会計期間において特別利益102百万円を計上いたしましたのでお知らせします。

売却益で1億円ってすんごい。

銘柄も教えてくれたらいいのに…って

記事を書いている最中に更新されたーあひゃー

当社子会社の資本業務提携に向けた基本合意のお知らせ

SBI北尾御大とついに合流。

元々構想のあったSBIネオメディア~ではなく「ネオメディア事業」という事で、デジタルメディア領域での潜在価値としてのライブドアを好調で割安感のないミンカブならばと共存する形ですが、これがいい。

これは私もIRで事あるごとに騒いでいたように財務面で弱すぎるミンカブでは量の強味を持つライブドアを活かしきれませんので大手と組む必要がありましたが、ミンカブ自体…というよりも瓜生氏が大手病にかかってしまったような感じで、自らが主軸のMAを繰り返すも、投資余力がいつもないのでバテてコースアウトしていました。

ライブドア自体にパワーがありますから、それ系のメディアを運用できる大手であればそれほどこだわりも必要ないと思いますが、とりあえず近いところで大株主である北尾氏になんとか大きい枠の中でテコ入れしてもらう必要がありました。

ここでついに。

SBIは金融を主軸にエンタメも欲しい、メディアも欲しい、スポーツも欲しい、なんならWeb3も美味しいところは欲しい、勝手に動いてくれるクリエイターが欲しい。

そしてそれならばライブドアはもってこい。

ネオメディア経済圏(帝国)のためにもSBIは兎に角証券に流し込みたい、住宅ローンで口座を掴み、アプラスで管理、スマホ契約に保険も各種取り揃え…しかしまだ足りない、集客量が、属性が、圧倒的アクティブユーザーが、だから実際に効果が高かったのならば欲しいのではないでしょうか。

事実…

将来的な資本提携を含む業務提携

です。

つまり、まずは業務提携ってことで協力関係を結ぶんだけど、今後の成果によってお互いの株式取得とか資本提携(出資)へステップアップすることを前提とした提携だよという事なので、お互いと言ってもミンカブがSBIの株式取得はまぁ無いでしょうからSBIがライブドアを取得するって可能性が出てきたという事。

ライブドアがSBIグループの一部として再編されたとすると、ALISも再編されることになります。

現在ALISはライブドアの中で償却済み資産として埋まっており、ミンカブのバランスシート上では価値ゼロ扱い、ウォレット連携実績やMINTし維持させるまでの流れ、ETHとの連携などの技術、ドメインやユーザー資産は微妙とは言えそうですが残っています。

ALISが求めていた未来は「信頼の可視化」そしてその信頼が価値をもつ「自律分散型の未来」ですので、これをもしもSBIが「コミュニティ型金融」と紐づけたいと欲しがった場合はALISコインの価値に影響はないかもしれませんが、再利用される未来もあるかもしれませんね。

今度はSBIの続報を待つか🤣

2026年3月期通期決算説明資料

短信の内容をグラフで分かりやすくしたり言葉にして何をするか、何を改善したかを記載してあります。

ミンカブの決算に興味があるというよりもALISの入っているライブドアがどうなるか分かれば良かったので、来期目標だけさらっと見て終了🫡

質疑応答は一人が質問して応答して終了でしたが

「もしかしてSBIに第三者割当でもして…?」とか結構な事言ってて結構面白かった。

すればいいのに。

・

・・

・・・

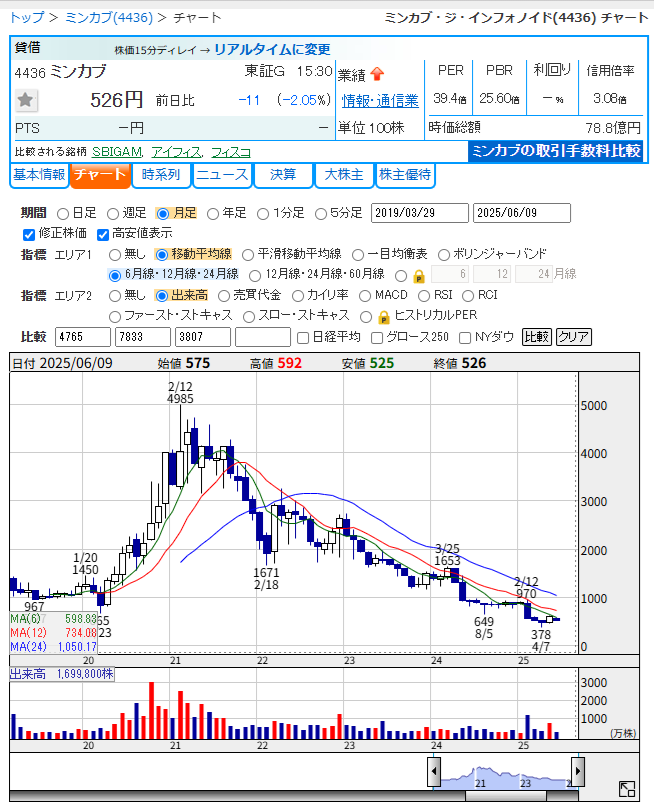

株探で表示されるミンカブ(4436)のチャート。

2025年6月の状態

2026年5月の状態

信用倍率3倍 → …50ばーいww

ほんと皆コリな…いやさ今回の材料は固いんだけども… 投資家の生命力たるや🤣

今度はSBIを追いかける感じか、よし。

\ 最新情報をチェック /