親族間の不動産取引、土地と家屋の適正価格は相続の評価額から見えてくるようだ。

安すぎると贈与税が課税されるリスクのある親族間取引、今回は不動産。

三井不動産のコラム「すぐに役立つ、最新“税務”講座 親族間で不動産売買を行う際の適正価格とは?決定方法やポイントを解説」から。

詳しくは↑のリンクをご覧ください。

土地の取引価格設定

内容としては4つの指標を理解しよう、との事で

1.実勢価格

実際に市場で取引された際に成立した価格です。いわゆる近隣の取引事例に基づいた価格をイメージするとよいでしょう。インターネット上では、国土交通省が運営している土地総合情報システムというものが公表されており、ここでは過去の土地の取引価格を調べることができます。なお、土地はその形状や地積、接道状況などにより1つとして同じものはなく、景気動向や需要によって価格は左右されます。そのため、過去の実績値である取引価格はあくまで個別価格であり、客観的な時価とは若干異なりますので、参考価格と考えるのがよいかもしれません。2.公示価格、基準地価格

公示価格とは、土地取引や資産評価をするにあたっての客観的な目安となる土地価格を示すものであり、毎年1月1日現在の価格が3月下旬に公表されます。民間取引の指標とされ、公共事業のための用地買収価格の基準にもなっています。

また、この公示価格に似たものに基準地価格というものがあります。こちらは、都道府県知事が毎年7月1日現在の価格を9月下旬に公表するもので、下半期に公表されることから公示価格の時点修正的な意味合いを持っています。3.相続税の評価額(路線価評価額)

国税庁が発表する土地価格であり、毎年1月1日現在の価格が7月1日に公表されます。また、日本全国の路線価は国税庁のホームページから見ることができます。相続税や贈与税の計算の際に利用するものであり、その年に定められた路線価を用いて評価します。評価の際には、土地の形状や状況に応じた補正を行うことで個別要因を反映させます。この路線価は、一般的に公示価格の80%程度の水準になるように設定されています。4.固定資産税評価額

市町村によって定められる土地価格であり、1月1日現在の価格として評価します。固定資産税や登録免許税、不動産取得税などの税金を計算する際に利用します。

この固定資産税評価額は3年ごとに見直しがされており、一般的に公示価格の70%程度の水準になるように設定されています。

①の実勢価格は「実際に取引された価格」で、近い場所の取引価格なので参考程度って事ですね、国土交通省の不動産情報ライブラリを見れば分かるようです。

②の公示価格は「民間取引の指標」で、これも国土交通省の令和7年地価公示を見ればこちらも分かりますが、取引別なのでピンポイントですね。

③の相続税の評価額はその名の通り、相続とか贈与の時に使う評価で路線価で評価する、この路線価は公示価格の80%程度の水準になるように設定されている(根拠は後述)…という事は当然逆の「路線価÷80%」で公示価格…つまり民間取引の指標が出るという事ですね。

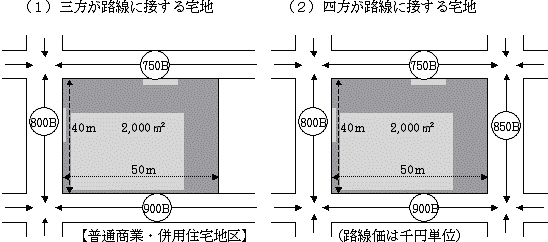

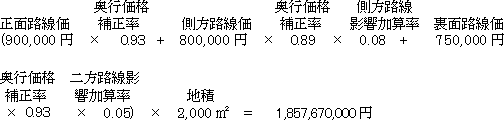

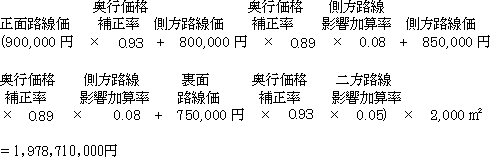

ちなみに土地が三方、もしくは四方囲まれている場所だった場合↓

この例なら三方ならこうで

四方ならこう。

④の固定資産税評価額は「1月1日に調査された公示価格の70%程度の水準の評価」であり、固都税や不動産取得税などの税金を計算する際に使用されている国が使っている評価、割合は少しふわっとしてる気がしますが、静岡県富士市、千葉県船橋市、富津市など各市が資料をだしている、これをもとに取引を決めても問題なさそうだ。

・

・・

・・・

実際に取引されたのは参考程度、公示価格は民間取引の指標、相続税の評価額に使っているのは路線価で、路線価は公示価格の80%程度と国税庁が定めていて、固定資産税の評価額は公示価格の70%程度の水準になっています。

これらの事から取引価格として使えるのは「民間取引の指標」である公示価格が民間取引…つまり適正な価格であり

A 路線価÷80%程度(国税庁)

B 固定資産税の評価額÷70%程度の水準(市)

という選択肢がある中で、税務署が利益転移だ!それは適正価格じゃない!「著しく低い価額で財産を譲り受けただろう」と贈与税を課す対象は↓

国税庁タックスアンサー

[令和6年4月1日現在法令等]

No.4423 個人から著しく低い価額で財産を譲り受けたとき対象税目

贈与税

概要

個人から著しく低い価額の対価で財産を譲り受けた場合には、その財産の時価と支払った対価との差額に相当する金額は、財産を譲渡した人から贈与により取得したものとみなされます。

著しく低い価額の対価であるかどうかの判定

著しく低い価額の対価であるかどうかは、個々の具体的事案に基づき判定することになります。

この判定基準は、法人に対して譲渡所得の基因となる資産の移転があった場合に時価で譲渡があったものとみなされる「著しく低い価額の対価」の額の基準「資産の時価の2分の1に満たない金額」とは異なるものです。

時価とは

時価とは、その財産が土地や借地権などである場合および家屋や構築物などである場合には通常の取引価額に相当する金額を、それら以外の財産である場合には相続税評価額をいいます。

贈与により取得したものとみなされない場合

著しく低い価額の対価で財産を譲り受けた場合であっても、譲り受けた人が資力を喪失して債務を弁済することが困難である場合で、その弁済に充てるためにその人の扶養義務者から譲り受けたものであるときは、その債務を弁済することが困難である部分の金額については、贈与により取得したものとはみなされません。

という事で、著しく低い価額の対価であるかどうかの判定には「相続税評価額」を使うと明記してあります…つまり路線価を使うと。

そして

路線価等は、1月1日を評価時点として、1年間の地価変動などを考慮し、地価公示価格等を基にした価格の80%程度を目途に定めています。

路線価は公示価格の80%で定めていると国税庁が表示しており、国土交通省は地価公示(公示価格)を

地価公示

地価公示法に基づいて、国土交通省土地鑑定委員会が、適正な地価の形成に寄与するために、毎年1月1日時点における標準地の正常な価格を3月に公示するもので、社会・経済活動についての制度インフラとなっています。

主な役割

一般の土地の取引に対して指標を与えること

不動産鑑定の規準となること

公共事業用地の取得価格算定の規準となること

土地の相続評価および固定資産税評価についての基準となること

国土利用計画法による土地の価格審査の規準となること 等

一般の土地の取引に対して指標を与えること、取引の指標としています。

つまり相続税評価額より高ければ良いという事、ざっくり言えば

【税務署にツっこまれない親子間取引での最低価格は路線価以上】

という事ですね。

流石に税務署も自分で決めた事なのに「俺らは良いけどお前はダメ!」とする事は出来ませんので個人間ならこれでOKという事か~、目から鱗ー!

ちなみに法人が絡む場合は

【路線価÷80%(公示価格相当)以上】

ですので

「個人→法人」「法人→個人」「法人→法人」での親族間取引ではご注意を。

建物の取引価格設定

通常は「建物の帳簿価額相当額」や「固定資産税評価額」を参考に決めるという事ですが、帳簿価額はつまり簿価で、取得価額から売却時までの償却累計を引いた値。

そして「「固定資産税評価額」を参考に決める」ですね。

その根拠はこちら↓

国税庁タックスアンサー

No.4602 土地家屋の評価より概要

相続税や贈与税を計算するときに、相続や贈与などにより取得した土地や家屋を評価する必要があります。

土地

土地は、原則として、宅地、田、畑、山林などの地目ごとに評価します。

土地の評価方法には、路線価方式と倍率方式があります。イ 路線価方式

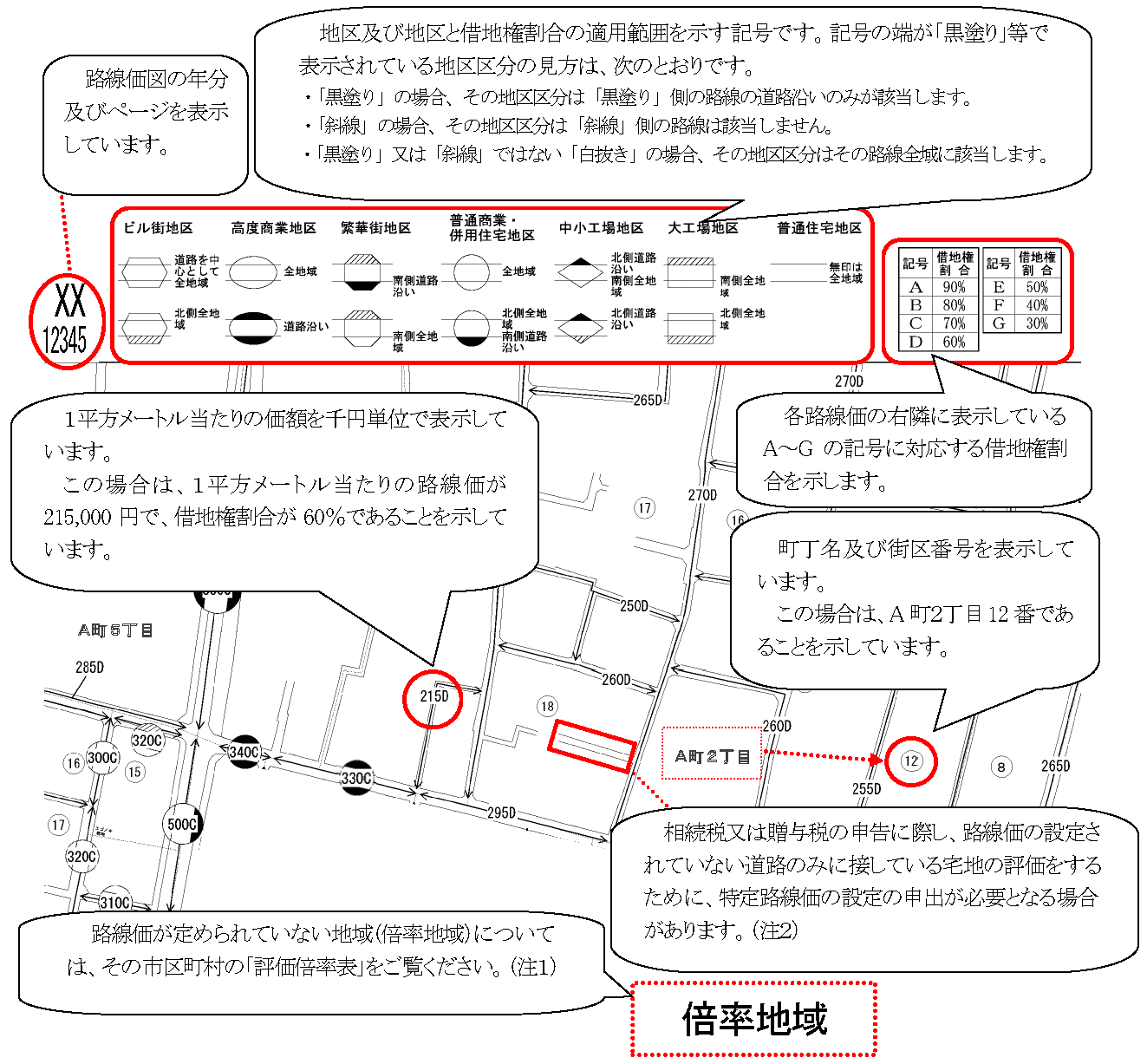

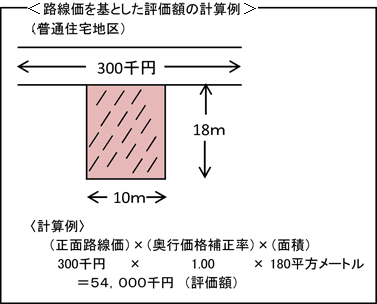

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。ロ 倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額(都税事務所や、市(区)役所または町村役場で確認してください。)に一定の倍率を乗じて計算します。

路線価図および評価倍率表ならびにそれぞれの見方は、国税庁ホームページで閲覧できます。

家屋

固定資産税評価額に1.0を乗じて計算します。

したがって、その評価額は固定資産税評価額と同じです。

先ほどの国税庁のタックスアンサー「個人から著しく低い価額で財産を譲り受けたとき」の時と同じで相続や贈与で計算する場合「土地は路線価」です。

家屋の評価額の決め方が「固定資産税評価額に1.0」としているので、これ以下で取引していたら贈与税や相続税にあたるという事でしょう。

ので、ここから建物の取引価格の最低額は

【固定資産税評価額に1.0を乗じた値以上でなくてはならない】

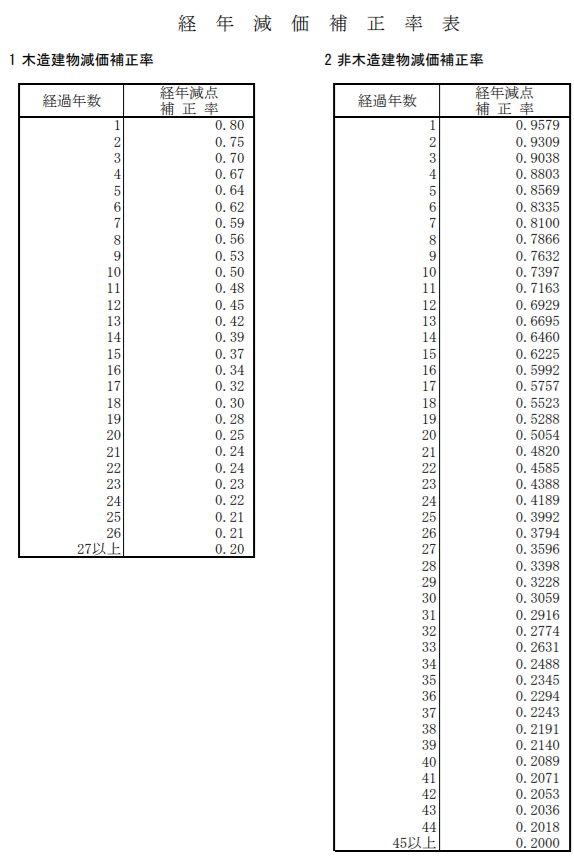

ちなみに法務局で出している資料で「不動産登記における評価額のない建物の課税標準について」というものがあって、その中に経年減価補正率表という建物の価値を評価する補正率が表示されているのですが

木造でも何でも関係なく最低価格は1円や0円ではなく新築時の20%が下限なので、「固定資産税評価額に1.0を乗じて計算」という事はどれだけ建物に価値が無くても新築時の2割は課税対象にするって事ですね、なかなかの仕組み。

まとめ

親族間で不動産取引を行う場合の

土地の価格の決め方は

基本は【固定資産税評価額÷70%(公示価格相当)】で、路線価の方が都合が良い場合は個人→個人なら【路線価以上】で、

法人が絡むなら【路線価÷80%(公示価格相当)以上】という感じか。

建物の価格の決め方は

基本は【固定資産税評価額に1.0を乗じた値以上】ですが、法人が絡むなら個人間よりは少し高くした方が良いかもしれませんね、路線価と同じように80%程度で割り戻しておけば高い分には税金が多くなるので文句は言われない…のかな?償却もあるし1.0の方がむしろ良いのかもしれない。研究しよう。

・

・・

・・・

三井不動産のサイト内で税理士法人エーティーオー高木氏が書かれたコラムでしたが、とても勉強になりました。

いずれ自分の子供に不動産を渡す時の知識として蓄えておこう。

\ 最新情報をチェック /