【国民年金保険料増額】令和7年は17,510円でしたが令和8年は17,920円、令和9年は18,290円。

今年も受給額微増で保険料がぐっと引き上げられます。

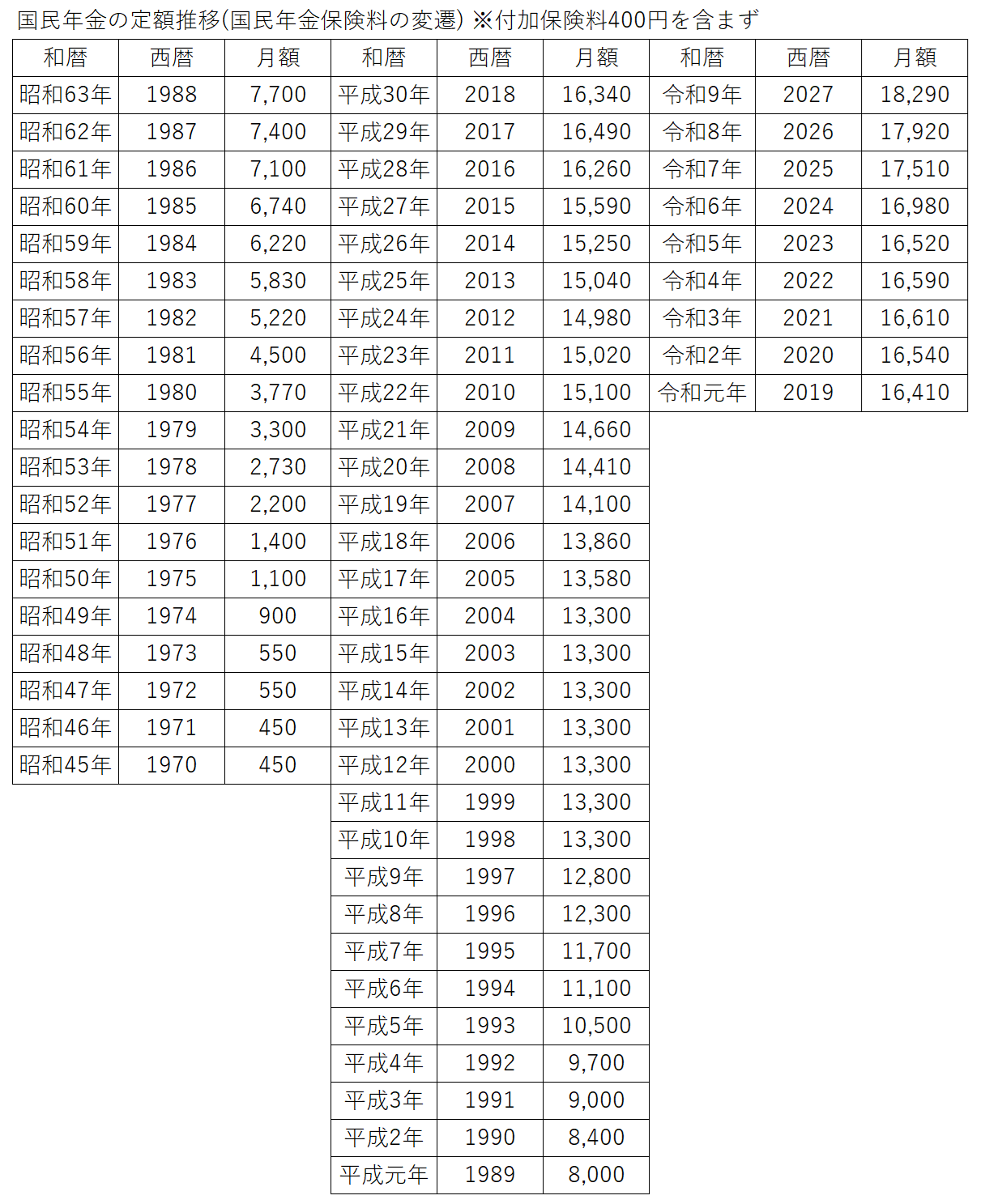

昭和45年に加入していた時は450円、今や18,000円。

2年前納で負担が多少減りますね😊…とか、言ってる場合かー!

例の回顧録で「せっせと使ってしまえ」という国民を馬鹿にした内容が残っているワケですが、それを議題にツっこんだ平成13年(2001年)の衆議院の会議の議事録で

早く手を打たないと、もっと保険料を上げなくちゃいけないようなことになってしまいますから、そのことだけ、ちゃんと調査するように約束してください。

と、残っていますが、平成13年の13,300円から25年経ち17,920円、さらには18,290円とこの問題に切り込んだ上田清司委員の言う通り、保険料は上がり続けています。

手は打たれなかったという事で

コロナ禍が明け、令和5年の16,520円から年額で5,520円上がり

16,980円/月 (R6)

続いて令和7年の保険料はさらに年額で6,360円上がり

17,510円/月 (R7)

そしてさらに令和8年の保険料はここからさらに年額で4,920円上がり

17,920円/月 (R8)

で、今分かっている段階の令和9年の保険料は年額で4,440円上がり

18,290円/月 (R9)

…という事で、たった4年で国民年金の支払い金額だけの増額で21,240円増。

令和5年に支払っていたのは年額で198,240円ですが

令和9年に支払う予定の年額は219,480円です。

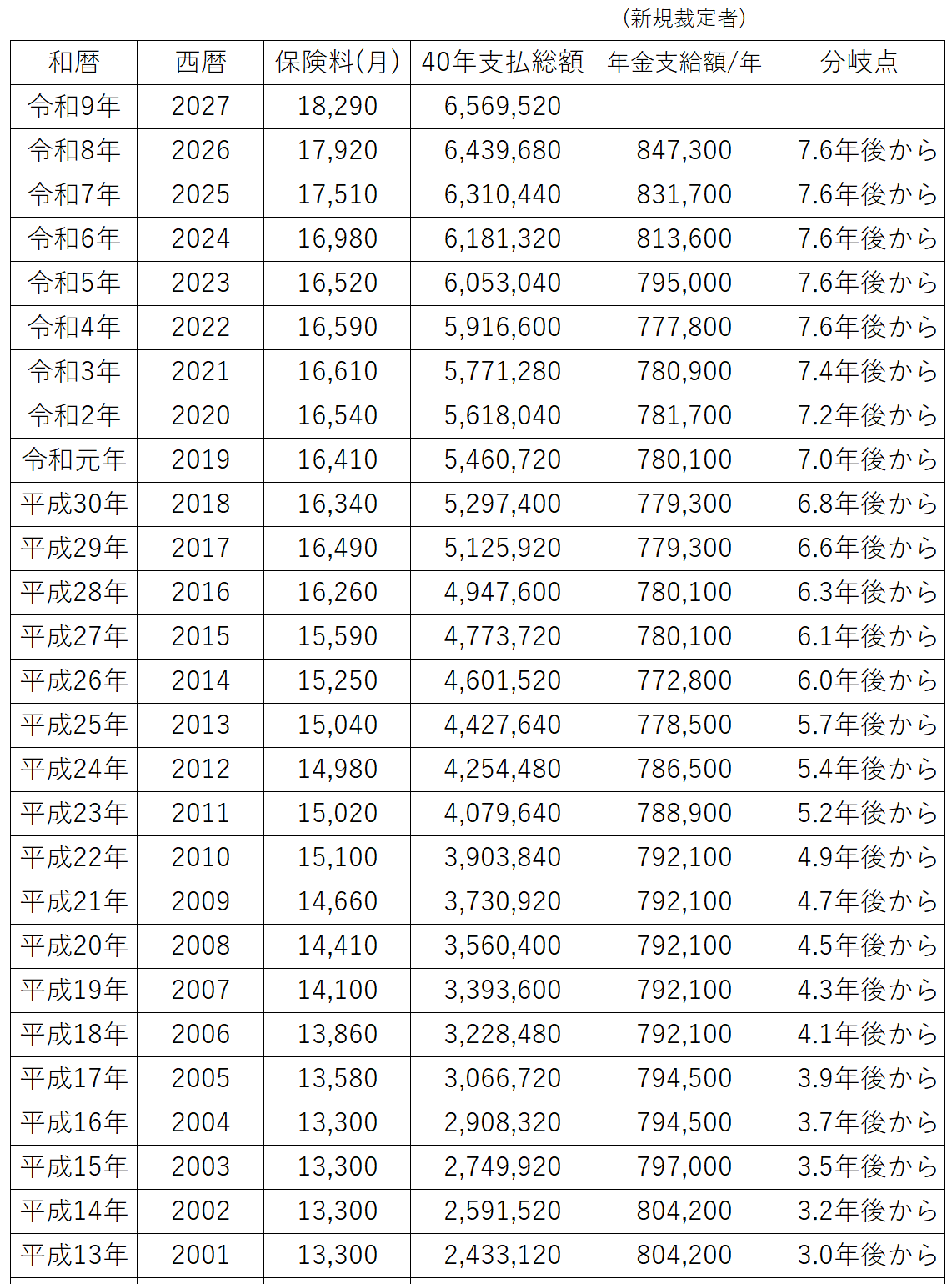

先ほどの「早く手を打たないと、もっと保険料を上げなくちゃいけない」という発言のあった2001年の老齢基礎年金の年額は804,200円でしたが、2023年の年額は795,000円だったので、保険料は上がっているけど年金支給額は減っているという状態でもありました。

ここも要因がお察しというか消費税というか経済成長の停滞というか長期的に出生率は下がり高齢者の比率が多いという環境に変わっているので一概にそれじゃダメとは言えませんが、給与水準が変わらないのは統計で分かっているけど増税増税また増税、企業は減税で個人はまた増税の繰り返し。

物価は上がっているので実質的な年金価値は低下、高齢者の生活水準を圧迫しながら働く人たちに負担を押し付けつつ「これからは当然一人が複数人背負う状況」みたいな印象を植え付ける。

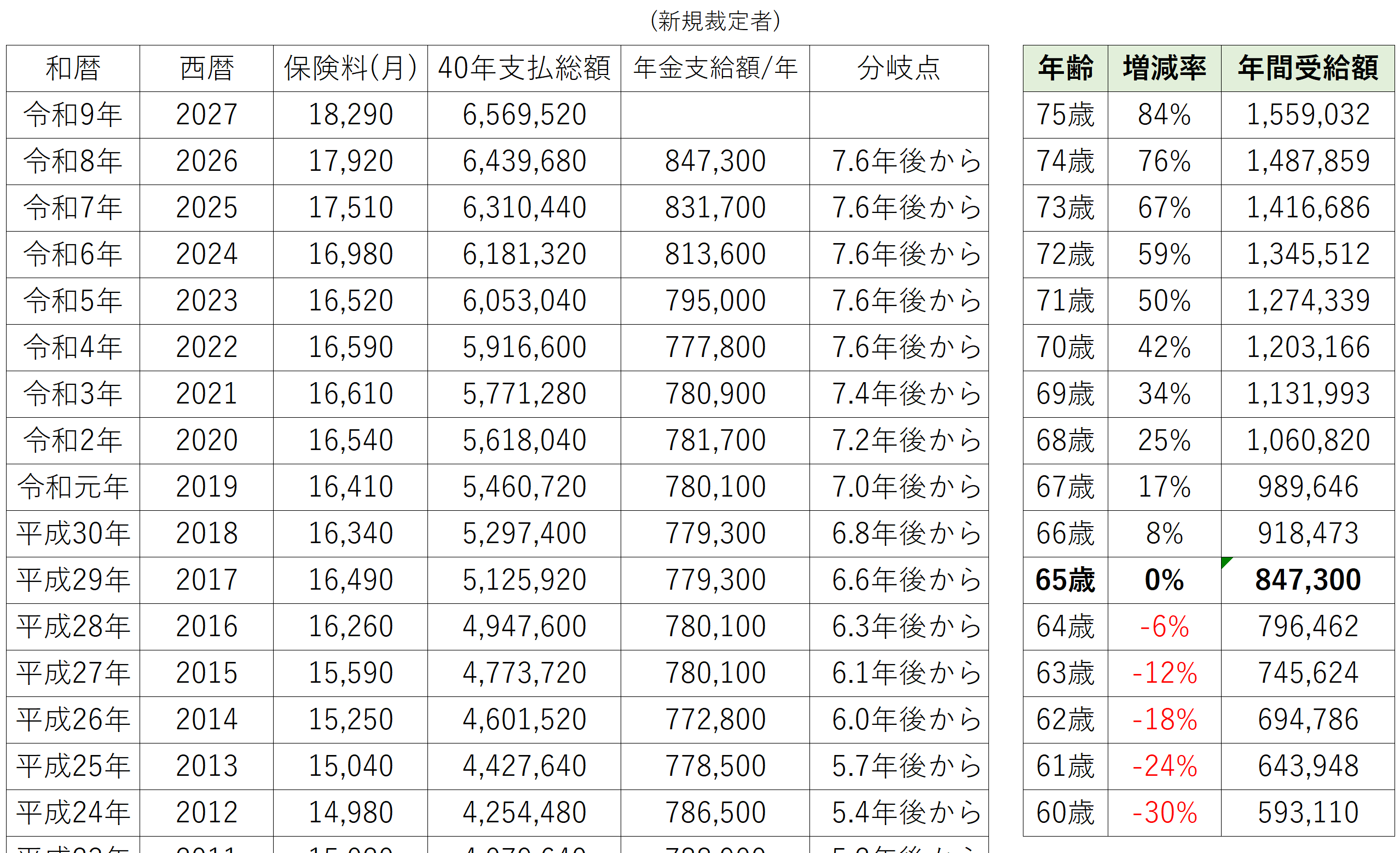

2001年には支出した年金額を回収できるまで丸3年必要、65歳からなら69歳から分岐、2026年には7年もらっても分岐には届かず8年でようやく、65歳からなら73歳から分岐という事になります。

あ、ちなみに↑の表で言う「分岐」とは43年間支払い続けた場合の分岐です。

で、これも何も変化がなければ分岐は遠のいていくばかりでしょう、65歳から受給できなくなる未来もありますし、健康年齢の間に分岐は訪れないかもしれません。

これを選択の自由で払わないという選択が出来れば良いのですが、国民の義務でその選択は出来ません、なぜか100万人ぐらい払っていないという現状もありますが。

繰り上げと繰り下げ受給

いやいや、繰り下げて受給すれば金額多くなるでしょ。

という声が聞こえてきそうですし、確かにその通りなのですが老齢基礎年金とは別に企業で掛けていた社会保険分、老齢厚生年金がある場合は控除を超えてしまう場合があり、公的年金控除と基礎控除をすり抜けた分は所得税も住民税も発生する事になり結局繰り下げで受給額が増えたのに納税が増えたり新規で発生して増えた意味が…なんてケースも普通にあり得ます。

例えば65歳になった時に日本年金機構から届く大切なお知らせ「受給開始を繰り下げると年金は増額できます。」には、平均余命がやたら丁寧に記載されていて、前向きな記載が盛りだくさん。

まぁ日本年金機構側から見れば65歳からの受給だと8年で赤字という事になるので、73歳以降は赤字となりますが、「84%増額」と分かりやすい人参をぶら下げ、75歳まで繰り下げてもらえれば問題を先送りに出来るし逆側の視点から見れば分岐点に到達しなくなるほど良いワケです。

さらに受給前に健康寿命が過ぎたり亡くなってしまうケースもありますよね。

繰り下げの注意点として年金機構もQAを出していますが、繰り下げ期間中に亡くなった場合は繰り下げチャージは無効となります。

遺族からの未支給年金請求があったら65歳時点で計算、そして請求した時点から5年以上前の年金は時効で受け取れなくなります、そう…請求があったらという事なので請求がなければ権利消失です。

繰り下げを勧めるのはその期間中に亡くなる可能性があるから。

そして繰り下げ期間中に亡くなったら増額は無効になるから。

さらに遺族が時効まで請求を忘れてくれれば無効になるから。

実際は繰り下げを勧める側にとっては得しかしない仕組みという側面もあるわけですね…制度の複雑さが国民の不利益に直結しているのは何とかならないものか…。

こうして数字を並べていくと特に若い人ほど負担は増えるのに受け取れる額は減るという構造がより鮮明になりますね。

今日も明日もまた、制度改正のニュースが出るたびに今度はどこが変わるのか、自分たちの生活にどのように影響するのかをしっかり追わなくてはならないし、追えなくなった時点で養分になるのは確実です、知識を得るという事にも覚悟を持たなければならないなと感じます。

・

・・

・・・

第151回国会 厚生労働委員会 第21号(平成13年6月13日(水曜日))

「せっせと使ってしまえ」回顧録を引用してツっこんだものを珍しくそのまましっかり議事録に残してgo.jpサイトに記録してある珍しいページを引用します。

○上田(清)委員 住宅事業の貸し付けでも大穴をあけておりまして、この話もするとまたあと十分ぐらいかかるんで、全体としての時間がありません。最近のどこかの新聞にも出ましたね、六百億焦げつきというような。しょせん、金貸しでもないのに金貸しみたいなことをやるからこういうことになるの。要は、何だかんだ言っても天下り先をふやしているんですよ。はっきりこう言っている人がいるの、厚生省OBで。こういうことを言っていらっしゃいますよ。

厚生省の外郭団体の一つで、厚生団、厚生年金事業振興団が企画した厚生年金保険の歴史を回顧する座談会で、八六年の四月から八七年三月までの九回にわたって、当時厚生省年金保険課長で労働者年金保険法を起案した花沢武夫氏も、こう証言している。

いよいよこの法律ができることになったとき、すぐに考えたのは、この膨大な資金の運用ですね。これをどうするか一番考えました。厚生年金の掛金は何十兆円もあるから、一流の銀行だってかなわない。これを厚生年金保険基金とか財団とかというものをつくって、その理事長というのは、日銀の総裁ぐらいの力がある。そうすると、厚生省の連中がOBになった場合の勤め口に困らない。何千人だって大丈夫だ。

こういう発想なんですよ。まだありますよ。同じ人です。

この資金を握ること、それから、その次に、年金を支給するには二十年もかかるのだから、その間何もしないで持っているというばかばかしいことを言っていたら間に合わない。ちょっと意味が不明ですが。戦争中でも何でもすぐ福祉施設でもやらなきゃならない。そのためにはすぐ団体をつくって、政府のやる福祉施設を肩がわりする。そして年金保険の掛金を直接持っていって運営すれば、年金を払うのは先のことだから、今のうち、どんどん使ってしまっても構わない。使ってしまったら先行き困るのではないかという声もあったけれども、そんなことは問題でない。早いうちに使ってしまった方が得をする。

二十年先まで大事に持っていても貨幣価値が下がってしまう。だからどんどん運用して活用した方がいい。何しろ集まる金が雪だるまみたいにどんどん大きくなって、将来みんなに支払うときに金が払えなくなったら賦課方式にでもしてしまえばいいのだから、それまでの間せっせと使ってしまえ。

不良ですよ、これは。不良官僚でしょう、はっきり言って。まさか優秀な皆さんがこんなふうな考え方を持っているとは思いませんが、しかし、人の金ですからそういう発想になりがちだということであります。そして何よりも、もう釈迦に説法で恐縮ですが、特殊法人あり、公益法人あり、関連団体ありで、そういうところにいつの間にかずっとみんなが入っていっている。そして一般の庶民の皆さんには想像もできないような退職金やら報酬をいただく、そういう仕組みが余りにも多過ぎます。

もう今さら申し上げても本当に恐縮なんですけれども、小泉総理あるいは石原行革担当大臣、そういったところにメスを入れるということですが、私どもはもっとすごいメスを入れております。天下り禁止法案もつくっておりますし、いろいろ手を尽くしてやっておりますけれども、半端なことじゃないんですよ。

とにかく、何の金なんだということなんですよ。掛金を、保険に回さず、いろいろなところに交付しているんですよ。その交付先がことごとく事業に失敗しているんですよ。毎年毎年失敗しているのに、何で毎年毎年交付するんですか。交付を全部やめてもらいたいですね、そういうのは。

大臣、根本的にそこのところは見直しますか。

○坂口国務大臣 先ほど申しましたように、年金にかかわりますところを全部見直しを先般来始めておりますから、きょうも委員からの御指摘もございましたし、あわせて全体の見直しを行います。

○上田(清)委員 時間が終わりましたので。

桝屋副大臣、必ず調べておいてくださいよ。住宅関係の貸付事業で、業務委託費で十一年度百二十六億、貸付事業の利子補てんで多分六百三十二億。そういうお金を使っていることと、それから、御承知のとおり関連の公益法人に出して、六カ月で延滞債権になってしまうので追い貸しをしている可能性もありますから、それも全部調べた方がいいですよ、どれだけ焦げついているか。

早く手を打たないと、もっと保険料を上げなくちゃいけないようなことになってしまいますから、そのことだけ、ちゃんと調査するように約束してください。

終わります。ありがとうございました。

まさに警告通りの未来となったし、 「手は打たれなかった」(備忘録)

\ 最新情報をチェック /