新NISA制度っていつから?来年から。(税制改正)- NISA 2024.

本記事の内容

新しいNISAは2024年1月からスタート、非課税期限が無期限となり、上限額が1800万円に、制度が恒久化します。通常の買付枠が240万/年(上限1200万)、積立枠が120万/年に増額し併用可能になった為併せて360万/年に。上限額は生涯非課税限度額という名前で設定され売却すれば取得価額で引かれ、購入すれば取得価額で増える仕組み。

旧NISAに詳しい人にはこれで伝えたい事は全て伝えました、以上!(ぉ

・

・・

・・・

2022年12月23日に閣議決定された「令和5年度税制改正の大綱」から。

NISAは家計の資産を貯蓄から投資へと移行させるための一時的な措置でしたが、この度恒久化、つまり繰り返し続けるモノとしていくつもりのようですね。

やったぜ!

この100ページ超の大作を読むのは厳しいと思うので超ざっくり要約しますと

〇 NISAはずっと続けていく感じにするよ!

〇 非課税の期間は無期限!でも成長投資枠1200万が上限、あとは積立でね!

〇 ロールオーバーとかいう謎の手続きは排除したよ!

〇 つみたてNISAは3倍にしたよ!上限額を引き上げたよ!

〇 生涯非課税限度額(1800万)っていう言葉を作ったよ!

こういう感じみたいです。

まぁ実際NISAの事が書いてあるのは少しだけ、興味がある方はリンクを貼っておきましたのでPDFもチラっと読んでみると良いかもしれませんね。

ん゛~しかし分かり辛かった。

「超えないもの~」とか「~を超えることとなるときにおける~」とか。

さてさて、では。

これをなんとか分かりやすくしていきたい。

まず税制改正の大綱にはほとんど図や表が無かったので現制度との比較をしやすいよう内容に分けて作ってみました。

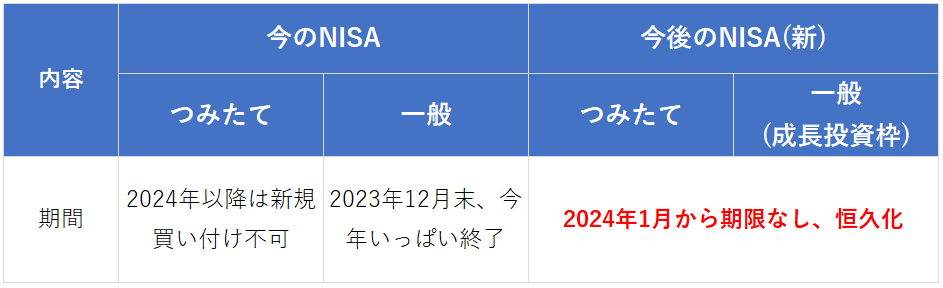

期間について

現行の新規買付は「つみたて」も「一般」も今年で終了。

2024年…来年の1月から新NISAとなり、非課税枠を無期限で活用出来る。

という事になるわけですね。簡素化で、そして美味。

ロールオーバーとか期間の管理が面倒でしたからね。

ああ、ちなみに「旧つみたて」は非課税保有期間が20年あり、今年買付したものが2023~2043年の20年間非課税になるという事だと思いますが、元々の終了年である2042年までとされていますので最後の1年の扱いが不明なのです、が、新しいNISAとは完全に別枠ですので必要であれば気にせず持っておけば良いと思います。

ひとつで管理したい場合は新しい制度には引き継げませんので一度清算しましょう。

期限の話をしたので期限と上限額も見ていきましょう。

期限と上限について

積立は20年、一般は5年間でしたが、これが無期限になりました。

ちなみに先ほども少し触れましたが

旧NISAから新NISAへのロールオーバーは不可能です。

今のところは。

今後引き継げるようにするかもしれませんが、今の段階では出来ないようです。

現行の所有をそのまま移す事は出来ない、ふむ。

売却して移すってのは全員が全員出来る事ではないので移せたら良かったんですけどね、まぁ旧制度の事を考えてもしょうがない。

続いて…

制度変更による上限額の比較について

つみたては旧40万円から新120万円となり3倍に。

一般は成長投資枠という名前に変わって旧120万円から新240万円となり2倍に。

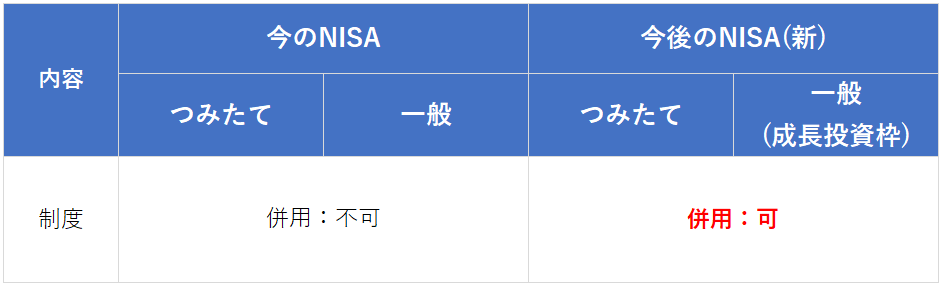

さらに表の通り、制度の併用が可能になった事により

新NISAはつみたて120万円、成長投資枠240万円で合計360万円

という使い方が出来るようになります、

5年間続けると1800万円で上限となるって寸法ですね。

ちなみに旧NISAは積立40万で20年間で800万が上限、一般120万で5年間で600万。

外貨で購入する際でもその時のレートで換算する日本円が上限を超えないように設計されているので、上限を超える事はありませんでした。

新NISAもおそらく同じでしょうね。

そして子供のNISA、ジュニアNISAについては触れられていませんでした。

通常のNISAと同じように2023年、今年いっぱいで終了する見込みです。残念。

以上、ざっくり!新しいNISAでした~😎

もしまだやってなくて、銀行口座にお金を眠らせていて、投資にあてても良いと思っている運用未定のお金があるなら…ってそんな人いないかw

まぁ2023年に始めれば新たに設定される上限の1800万の枠とは別なので、非課税枠がちょっと多めになると、今年からやればちょっと美味しい。

・

・・

・・・

これはと~っても個人的な意見ですが

経済界には魅力的な使うアテが無い為お金が滞留しています、そのお金は税を逃れある程度所得の高い個人に流れます、それらを上場企業に回すのはアレですが資産運用の為に使わせるというのは良い事かもしれません。

日本株は特に今急上昇中です、3万円を超えるという噂もチラホラ。

米国のAI-ETFも高配当(7~10%)で株価の水準も保っています。

いきなりベーシックインカムスタート!ってなっても対応し辛いと思うので、準備としては順当な気もしますね。

しかし、途中で抜いても入れなおす事が出来るようになったのは

メリットでは無いと思います。

株をある程度自由に選べて枠内なら自由に出し入れ出来ると言えば聞こえは良いですが、いきなり株を始めた人は急に株価が下がったらビックリして急いで手放してしまうかもしれません。そして株価が戻った時に買い戻してまた波で手放して…と全ツッパし続けたら240万なんてすぐ100万ぐらいまで落とせるでしょう。

誰もが成長する株を選べるワケではありません、さらに会社は伸びていかなければ衰退します、停滞は衰退です。だから一度落ちてもいつか戻ると信じて待ち続けた!…としても株式併合で強制的に薄まったり、急落下したまま微増で頑張り続ける企業だって当然たくさんあります。

ご利用は計画的にってやつですね。

\ 最新情報をチェック /