個人と法人、税金の分岐点はどこだろう。法人化ポイントはどこが効果的?

節税の話をし出すとえぐい長さになりそうなので、シンプルに

所得に対する控除を受けた後、つまり節税後の課税される所得に対して比較してみます。

(法人の場合、資本金は1000万以下)

事業所得を得る場合限定でいくらまでなら個人、それ以上は法人。

のような分岐はどこかってのを知りたかったワケです、

給与所得のみの場合は青色の特別控除が使えないのであまり関係無い話かもしれません。

とりあえず私なりに出た結論から。

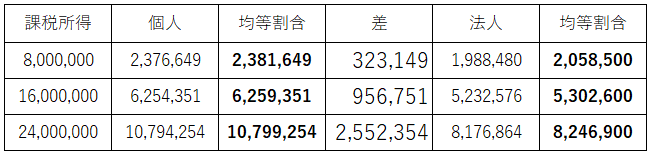

350~400万の間で数値上は分岐するが

個人メリットも強烈、超えても両方使うのが◎。

個人:事業を行っているなら受けられる控除、青色申告特別控除は電子申告のMAX65万として控除しています、住民税は控除後の課税所得から10%固定、所得税は課税所得額ごとに対象所得税率を掛けてあります。

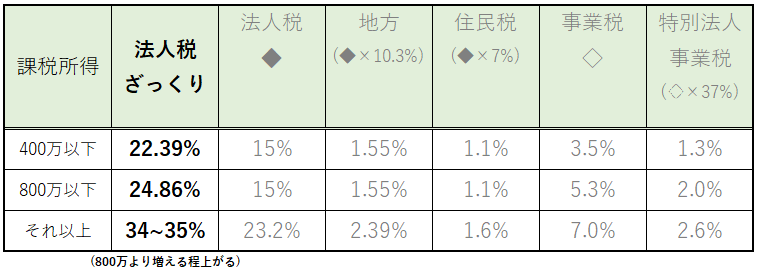

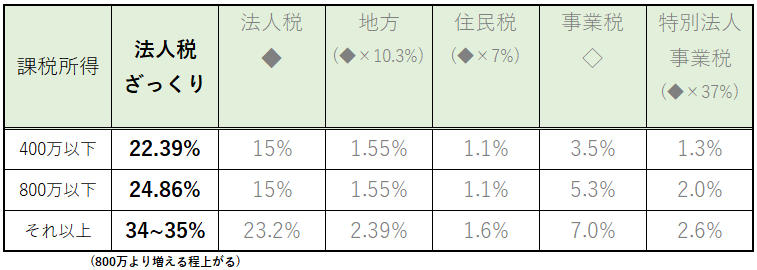

法人:以下表の法人税ざっくり税率を掛けています。800万以下は15%、800万以上は23.2%が掛かる仕組み、そこまでは単純に『課税所得×法人税ざっくり税率』

という結果でしたが、

法人は諸々の処理を税理士さんに依頼するって事を考えると依頼報酬分変わりますし、売上高による免税制度の上限など税理士さんの対応分野のお話もあると思うのでこの限りでは無いのですが、ざっくりこんな感じでした。

実は所得控除の程度で450万付近で再度個人の方がメリットが出たりするのですが、

さすがに個人で450万も利益が出ている状態で償却資産や経費の効果が限定的だと使いづらいというかもったいないので、場合によって法人化した方が節税に繋がる、というぐらいだろうか。

ちなみに課税所得800万の会社の法人税は210万弱、2倍の1600万だと530万(2.6倍弱)、3倍の2400万だと830万弱(4倍)。その2400万の課税所得が分けられるような事業で行っているならば、法人が3つあったら620万弱で済むので、それだけで年間200万の違いがある。

なんだって…計算間違えてないかな。

法人になる前に準備しておくと良い対策も相当あるし、

課税所得が800万を超える場合は現状を明らかにして必要分だけ法人化して分散するのも良さそうですね。

↓個人と法人のざっくり計算用の表

━━━━━━━━━━━━━━━

以下表を作るのに確認した国税庁のページや主税局のページ。

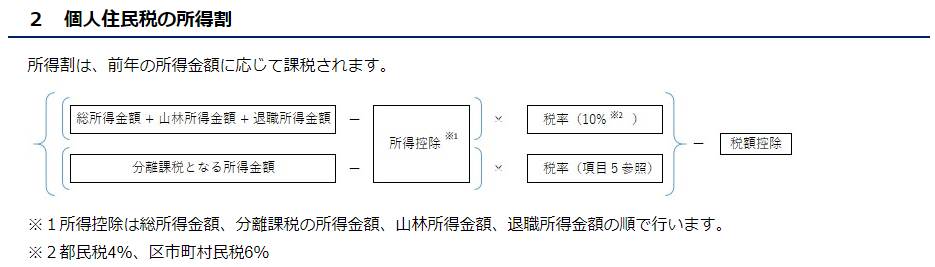

個人の場合【所得税・住民税】

住民税には均等割という所得がある人全員に係る税金があり、

東京は定額5,000円(都1,500円/区3,500円)です。

所得割も均等割も都道府県で多少違います、例えば神奈川は都民税4.025%なので0.25%高く、均等割も1,800円と300円高いのですが埼玉は均等割が1,000円なので500円安い、というように関東でも微妙に違います。

目安表

2037年までは復興特別所得税(『復興』は東日本大震災の事)で所得税の2.1%が追加されています。コロナが終息したらコロナ分が追加されるかもしれませんね。

個人の税計算は『その段階まで所得があるならこの税率』という計算を行います

例えば所得税だけ見ると900万の場合は1,434,000で890万の場合は1,411,000です。900万で33%、890万で23%なら900万を1円でも下回った方が良いじゃないかとなりそうですが、控除額が違うので、むしろ料率グループ前半値の方が控除額は多いです。

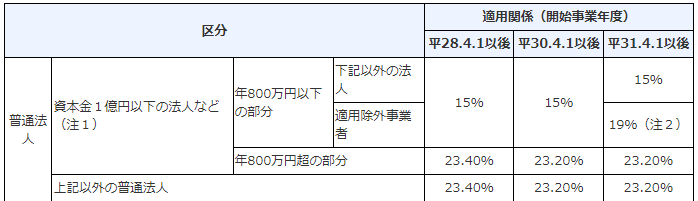

次は法人の場合【法人税・事業税・住民税】

目安表

いやはや、税金は本当に複雑ですね。

特に地方法人特別税は都道府県で小さく偏在(主に偏っているのは東京だと思うけど)する地域の事業税を均す、

つまり平均化・目標の水準に合うまでという期間限定の税金、それを廃止したと告知後、特別法人事業税という名前に変え再徴収、今度は法人事業税が東京に偏っているから、一回全都道府県で集めた特別法人事業税を、各都道府県の人口数を基準に再配分しています、というお話。

人口数を基準に再配分しているなら

「法人税〇%!あとは国で分けます!」で良いんじゃなかろうか?

それか所得関係なく全国民が一律に払うという「消費税」とかいうのをまず無くして、

公共料金にのみ使えるお金を所得に対して金額決めて人(国民)に配って、政府は必要になる分だけ刷れば、消費が活発に動くし、税によって国に戻るし、元々GDPも高い日本の経済が復活したってなれば企業を含めた豊かな層の居心地も良いだろうし「金持ちから取れば良い」をもっと自然に出来るような気がするが、

経済はそんな簡単に括れる事じゃないですね

\ 最新情報をチェック /