新制度の場合はこう、旧はこう、これは含む含まない…生命保険料控除が複雑すぎる件

確定申告が終わり、今年の収入の目安からふるさと納税の計算でもしようかと住民税対応分の所得から逆算していたところ…

あれ?申告時の生命保険料控除額と住民税控除で金額が違う!何か間違えたか…?と青くなり調べてみたら

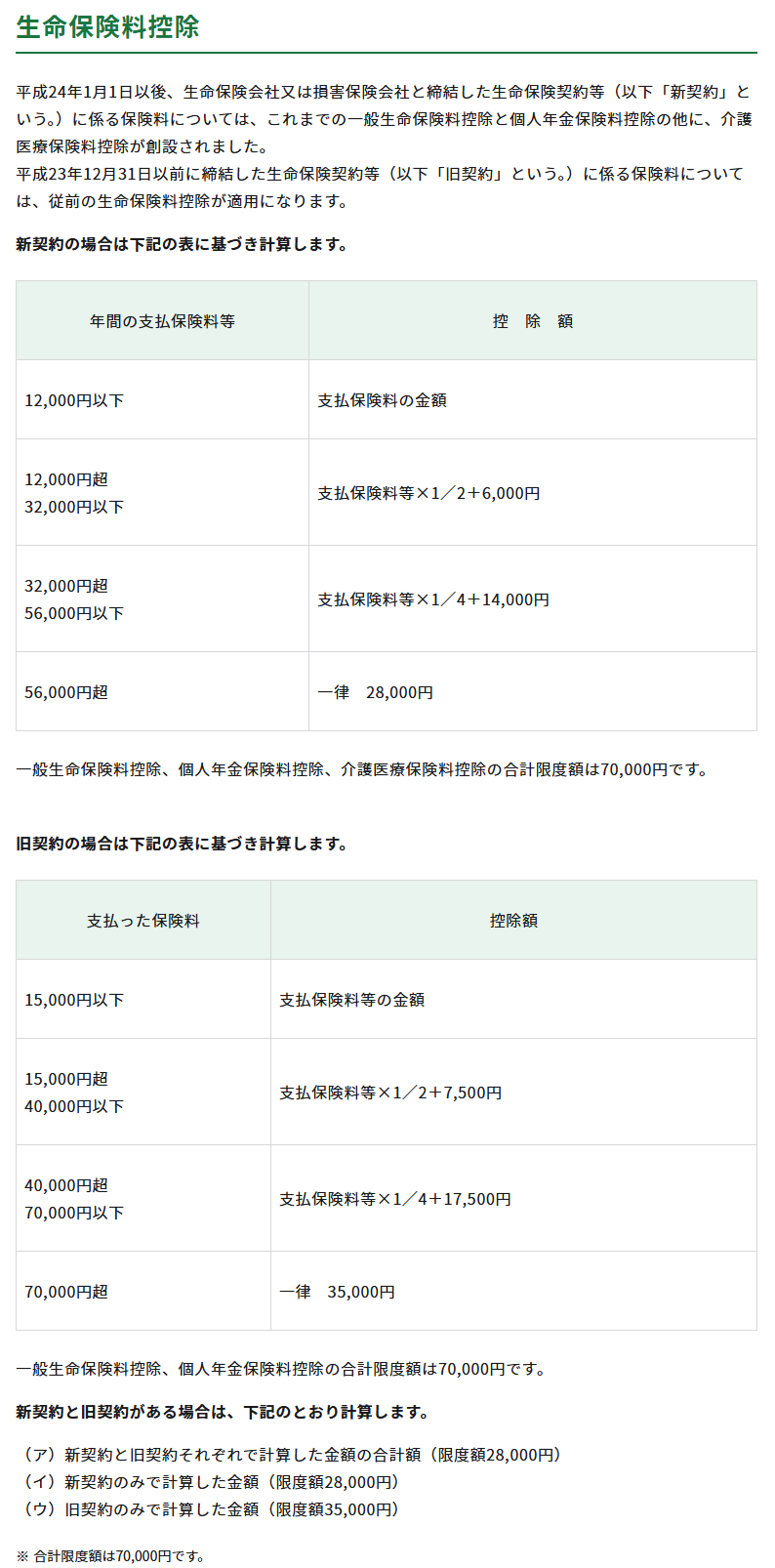

新契約の場合は、年間の支払保険料額が

20,000円以下なら支払保険料等の全額が控除されて、

20,000~40,000円以下の場合「支払保険料等×1/2+10,000円」

40,000~80,000円以下の場合「支払保険料等×1/4+20,000円」

80,000円以上から40,000円でそれが控除の上限。

とかいう超絶面倒な計算をしており、さらに

旧契約の場合は、年間の支払保険料額が

25,000円以下なら支払保険料等の全額が控除されて、

25,000~50,000円以下の場合「支払保険料等×1/2+12,500円」

50,000~100,000円以下の場合「支払保険料等×1/4+25,000円」

100,000円以上から50,000円でそれが控除の上限。

と微妙に変えていたんです。

ちなみに新契約は平成24年1月1日以後に締結した保険契約で、旧契約はそれ以前。

なんらかの共済に入っていればまとめて、そうでない場合も新もしくは旧の生命保険だとか介護医療保険だとか損害保険料だとかを支払っている方もいると思うのですが、その掛金や額が新なら2万以上、旧なら2.5万以上になると支払った額は全額控除されず、なんか免除される感じです。

そしてさらにさらに

損害保険料は控除対象外

なるほど…?生命保険は個人の所得から控除されるけど、損害保険はダメと。

でも地震保険は良いんだよね…?え?どういう線引き?

その上で住民税の控除は計算が違う

あー、はい。

もう気軽に正確には計算させてくれる気はありませんねこれは。

例えば平成24年に契約した2万円の保険料なら16,000円ですね…え?どうしてかって?新契約で2万円ならそれ半分にしてから6,000円足してって書いてあるじゃないですか~😁

…って複雑すぎる、生命保険料とか地震保険が個人の負担から控除される分類のものだって決めたなら全額スっと控除させてくれれば計算は楽なのに…所得税MAXの人は控除の種類減らすとかした方がよほど富の再分配にはなりそうだし、低所得絞ったってそう絞れないだろうに。

ということで微量な差ではありますが、ふるさと納税を計算される場合ここの計算が違うと細かな金額ではあると思いますが、ただの寄付をしてしまう場合もあると思うのでピシっと決めている方は特に留意しましょう。

\ 最新情報をチェック /