iDeCo(個人型確定拠出年金)とは

iDeCo(イデコ・個人型確定拠出年金)は、アメリカの401Kの日本版です。

確定拠出年金法に基づいて実施されている私的年金の制度で、老後の為に自分で積み立てて、運用して、資産を形成して生活を安定させてくださいね、この仕組みで拠出するなら税制優遇しますよ。というもの。

運用って何をするの?

人任せではない、自分の責任でもって運用するあたり日本的ではありませんが、株、債券、金、不動産等の投資を行い、運用益が出たか赤字かみたいなちょっとしたギャンブル性のある物なので、好きな人は好きかもしれませんね。

とはいえ自分の掛金を失ってしまうような危険なものは無い(金関係がマイナスになっているようですがそれでも-20%程度)ので、元本確保型という共済金と同じようなものもありますので、何しろ所得控除をしながら老後の資金を蓄えようというモノですね。

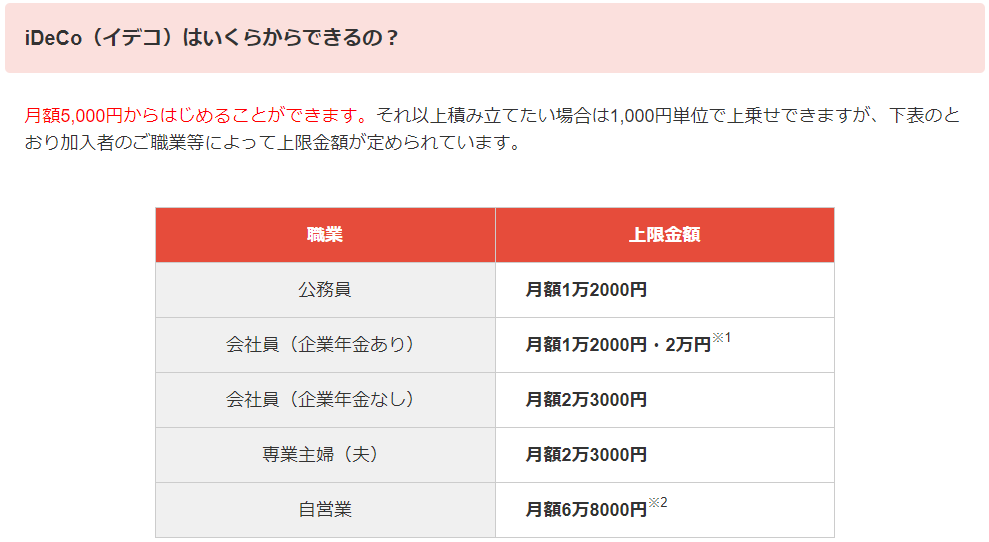

掛金はいくらまで?

5,000円~68,000円(月額)で、職業など条件により変わってきます。

国民年金基金(1階部分)と併用で68,000円までですので、上限を確認しながら企業年金のありなしや自分の状況によって決めましょう。

iDeCo取扱金融機関は80社以上?

いったいどこを選べば良いんだと混乱しますが、iDeCoを取り扱う金融機関によって商品や手数料は違い、自分の扱いたい商品を持っている所に…ってやり始めてもないのに分かるハズがありませんね。

iDeCoナビというページで一応どんな金融機関があって、どんな種類の商品を扱っているかは見る事が出来ます。

例えば私は楽天証券で運用していますが、商品ごとのリターンと運用管理費はこんな感じなのですが

リターンがマイナスのものがあったり、80%以上のものがあったりと、金融機関によって10~30商品を見て、これまでの実績を見て決める事が出来ますし、年金でまでギャンブルしたくない!という人は元本保証型を選べば良いでしょう。

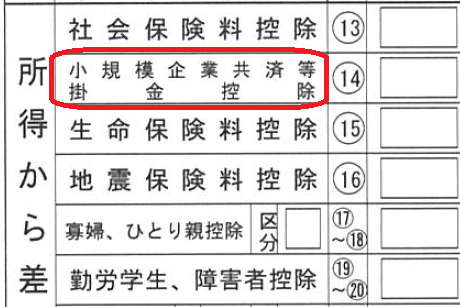

所得税控除は小規模企業共済と一緒の場所で控除されます。

小規模企業共済で出した例で

年間報酬が毎年360万の方が何もしなかった場合という状況で

所得税は約72,000円、住民税は約136,000円と出しましたが

ここから

小規模企業共済掛金MAX70,000円(掛金84万/年)

iDeCoMAX23,000円(掛金27万6千/年)

所得税は約15,500円、住民税は約24,000円です。

その差なんと168,500円です。

小規模企業共済の時で116,000円の節税だったので。さらに5万円以上の効果があります。

例えば毎月貯金せずにある分を使い切る人の場合で

①毎月年金積立93,000円の場合(40歳独身)

年間報酬360万の場合、社会保険で53万。所得税と住民税で4万。残りを12か月で割って月26万弱。

家賃7万の賃貸もしくは2500万の住宅35年ローンの返済で7万だとして残り19万弱。共済金とiDeCoで9万3千円出たら残り90,000円とちょっと。水道光熱費に食費で6万弱。残り3万。

60歳でiDeCoの分を5%で運用して580万が私的年金として入金。23,000円の掛金はここで終了

65歳で退職し、共済金が2100万が退職所得として入金。70,000円の掛金はここで終了

基礎年金、厚生年金給付開始。(平均14万程度)

勤め人であればその企業から退職金もあるでしょう、20年勤めて円満退職し、等倍手当で最終月収×年数という会社だとして、30万×20年×等倍+功績だとして630万、共済金と合わせて860万程度の所得に対して税金がかかるので対策無しで80~90万程度を支払う感じですが、65歳なら40歳で始めた2500万住宅35年ローンが残り10年程度になっているので、残り800万程度ですので、これを一括返済してしまえばこの80~90万も支払うことはありません。

65歳時点で2400万の現金と年金で毎月14万程度。ローンの払い終わった自宅と+貯蓄の2200万。

40歳から65歳までの間に支払った所得税1,000,000円。

②毎月年金積立無しの場合(40歳独身)

年間報酬360万の場合、社会保険で53万。所得税と住民税で21万。残りを12か月で割って月24万弱。

家賃7万の賃貸もしくは2500万の住宅35年ローンの返済で7万だとして残り17万弱。水道光熱費に食費で6万弱。残り11万弱。

65歳で退職し、基礎年金、厚生年金給付開始。(平均14万程度)

勤め人であればその企業から退職金もあるでしょう、20年勤めて円満退職し、等倍手当で最終月収×年数という会社だとして、30万×20年×等倍+功績だとして630万、退職所得控除で20年超の630万なら無税です。

65歳なら40歳で始めた2500万住宅35年ローンが残り10年で800万程度の残金がありますので、これを10年間返済を続けます、65歳時点で年金毎月14万程度ですが、ローン返済で7万なので、実質は年金7万/月程度ですので、アルバイトなどをして補填しなければ月7万では厳しいと思いますので75歳まではアルバイトやパート収入で稼ぎ、その後は毎月14万で生活。貯蓄630万。

40歳から65歳までの間に支払った所得税5,170,000円。

②のパターンの方も残金630万以下になった時点で一括返済すれば毎月14万で生活出来るようになりますが、貯蓄はゼロになります。

家があっても貯蓄ゼロで毎月14万のみだとちょっと厳しいですよね、40歳独身ではなく40歳共働きとかだったら奥さんの収入で子育てや生活費、貯蓄に老後年金の共有等や子供や孫へのプレゼントも豊かな気持ちで出来るかもしれませんね。

そもそも所得税の差も累計(25年の間)で417万あるので、中古の高級車1台分ぐらいの差がありますね。

個人事業主として申請した上で車も経費計上(減価償却)したり、ガソリン代や水道光熱費を経費にすればより余裕のある生活になるでしょう。

私は「知らなかった」もしくは「今の生活が苦しくなるなら」程度で行動の制限される老後に苦労をしたくありません、医療費や不測の費用はどれだけ考えてもあるでしょう、今の自分の限界まで調べ、「今」挑戦し、老後に備えようと思います。小さな事からコツコツとやってみましょう。

\ 最新情報をチェック /