NISA,つみたてNISA,ジュニアNISA,貯蓄系のお話に時折出てくるニーサってなんぞ。

NISAはNippon Individual Saving Accountの略称(愛称)で、株や投資の売却益や配当への税率を一定額まで非課税としようというもの。(少額投資非課税制度)

イギリスの少額投資を優遇する個人貯蓄口座(Individual Saving Account、略称ISA)という制度があり、名称はそちらをモデルにしているが日本版は対象が限定されていたり期間制限、口座制限、があったりとモデルとしたISAに比べて自由度が低い為、そこまで普及はしていないように見える。

仕組みをもっと分かりやすく恒久的にすれば日本人はこういうの大好きだと思うんだけどなぁ。

ちなみに名称はNipponじゃなくてJapanで良いじゃんという声が聞こえてきそうだが、JISAはもうすでにあるので使えなかったと推察する、WikipediaにもNの意味だけ書くに留めて略称としては記載していない、50歳男性の考えた愛称だからだろうか。

少額投資非課税制度 NISA - Wikipedia

NISAにはそれぞれ非課税で運用可能な期間が定められていて、その期間を超える時に課税口座(普通(証券)口座や特定口座)に移すか、課税前に売却か、翌年のNISA枠にロールオーバーするかをしなければ普通に課税される。

金額の上限と運用出来る期間は以下の通り。

NISA 2014年1月からスタート

利用可能な期間 2014年~2023年

非課税期間 5年

投資上限 120万円/年

新・NISA 2024年からスタート予定

利用可能な期間 2024年~2028年

非課税期間 5年

投資上限 102万円/年

積立上限 20万円/年

つみたてNISA 2018年1月からスタート

利用可能な期間 2018年~2042年

非課税期間 20年

積立上限 40万円/年

ジュニアNISA(19歳以下の子供のいる親向け) 2016年4月からスタート

利用可能な期間 2016年~2023年

非課税期間 5年

投資上限 80万円/年

で、どういう事?どう運用するの?

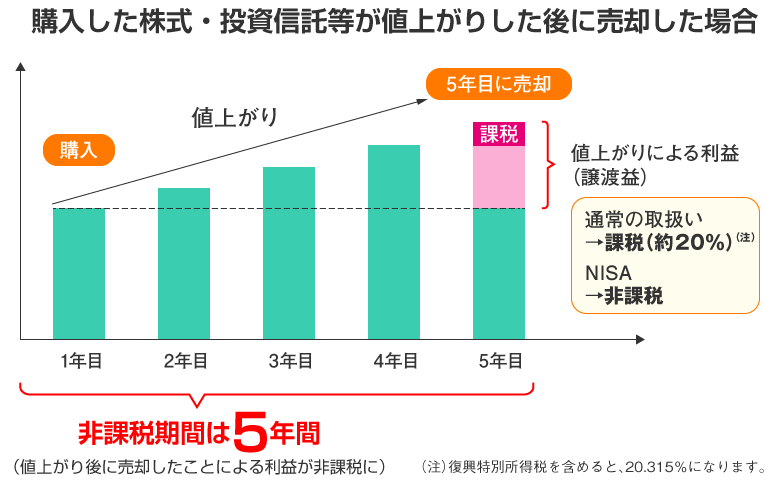

例えばこれは金融庁のサイトのデータで、1年目にNISAで120万購入、5年目に値上がりして180万になり売却したとして、通常なら売却益(譲渡益)の60万に対して20%の12万課税されるが、NISA口座にあり、かつ期間内ならばこの12万は非課税となり、支払わなくて良いわけだ。(実際は手数料引いたりして少し違うが)

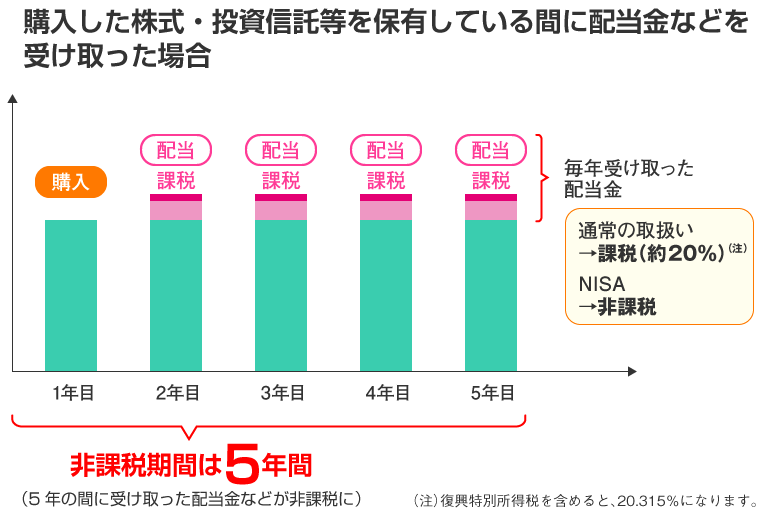

途中で入る配当金なんかも同じで

配当で入ったお金も非課税なので、NISAの範囲内で運用して増えた所得に税金を支払う事は無い。

さらに配当が良かったり、株価が安定して上がり続ける等の理由で5年以上運用したい!という場合はロールオーバーという「翌年の非課税枠に入れる」処理を前年中に行えばさらに長期で運用する事が出来る。

NISA口座は600万をMAXで運用なので、それ以上運用するなら税金払ってねという事ですね。

限度額までなら専用口座に入れて運用すれば税金かからないってことですね。

つみたてNISAは?

期間が20年と長く取れて、ロールオーバーが出来ず、少額なNISAです。

まぁ払い出しまでの期間とかジュニアNISAから一般に切り分かるトコの細かい仕組みはこちらをどうぞ。

NISAとは? : 金融庁 (fsa.go.jp)

そんなにややこしい仕組みではありませんでしたね、説明は以上!

私は楽天証券で米国株を保有するのに使用しています、iDeCoも連携・運用出来てとってもラクチン。

そして10%ぐらいハネるとすぐに手放してしまう為NISAを上手く活用出来ていません!5年持つのにマテナイ!

でも5%ぐらいの高配当で年始から持っていれば5年で30万、旨くいって30万なら1回10%だったら…!とか考えてるから全部NISA口座からいなくなっちゃうんですね~。

今年の残り83円!!使い切った!

そしてまだ半年しか経っていないのに全て動かしてしまうという。

どうやら塩漬けに出来ない性格のようです、「はじめちょろちょろ中ぱっぱ」は出来ないタイプでしょう。

しかしアレです、NISAの愛称がNipponって付けてるのがちょっとアレです、日本版のISAだからっていう安直なのもアレだし。

アレばっかりです、こういう細かい所の積み重ねで人は離れていくのですね、仕組みは面白いのに。

日本個人貯蓄口座を日個貯口って呼んでるみたいなものだと考えれば良いのか。

ヤンキー当て字みたい、仁威沙!

\ 最新情報をチェック /