「後期高齢者の窓口負担割合の見直し」という事で、

今は「現役並み所得」の人の負担が3割、その他は1割負担の後期高齢者の医療費負担を現役並み3割と低所得者1割は据え置き『一般を2割に増やそう』というもの。

「一般」の対象者は『課税所得が28万円以上かつ年収200万円以上』

…に、変更すると最近ニュースになっていますが

去年(令和2年)の12月に決定してて、いきなりやると大変だと思うから今準備期間だけど知ってるよね、早くて来年(令和4年)の10月から施行だよ。

というお話、もうすでに準備期間は1年経過しています。

ついに減少傾向である若者世代からだけでなく、人口が多くてお金を持っているからという理由で「判断の鈍ってくるハズの親世代からむしり取る」姿勢に。

現状、年金も全容を把握するのは難しく、社会保障は高齢者になる程難解なルービックキューブ化する為、対象者になったタイミングから理解するのはほぼ不可能と言えます、そう、まさかの支援が必要な人達を刺しにきました。

若い世代の負担軽減!×若者への対策をダシに骨抜き国民からむしる〇

社会のお荷物になってくれた方が安く済むよ!という骨抜き策。

今後保険料の負担軽減とか社会保険の厚生年金負担が減るなら、若い世代の負担軽減に繋がるとは思うが、団塊の世代向けに徴収するから、

将来的な負担が減るから結果負担軽減でしょ?

と、言っている訳です。

3年安泰の椅子に座ってからやろうよ「今言うなよ!バレるだろ!」

これがホンネです。

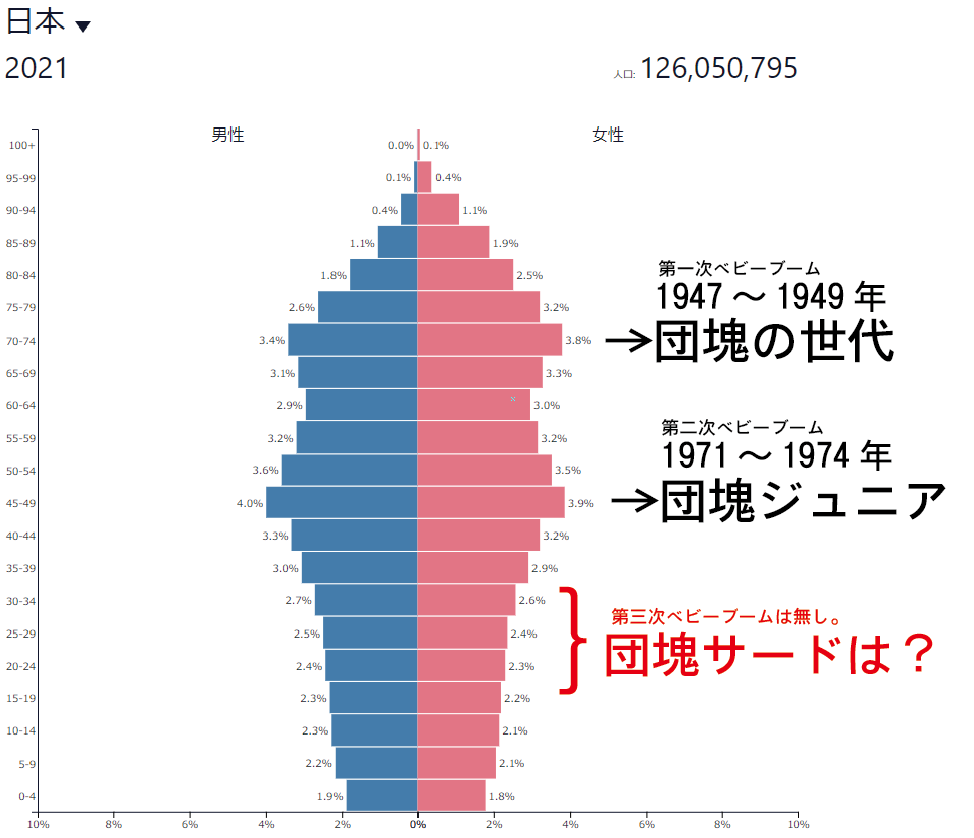

政治家の平均年齢は50~55歳、団塊の世代は今70~74歳。

団塊や団塊ジュニアの現在はこんな感じ↓

出生は団塊の世代の方が多かった(260万人)のですが、ジュニア(200万人)の期間が長い事と、すでに亡くなっている方もいる為ジュニア世代の方が多いようです。

著名な政治家は団塊と団塊ジュニアの間ぐらいの年齢の方が多いので、親世代を攻撃しているというよりは自分達の世代が割を食っているように見えるかもしれませんが、低所得者でいる方法はいくらでもあります、知っているか知らないか、出来る環境があるかないか、脛のかじり方が上手いか否か、ただそれだけです。

ちなみに後期高齢者医療制度の保険料がどの程度だったかという所ですが

【均等割額44,100円、所得割率8.72%】です。

課税所得100万円の人で13万円程度、最大64万円。課税所得に直すと740万弱、団塊世代なら超える人も多そうですね。

社会保険の健康保険料は所得割率で凡そ9.8%なのでほとんど変わりませんね。

健康保険は額でサービスが変わらない。

健康保険料は毎月5,000円払う人と毎月130,000円払う人での違いがありません。

課税所得を減らせば社会保険料の支払いが減り、2階部分の年金の額も減りますが、支払った金額に対して戻る金額は微々たるものです(後述します)し、搾り取られ続け「年金だけでは食っていけないと稼ぐ」ことにより年金は減らされる仕組みなので、今だと節税して資産形成した方が結果自衛出来ているという事になります。

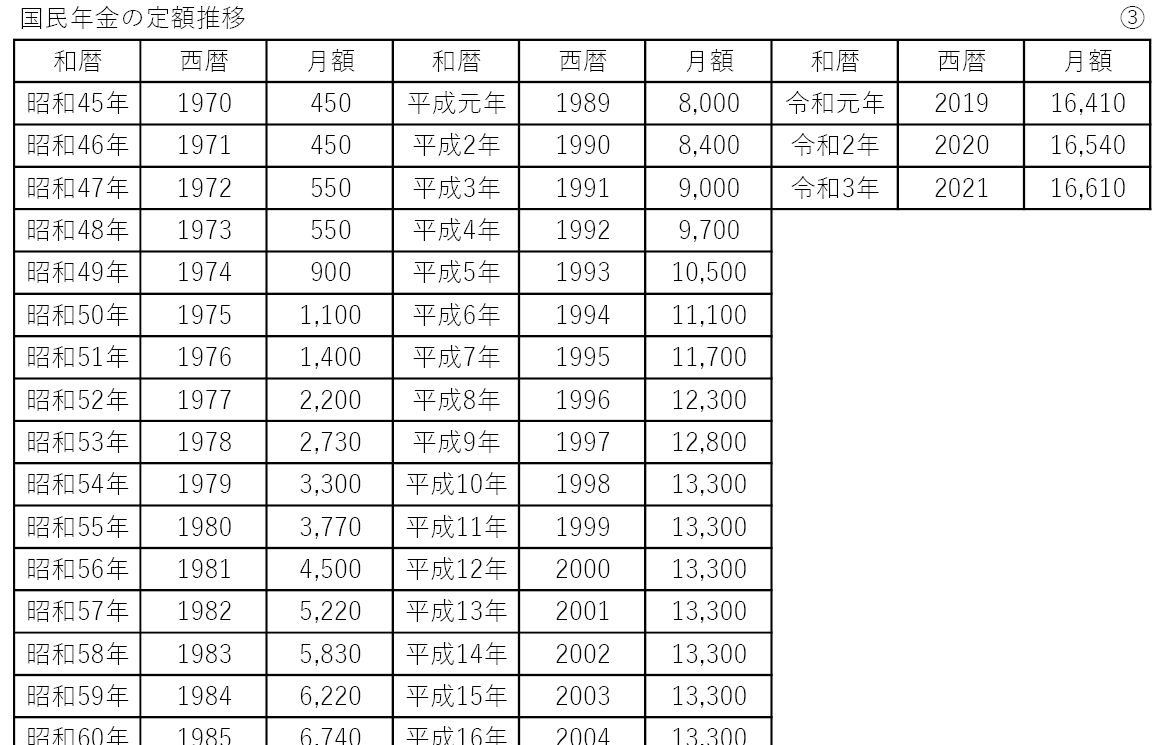

国民年金は昭和45年、時期で言うと「団塊ジュニアの生まれ年」付近では月450円。

30年間所得は変わらないのに、今の16,000円水準になった2016年から見ると30年で個人の負担する年金は220%、2倍以上になっている。

若者からすればまだ受け取ってもいない年金の年々増える負担、自分達が受け取る際には自分たちから見た若者世代がさらに減り、賦課負担も現実的ではない額になりそうなのは、高校生も分かる現実です。

現状の国民年金を払い終わった「老齢基礎年金の満額」は780,900円(令和3年4月)。

平成20年が792,100円、平成30年が779,300円、徴収額は変わっていないので来年の4月にはまた低くなるかもしれません。

ここで少し意地悪な計算をしてみます。

今から国民年金の賦課負担が1円も変わらなかったと仮定して

22歳から65歳までの43年間支払い続けたとしましょう。

16,610円 × 12ヵ月 × 43年間 = 約857万円

受け取る金額は780,900円で10年分ですので、75歳まで。

その後も国は支給し続けるので男性の平均寿命は79歳、女性は86歳。

1人あたり男性なら236万、女性なら782万持ち出す訳ですが、それは無理なので、年金の満額を年々微増させたあとに減少で結果減らし、国民年金の賦課額も年々上げる訳です、なので仮定した「賦課額を変えない」事がまず無理という事ですね。

さらに70歳まで延ばすと

16,610円 × 12ヵ月 × 48年間 = 約956万円

12年分まで増え、82歳まで自分の負担で賄ってもらえます。

男性なら▲250万、女性なら293万、これなら歳出大分減らせるね、よーし働ける年齢70歳にしちゃえ~となる訳です。

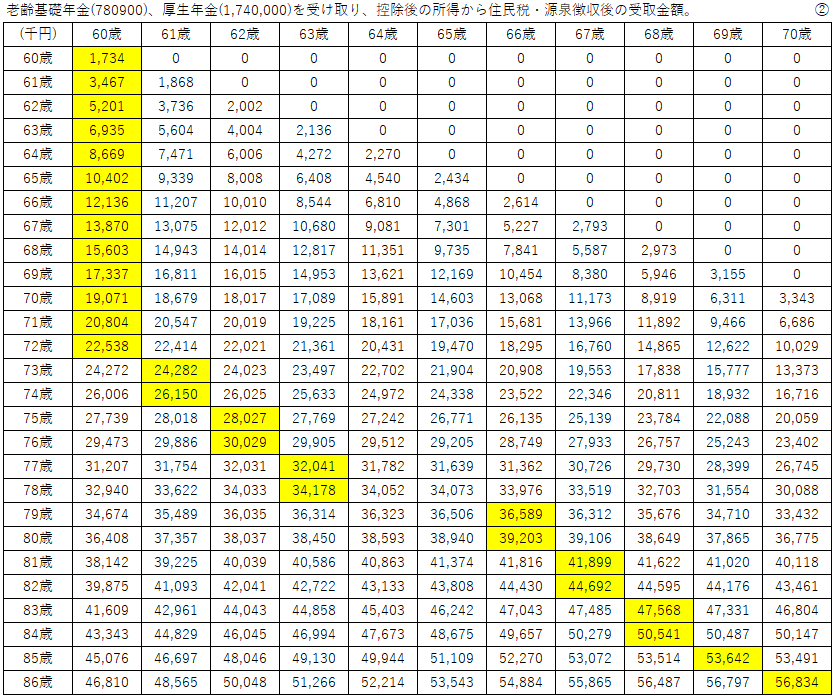

厚生年金も含めて繰り上げ・繰り下げした場合に受取金額が一番多いのは上記表の通り、65歳になって、手紙が届き、申請。

年金受け取れる時期に真っ先に受け取るのが一番デメリット

というなんともふざけた仕様。

こうした事から将来国民年金の賦課額は増え、もらえる額が減っていくのは目に見えています、家族を守る為、自身の為、自衛行動しないといけません。

…仕組みを見れば「まぁそうなるよなぁ」という事なので、

破綻してから焦って制度を新たにするか、事前に改正するかだけのお話ですね。

もっと言えば公債金から国庫充当までの洗浄利子ピンポンサイクルにハマるまでの時間稼ぎというか歳出の比率が高すぎてインフレさせないように必死な感が凄い。

(インフレさせたいという表向きはどこいった)

単純にマイナス政策として後期高齢者になるまでの期間を延ばすのではなく、後期高齢者の経験・体験を会話で文字起こしさせ、その最終的なチェックを人がやったり、精度によっては自動的に記事として公開されれば、ALISならALISコイン報酬が、wordpressやブログサービス上ならGoogleアドセンスで広告収入が、それらライター報酬を文字起こしの報酬や仕組みの利用料として年金とは無関係として徴収すれば、経験を遺す事も出来るし、老齢者の年金で暮らすという選択肢から自分も働いて稼いでいるという社会の一員としての自信や威厳を保持出来るのではなかろうか。

まだまだ解決しなければならない課題は多くあるので、こうした「引く」事を前提とした先細り尻すぼみするような対応ではなく、付与・付加する事で新たな可能性を生み出す「足す」対策が主になってくれれば、「失われた40年」「失われた50年」への道から脱却出来るのではなかろうか。

もはや雁字搦め中、解決策を提案し続ける「課題解決国」としての存在感は薄れているし、その道はもうすでに飽和し狭いように見える、新たな道を探り続けたい。

コメント