新NISAを説明する機会が出来たので色々まとめ中。

まぁ説明するって言っても兄弟とか親とかお友達の範囲ですが。

こういうのは一回アウトプットしておくと整理がつくので出します(ぉぃ

NISAって何?

Nippon Individual Saving Accountの略称(愛称)、

株や投資の売却益や配当への税金を一定額まで非課税としようというもの。

元々はイギリスの少額投資優遇のISAという制度のマネですが、日本版は対象が限定されていたり期間に制限があったり、口座に制限があったりとモデルとしたISAに比べて自由度が低い為、そこまで普及はしていませんでしたが、2024年1月から新NISAが始まり、口座に制限はありますが期間の制限がなくなりました。

日本語で言うと「少額投資非課税制度」

株で利益が出ると普通は源泉税として約2割が税金で持っていかれますが、定められた枠内なら非課税でいいよという制度です。

(20.315% = 所得税15%+住民税5%+復興特別所得税0.315%)

例えば100万円で買った株が150万円になって、値上がりによる利益が50万円出たら

通常は101,575円が源泉で引かれますが、これが無いという事ですね。

実際はかかるコストなどを引いた額から計算するので厳密には多少違いますけども。

ちなみに源泉の中の復興特別所得税は東日本大震災からの復興財源で2013年~2037年までというコトで設定されています。

どうすれば参加出来る?

旧NISAをやっていた人は新NISA口座が自動で作られるので気にしないでOK。

はじめて作る場合は

口座開設→投資銘柄選ぶ→金額設定

積立枠なら設定すれば毎月積立ながら運用、

成長投資枠なら都度購入、以上。

① 口座開設をする機関を選ぶ。(証券会社や郵便局、銀行・信金など)

例:楽天証券の場合

申込サイトで口座開設ボタンを押して手順に沿って進むだけです。

免許証がある場合や、パソコンで証明書類をアップロードするなど自身に合った方法で登録しましょう。

郵送は返送までに時間がかかりますが、スマホで設定出来れば数日で開設可能。

② 投資銘柄を決める

例① Microsoft(米国株)

この時の株価は$348、配当は1株あたり合計$2.72、利回りは0.78%です。

ドル円が140円なので1株48,720円で配当は380円ですね。

配当だけ見れば1000万円買っても1年間保有していても8万円にもなりませんが

Microsoftの今年1月の株価は$240でした。1.45倍になっています。

もしも1月に1000万円購入していたら1450万円になっていたという事ですね。

例② QYLD(米国株ETF)

ETFという投資信託…銀行とか金融機関がよく販売している「プロに任せて運用してもらう金融商品」の上場企業限定で証券会社直接取引版…分かりづらいな。

店舗で販売員から営業を受けて購入する = 通常の投資信託

インターネットでポチる = ETF

これだ。

通常の投信は営業マンが販売していますので、その費用がかかるワケですね。

それが無いので手数料は安く取引しやすく、それ目的で構成されているので配当も出しやすいという訳です。経費率が表示されているのも特徴ですね。

この時の株価は$17.78、配当は1株あたり約$0.17を12回、利回り6.8%です。

1000万円買って1年間保有していたら68万円です。

構成銘柄はこんな感じ。

GAFAMに半導体にテスラ、ペプシコってのは多国籍食品の企業のようです。

コロナ禍の前は$24、コロナ禍$18、現在$18。

52週最高値は$18.53、最安値は$15となかなかの値動きですが主に連動しているのがビッグテック、好きな銘柄です。

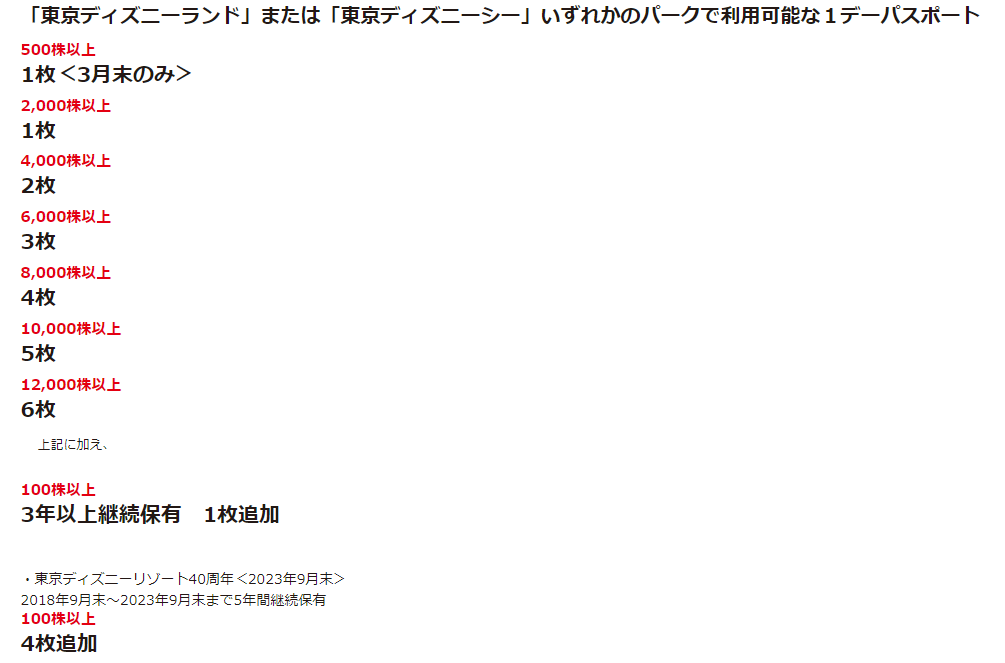

例③ オリエンタルランド(国内株)

日本の配当は優待が目立ちます、条件も複雑だし配当金だけとかいうシンプルな企業は少ない印象です。

例えばオリエンタルランドは100株以上を3年以上保有していれば1デーパスポートが1枚手に入ります、今年は40周年なので5年間保有していれば特別に4枚あげよう。

というモノですが、オリエンタルランドの株価は5,300円/枚で100枚単位の取引、つまり53万円で8,400円なので利回り1.5%ですね。

オリエンタルランドは株価も上昇し続けているので株主優待を得ながら株価の上昇を狙うのもアリかもしれませんね。

あとは予算との相談で決めていけば良いと思います。

新NISAの枠は?

「つみたて」という設定した株を毎月自動で買い足していく方法と

「成長投資枠」という必要なものを自分で買う方法があります。

利益が出た場合は税金がかからないというメリットがありますが、

損が出た場合、利益が出ても非課税、つまり損と言える為の利益自体が無い為「譲渡損」が認められません。

利益が出ても税金は払わなくて済みますが、

損が出ても所得税から税額控除が使えません。

お金の出し入れは?

証券会社によりますが、基本は入金は証券口座への振り込み。

出金は登録した口座へ依頼して振り込み。(手数料は証券会社によるが楽天は無料)

配当金が貯まったら抜き出すのでも良いし、

配当金をNISAの枠に追加しても良いし、

NISAとは関係なく投資として株をやってみても良い。

旧NISAは2023年で終了しますが別枠ですので、枠は有効です。

そしてジュニアNISAは完全に終了します。枠増やしちゃえば関係ないというか面倒が増えるイメージの方が大きかったですもんね。

どんな種類がある?

新・NISA 2024年からスタート

利用可能な期間 無期限

投資上限 240万円/年

積立上限 120万円/年

【終了】NISA 2014年1月からスタート

利用可能な期間 2014年~2023年で終了

非課税期間 5年

投資上限 120万円/年

【終了】つみたてNISA 2018年1月からスタート

利用可能な期間 2018年~2042年(旧つみたては終了)

非課税期間 20年

積立上限 40万円/年

【終了】ジュニアNISA(19歳以下の子供のいる親向け) 2016年4月からスタート

利用可能な期間 2016年~2023年で終了

非課税期間 5年

投資上限 80万円/年

うーん、基本的には相手が判断する事だしあとはデメリットの説明かな~

もう少し練ろうっと。

\ 最新情報をチェック /