今回は老後の年金、国民年金(老齢基礎年金)編です。

仕組みが複雑なので、キチンと把握出来るように何個か分けて記事にしたいと思います。

まずは年齢の概念、いつから6x歳なのか?例えば繰り上げ受給の60歳だと

年齢の計算は「年齢計算に関する法律」に基づいて行われ、「60歳に達した日」とは、60歳の誕生日の前日になります。(例)4月1日生まれの方が60歳に達する(した)日は、誕生日の前日の3月31日となります。

年齢計算 日本年金機構 (nenkin.go.jp)

誕生日の前日が計算日という事ですね。

次に、年金を払っていれば皆もらえる年金、「老齢基礎年金」とは。

20歳から年金をもらうまでの40年間を全期間として支払う国民年金です。

老齢基礎年金の受給要件|日本年金機構 (nenkin.go.jp)

国民年金の保険料年別表

だいたい毎年上がっていますね、例えば今年で65歳になる(1956年生まれ)方が25歳から40年間支払い続けていたとすると国民年金のみで総額591万支払っている事になります。(年一括払いをしないで継続して支払った場合)

現在の満期支払い者の老齢基礎年金が780,900円/年なので、毎月に直すと65,075円です。

8年受給すれば支払った分以上にメリットがある状態になるわけですね。

さらに老齢基礎年金は過去に比べ下がっているので、受け取れる年金は減っています、例えば

平成20年度は792,100円(月額66,008円)だったので

令和3年度の780,900円(月額65,075円)は、月間1,000円程度落ちています。

それをふまえて今年から働く方(1999年生まれ)が、22歳から62歳まで40年間支払ったとして、程度老齢基礎年金の満額が10年で1%下がり、支払い額は年に1%ずつ上がるとします、すると国民年金のみで総額974万の支払いで、その時にもらえる基礎年金が750,300円(月額62,525円)。

13年受給すれば支払った分以上にメリットがある、という状態にもしなったとすると、昭和生まれの方よりもメリットは薄いですが、まだ「支払う事がデメリット」とはなっていないようです。

ちなみにこの賦課方式の分岐点は

65歳で支給され、85歳で亡くなるという条件で計算するなら

・基礎年金満額が75万なら国民年金の支払い総額が1500万、毎月の国民年金の支払いが38,700円程度になった時

・国民年金の支払い総額が1000万頭打ちになったとしたら基礎年金満額が50万以下になった時

でしょう、そもそも物価も大きく上がらず、給与水準も低いままでは年金の支払い金額が重すぎるように思います。

当然仕組みとして条件により支払わなくても良い方は居ますが、条件は厳しめ。

全額免除 = 前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+22万円

ビッグダディかってぐらい子供がいれば全部免除されるかもしれませんね。

国民年金保険料の免除制度・納付猶予制度|日本年金機構 (nenkin.go.jp)

年を重ねる程に高く支払い、受取は減るならば、自分で諸々処理が出来るウチに早く受け取りたいですよね、そう。

60歳で年金を受け取る事も出来ます。

が、強烈な注意点が1つ。

一生減額された年金を受けることになります。 65歳以降も一度減額された金額は戻りません。

年金パート2の記事でどれだけ影響があるか表にしたので見てみましょう。

繰上げ請求の注意点|日本年金機構 (nenkin.go.jp)

つまり、一回減らしたら一生減ったままという事ですね。

月に換算して0.5%減るので、64歳で1年早く受け取れば6%減、60歳で5年早く受け取れば30%減。

結局年を重ねる度に受取額は減り支払いは増えるので、60歳から受け取ってしまった方が良いと考えるのが自然なような気もします。

デメリットが多い!という記事をよく見ますが、果たして本当にそうでしょうか?受け取る月分0.5%ずつ減る事はデメリットなのでしょうか、支払金額の高騰推移や受取額の減少は甚だしいです、私は先ほど支払う事がデメリットにはまだなっていないという話を書きましたが、それは今の推移の話で、高齢者が歪みが出る程に増えた場合、この限りではありません。

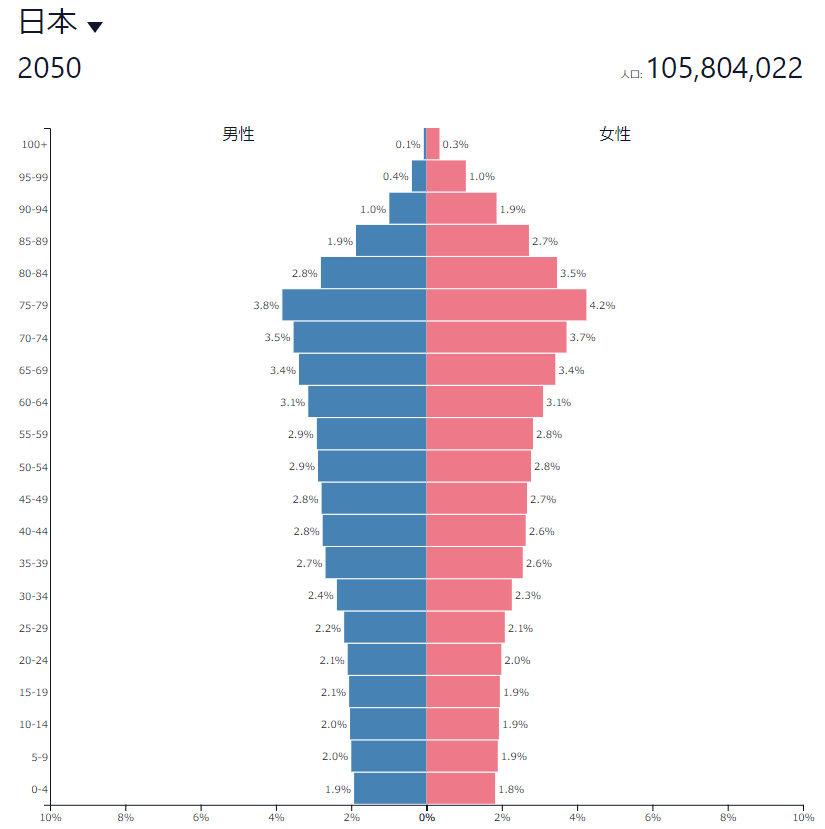

人口: 日本 2050 – PopulationPyramid.net

2050年にこんな状況になっていたら、国がほぼ全てを賄いでもしない限りは、かなり早い段階で賦課方式限界は来るでしょう、そうした場合先ほどの計算はアテになりません、年金額は減り、年金受給者以外から取る年金は増えるでしょう、賦課ですから、足りないんですもの当然です。

ちなみに年金は待っていても勝手には入ってきません。

誕生日の三か月前に手紙が届いて、それに返信して請求して初めて入金されます。

まとめ

会社で普通に働いていれば社会保険料として厚生年金を支払う、厚生年金の中に国民年金は含まれているので、勝手に2階建て分支払っている。バイトやパート、それ以下の所得の人は上の表の定額分を毎月支払うか年間で割り引いて支払い、40年分払ったら、年額MAXで78万、月額に直すと7万円弱が一生涯もらえる。

以下、長めの余談

物価がたいして変わっていない日本に於いてメリットの薄い賦課方式で年金を支払い続け、今ようやく手に出来る所で、例えば、例えばですよ?

「近い将来物価が上がって、給与水準も上がる、賦課方式のメリットがようやく出てきます!」

なんて言われたらどうだろう、自分達は給料はいくら頑張っても上がらない、でも社会保険料は上がり続け、所得から控除される額も年々下がり続けて割合的にはかなり多く払ってきたのにもらう時はほどほどの金額で自分たちの後の世代は優遇。

「今」を作ってきた世代が割を食うってどうなんだろう。

これが自分なら文句を言うかはわからないが、ちょっとおかしいと思うわけだ、今や「中毒状態」とすらされるスマートフォンやウェアラブル端末などのIoTガジェット、高効率な仕組みやアプリ等の「今」を作ってきた世代ほど、この「時代を使う事が困難」な状態、その上老後も走り続けなければならないのか。

例えば賦課ではなく完全な積立ならもし月収30万の人が個人負担分のみ全額積立をしていたら?凡そ月2万5千円×12か月×40年として1200万円だ、ゆとりある老後資金は2000万必要だとするならば、毎月1万7千円の積立をしていれば40年の間に816万貯まるし、そもそも退職金で月給30万で40年なので、よっぽど悪い事でもしなければ1200万程度が入ってくる、さらに退職金の控除は簡単、以下の二択だ。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

で、20年超の方に当てはめれば退職所得の税金が0円、つまり全額控除される事が分かる。

払っていれば平穏だし、払っていなければもらえる訳がないので、老後も頑張る。

みたいな状態だと文句を言うのは「やってこなかっただけでなんでもらえないんだ」というブーメランを投げ続ける人たちだけのような気もするが、コトはそう簡単ではなさそうだ。

コメント