【日銀政策金利上昇の影響】固定金利期間満了から見える金利上昇のリアル

ウチで保有する物件のひとつが今月末に固定金利期間が満了。

なんとタイミングの悪いことか🤣

とりあえず結果から言うと金利は【0.59%】上昇、固定期間は前回5年で今回は2年。

変動金利は短プラ連動、固定金利は長プラ…というよりも同期間の国債利回り連動、変動金利は日銀利上げで一緒に上がるのでシンプルですが、固定金利は日々揺らぎがあるので0.01ポイント刻みで動きます。

日銀の直近の金利の動きは2024年の3月にマイナス金利解除で-0.1%から0.1%へ、2024年7月に0.1%から0.25%へ、そして2025年1月に0.25%から0.5%へ。

2024年3月以前に固定契約した人達は皆「-0.1%→0.5%」になっているので0.6%はどうしても上がってしまうのです、せめて先月に期間満了だったら…😂

例えば5年固定で政策金利-0.1%の時に1.20%だった場合で見てみましょう。

変動金利…1.40%(0.20%↑)

2年固定…1.60%(0.40%↑)

3年固定…1.70%(0.50%↑)

4年固定…1.75%(0.55%↑)

5年固定…1.80%(0.60%↑)

金利が0.6%上がっているなら大体こんな感じ。

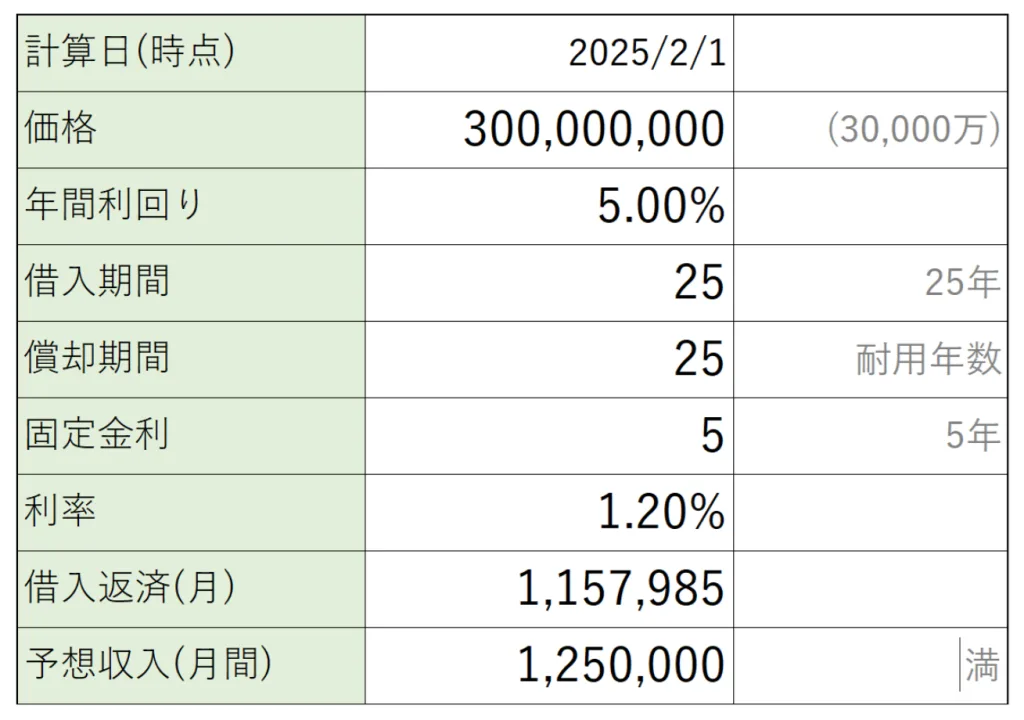

続いて金額が3億円、25年の借り入れで5年経過後の支出の変化を見てみましょう。

5年固定…1.20% 毎月の返済額1,157,985円

はい、ではこれが5年経過し固定期間満了した場合、上昇した金利で計算すると…

毎月の負担、そして年額を見れば

変動金利…1.40% 22,445円/月、269,340円/年

2年固定…1.60% 45,162円/月、541,944円/年

3年固定…1.70% 56,622円/月、679,464円/年

4年固定…1.75% 62,378円/月、748,536円/年

5年固定…1.80% 68,150円/月、817,800円/年

…とまぁ今は地価も高く上物も木や鉄の高騰で手が出せないほどの低利回りで、全額借入で収益物件を買うような人はよほどでない限り居ないと思いますが

今回の日銀の政策金利上昇は金融機関から借り入れを行っている人からするとこれだけのインパクトがある話だという事ですね。

では住宅ローンが同じ状況かというと今は住宅ローンは体力のある機関ほど安いという逆転状態なので借り換えのコストを上回れば資金調達の苦しい信金や一部の地銀よりもメガバンクや体力のある信組の方が安かったりします。

つまり今苦~い顔をしているのはつまるところ大家さん達です🤣

変動金利にしている場合は政策金利が上がればほぼすぐに変わってしまうので、ダメージは大きいでしょう、ちょっと前までの「変動金利と言いつつ全然動きませんけどね」はもう過去のモノですが、銀行マンたちは皆このセリフを使っていました。

今は次回も金利は上がるかもしれない、長期にしたらしたで金利は上がりすぎてしまう、だから慎重に短い固定期間で…というのが今のオーソドックスかもしれません、インフレ抑制の為の利上げという意味なら今後も金利は上がっていくかもしれませんが実質賃金がついてきていませんので、歪んだ無理がかかっているのは間違いありません、これが誰の思惑なのかは言いませんが、2025年は7月に参議院選挙により半数が入れ替わり、東京都議会議員選挙もありますね、そして10月には衆議院選挙を控えております。

選挙の時に言っている事はほぼ無視し、過去におこなった悪事を見て除外していく、そうして残った方に投票する…と、なんとも後ろ向きな選別な気がしますが、それほどに今の政治家たちは正しくないと感じています。

私は個人的に誰かを担ぎ上げる為の選挙ではなく、この人がいると政治は正しくならないように思うという人を落とす選挙であると強く思います。

この国民感情のまま、むしろそれ以上の状態で7月を迎えられますように…!

\ 最新情報をチェック /