出張旅費は適正に相場通りに行えば素敵な非課税枠、申請作業も楽しくなるってもんですね。

本来は月初に先月末までの分を処理するのですが、今月は体がウロチョロしていたので遅れてしまいました。ようやく出来る、ワクワク。

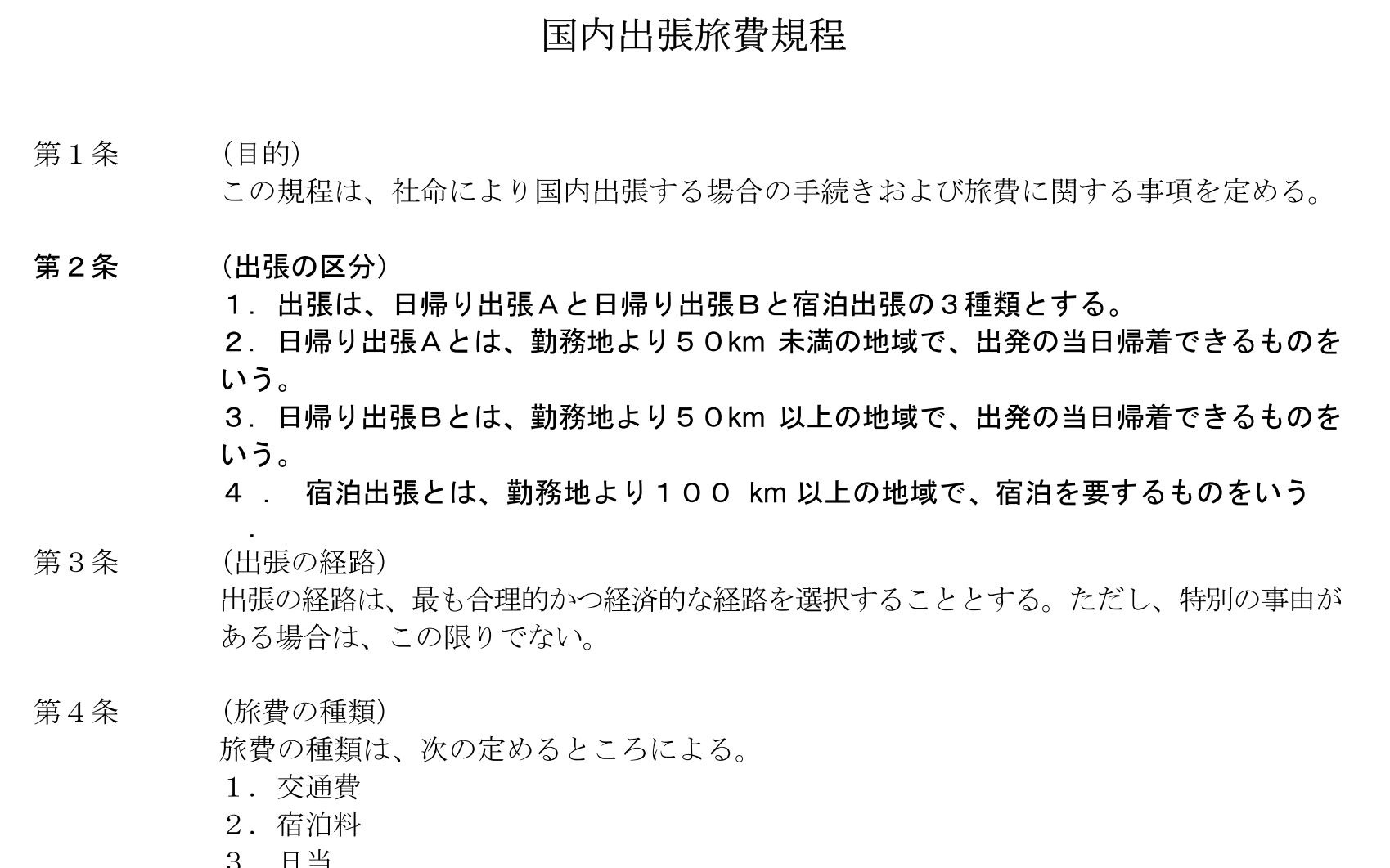

出張旅費規程について考える

出張や1日外出のような時に発生する費用はどのようにしていますか?普通なら旅費交通費で計上したり、買った物、使った物は消耗品にしたり交際費にしたりされていると思い…

まぁ相場通りと言ってもその会社の出張の区分や条件、何に対してどう定めているかで違うので相場というと難しいかもしれませんが↓

このぐらいの内容なら国内であれば社長は15,000円前後、役員は半分ぐらい、部長以下500円から1000円ダウンぐらいが相場でしょうか。

製造、小売り、不動産、プログラマーなどなど職種によって出張に行う内容がある程度決まっている場合は相場に落とし込めそうですが、自身の職種と出張に行った時の平均的な費用や報酬などを加味して決定し、それを記載すると税務調査の時に便利です。

ここで結構な額で設定されている方もいるのですが、膨らみ過ぎると細かな近場出張が多い方は10日もあれば1万円なら10万円、2万円なら20万円…まぁ見た目の問題とかもありますが、元の報酬が大きい人はそれを基に計算するなら高くても違和感は無いかもしれません、現状と相談するべきですね。

そして日当も効果的ですが、地味に効いてくるのが「宿泊日当」と「宿泊料」。

泊まりが発生する出張はある程度高くても正当な理由が当てやすいので2万円でも違和感はありません、かつ泊まった日と出発日の両日対応していれば2倍、さらに宿泊料を4~5万にしておけば社長の一泊二日の出張は9万円出せるワケですね。

ああ、ちなみに

出張旅費は非課税の対象です。

交通費と同じく非課税ですので、出張旅費に含まれる交通費や宿泊費、出張日当は給与として扱われませんし、明細にも当然記載されません、住民税や所得税なんかとも無縁の存在です。

しかしここを100万200万利益は全部こっちにやってやれとやり過ぎれば当然税務調査の対象になり、その金額になった理由、その費用の内訳、私的な外出・出張ではなかったか等を合理性をもって伝えられれば大丈夫ですが、そうでない場合追徴課税の対象となり、やった分だけ重めの税金を払うコトになります。

他は全てOKで是認…の所旅費規程だけでつまづいた!とかなると回収しやすい相手となり税務調査の頻度も上がるかもしれません。

え?私はキレイなもンですよ、ええ。

ええ、それはもう。

\ 最新情報をチェック /