【電子帳簿保存法の改正】電子取引データをなるべく簡単に保存したい。【備忘録】

はい、そんなわけで電帳法改定のお話です。

こういうの毎回思いますが…猶予期間中が色々薄すぎて

分かってると思うけど明日から猶予っぽい期間終わるからね、あ、あと義務ね^^

みたいなのなんとかならないのか。

なんという手際の悪さ、いや良いのか。

準備期間中なモノ全部いつからいつまでみたいなページ作って欲しいですね、様々な税金支払い時に入ってる謎の資料全部やめてそこにかかっていたお金で「法令工程表」みたいなのを用意してもらいたい。

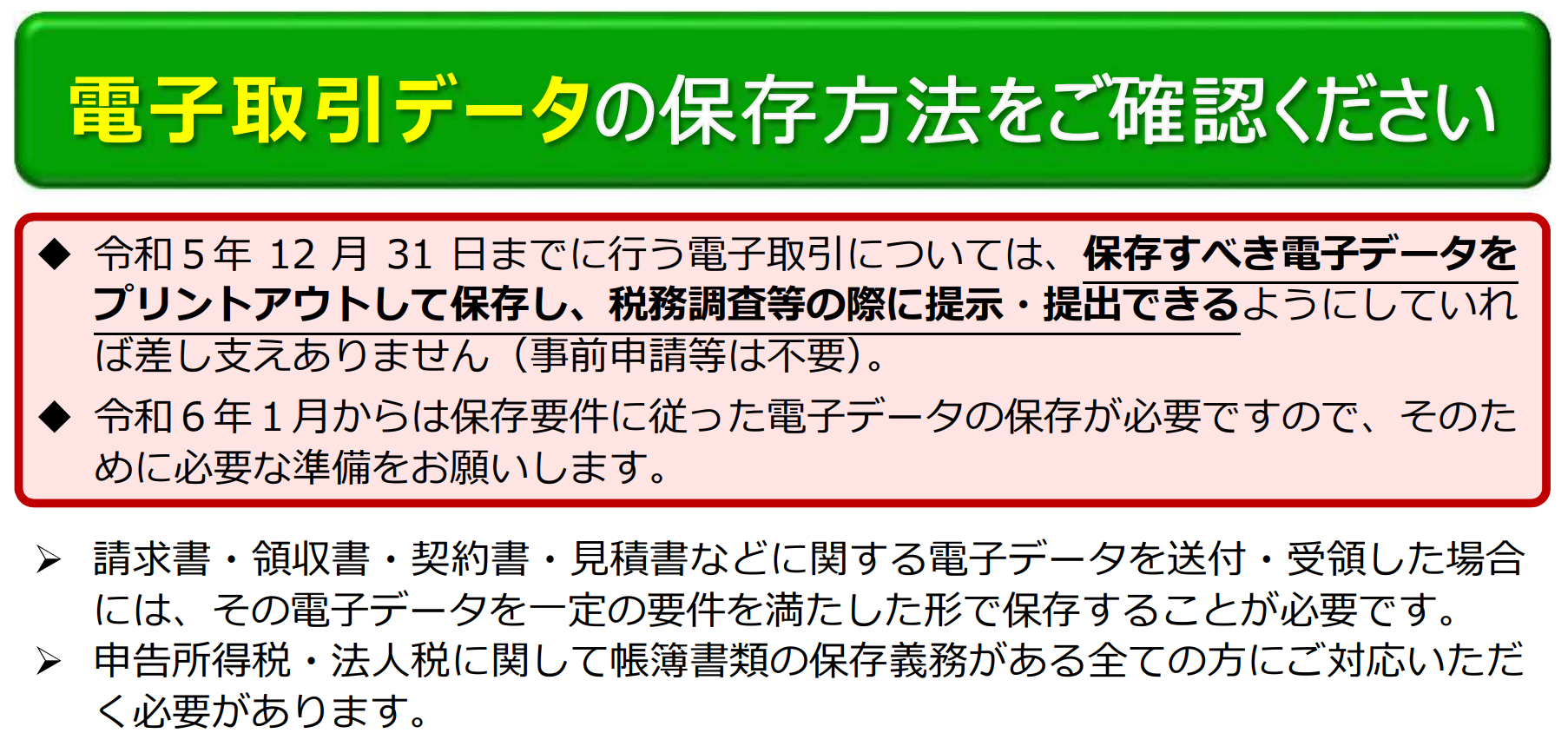

今回のは領収書、請求書、契約書、見積書に関する電子データを送ったり受け取ったりした場合、タイムスタンプとか付けてファイルを検索出来るようにして保存するようにしてくださいねって内容ですね。

対象は「電子メール」「クレジットカード」「メール」「EDIなどのシステム」「WEB」などなど電子データ全般。

まぁ…猶予期間とかほとんど忘れていると思いますので無理ですよね。

強制(義務)なら出来る環境を用意するのは当然な気がしますがありませんし、こうした制限を課し続ければ能力の高い人財はより国外流出してしまうように思います。

とりあえず大事な事は2つ。

◆ データで授受なら紙でなくデータのまま保存

◆ 保存したデータは削除しない

という事。

そしてそれを確実にタイムスタンプ付きで保存しなければならないのかというとそうではありません。

国民全員にやれって言っても本当に出来ない所は出来ませんからね、

タイムスタンプを付与できるシステムを国で提供するだけで随分違うだろうに。

とりあえず簡単に保存したい。

そう、このままでは大変なので簡単に保存したいので抜け道を探してみましょう。

まずはどのように保存しなければならないのか?

◆ 改ざん防止のための措置をとる

「タイムスタンプ付与」や「履歴が残るシステムでの授受・保存」といった方法以外にも「改ざん防⽌のための事務処理規程を定めて守る」でも構いません。◆ 「⽇付・⾦額・取引先」で検索できるようにする

専⽤システムを導⼊していなくても、①索引簿を作成する方法や、②規則的なファイル名を設定する方法でも対応が可能です(詳しくは裏⾯をチェック)。

2年前の売上が 1,000 万円以下であって、税務調査の際にデータのダウンロードの求め(税務職員への提示等)に対応できる場合には、検索機能の確保は不要です。◆ ディスプレイ・プリンタ等を備え付ける

改ざん防止のための措置をとる

まず改ざん防止措置のタイムスタンプ、これは電子保存で一番のストッパーですね…資料を「何時何分何秒」にスキャンしたと記録し、改ざんしていない証明となるようなシステムをなんらかの方法で導入しなければならないワケですが

全ての資料を毎回毎回その仕組みの中に読み込むのはとても大変です。

ここで注目したのは

「改ざん防⽌のための事務処理規程を定めて守る」でも構いません。

という一文。

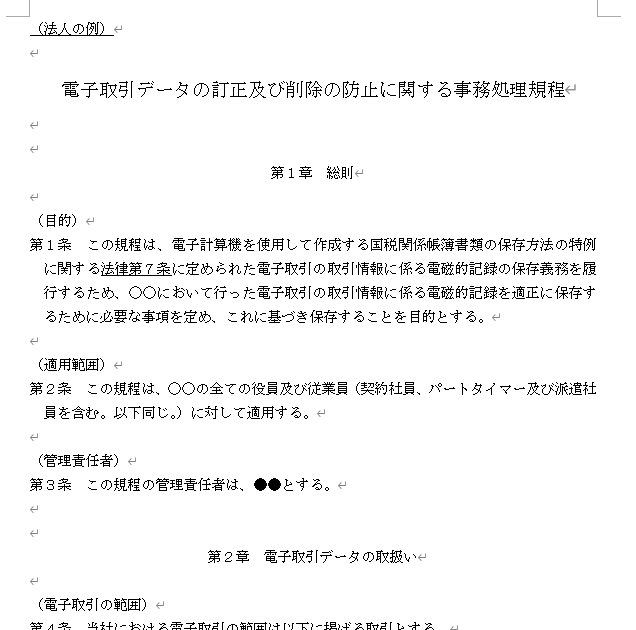

国税庁の法令等その他法令解釈に関する情報電子帳簿保存法関係参考資料から「電子取引に関するもの」より

電子取引データの訂正及び削除の防止に関する事務処理規程

なんと定型文的なモノが用意されているではありませんか、直リンクですが必要な方はどうぞどうぞ↓

電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(Word/16KB)

電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者の例)(Word/18KB)

これを手直しして使えば「これこれこういう運用するから、それをタイムスタンプの代わりにするね」とする事が出来る様子。

OKでは続いて

「⽇付・⾦額・取引先」で検索できるようにする

まずは国税庁の説明資料より、

ダウンロードの求めに応じる事が出来るようにしていれば良いという事ですが、様々な所で出てくるこの「ダウンロードの求め」が具体的に書かれていないのでよく分かりませんね。

「ダウンロードの求め(調査担当者にデータのコピーを提供すること)」

税務調査なら調査担当者にデータのコピーを提供する事全般を言っているようです。

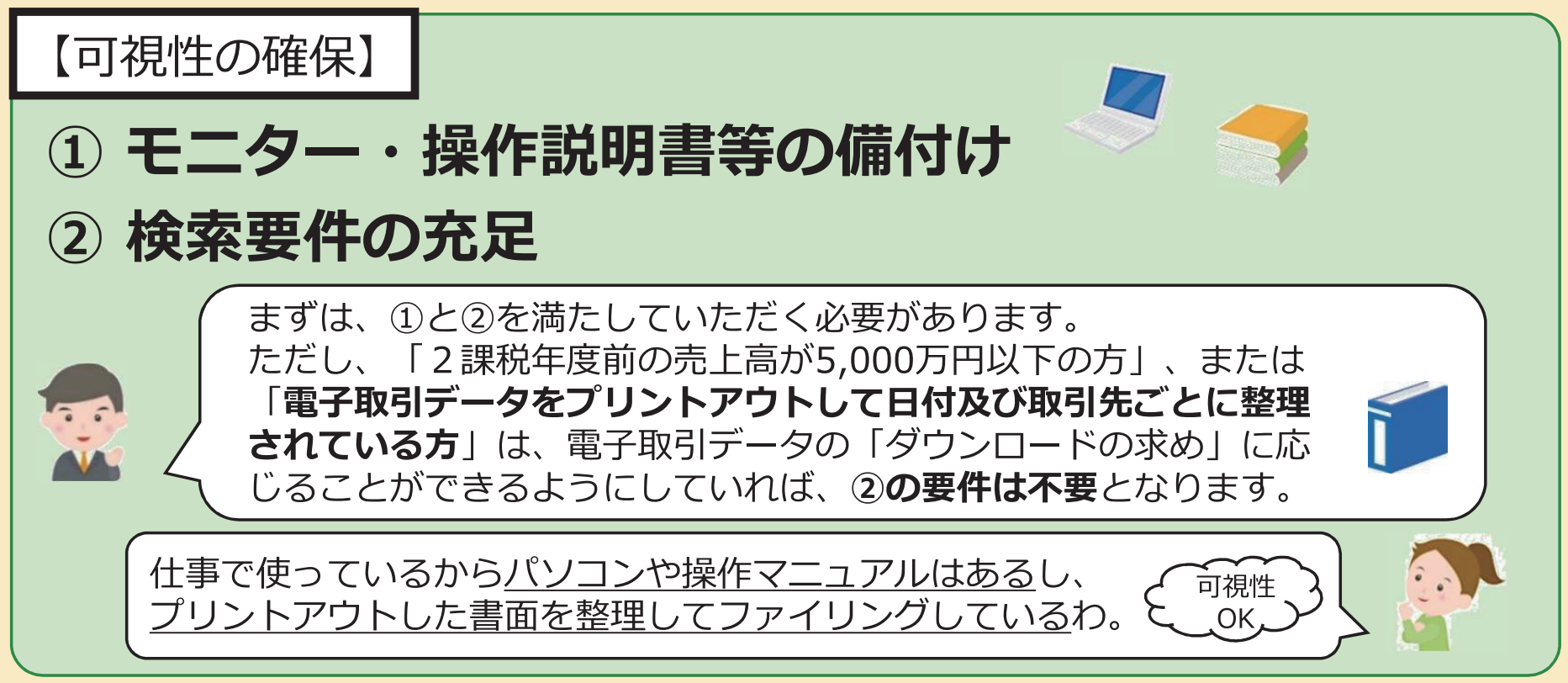

そして↑の画像の「可視性の確保」の説明によれば

2課税年度前の売上高が5000万円以下の方は検索要件の充足は該当しません。

さらに電子取引データをプリントアウトして日付及び取引先ごとに整理されている方…これはつまり最悪税務調査が入った際に、電子取引データを全て印刷し整理出来る状態なら該当しない…ってこっちは流石に乱暴かw

とりあえず課税売上5000万以下なら検索要件はスルー可能。

ディスプレイ・プリンタ等を備え付ける

これは…まぁもうある方がほとんどでしょう、無い方は用意するしか。

ふむふむ。

OK、つまり結論は

課税売上5000万以下の人は事務処理規程を作って、データで授受なら紙でなくデータのまま保存、データは削除しない。

電子データはデータのまま保存すれば後はいつも通りなワケですね、やったぜ!

さらに言えば

電帳法においては、ECサイト(インターネット上に開設された商品などを販売するウェブサイトをいいます。)で物品を購入したとき、ECサイト上の購入者の購入情報を管理するページ内において、領収書等データをダウンロードすることができる場合に、当該 EC サイト上でその領収書等データの確認が随時可能な状態である場合には、必ずしもその領収書等データをダウンロードして保存していなくても差し支えないこととされています。

Amazonや楽天の履歴は現状消えないようなので、

「Amazonとかで買ったやつならダウンロードもしなくていいよ!」

との事、なんというガバ設定…情報漏洩とかアカウント凍結とかバウンド的な被害でアカウントが使えなくなる事とかあるだろうに。

ちなみにYahooは7年間保存。

法人と個人事業主両方に諸々対応したシステムをそれこそデジタル庁でマイナンと一緒に組み込んでマイナンに口座登録したらこのクラウド使っていいよ!とかにすればみんな使うだろうし「方法は決めた、後はみんなでなんとかして!」とかしかも思い出したように言うから皆抜け道を探すんであって、きちんと準備してしかるべき報告・告知を周知すれば文句も出ないだろうしみんなやるだろうに。

しかもここまでビビらせておいて課税売上5000万超えてても「電子取引データをプリントアウトして日付及び取引先ごとに整理」しておけば検索要件の充足も不要とか…

紙で保管したいけどしょうがないと準備していた人達も絶望のガバシステム。

優秀な人が対処するようになっても権力だけの人が足を引っ張るんだろうなぁ…

一体あと何年沈黙させる気なのだろうか、いや…ずっとか。

\ 最新情報をチェック /