キーワードは【普通車3年10ヶ月】中古車の耐用年数と減価償却について。

まずは新車の耐用年数を見てみましょう。

普通自動車:6年

軽自動車:4年

例えば300万円の普通車を新車で購入した場合、定額法で償却するなら

毎年減価償却費として50万円ずつ経費計上、6年後には1円になります。

通常高額なものは時間をかけて経費に計上されます。

では、続いて中古車の耐用年数を見てみましょう。

中古車は経過年数の違いがあるので別途計算式があります。

「耐用年数-経過年数+経過年数×0.2」

これは国税庁の中古資産の耐用年数から法定耐用年数を超えていない中古資産の計算方法で、法定期間を過ぎたものは全て「法定耐用年数×0.2」です。

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

車の購入タイミングによる償却期間

小数点は切り捨てなので1年経過すると1年落ちる。

パっと見はそんな表だと思います。

しかし重要なのは3年落ちと4年落ちの間の2年計算が出来る「1年間で償却していい」期間、つまり高額な買い物を一括経費に出来る期間ですね。

耐用年数2年(2年計算)を定率法で見てみる。

2年計算という表示をしていますが、実際は1年間で償却出来ます。

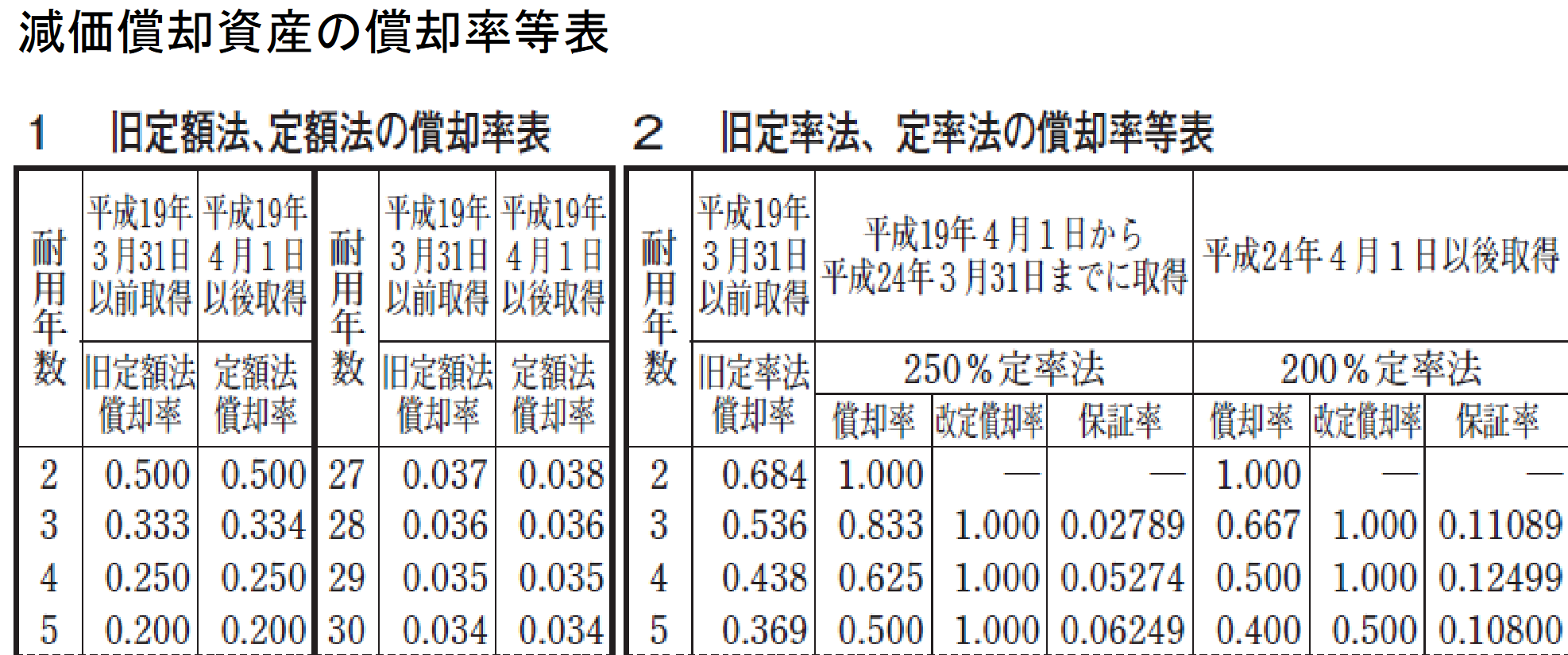

国税庁:定率法の償却率を見てみましょう。

わ、わかりづらい!

古いのは省きました、

現在の定率法はこれですね。

耐用年数2年のモノは償却率が1.0、つまり等倍。

期の途中で買ったなら12カ月かけて償却するってイメージ。

減価償却は毎月計算なので、期首に購入したら期末には全額償却されますので、全額が経費として扱う事が出来ます。

節税効果が高すぎたんでしょうね、250%から200%定率法に改定されてしまいました、そのままでも良かったのになぁ…。

ちなみに250%とか200%定率法というのは定率法はそのまま計算すると耐用年数以内で償却が終わらなくなってしまうので、耐用年数内に償却しきれるように一度に償却出来る額をブーストしています。

定額法だと100万のものを10年なら毎年10万でシンプルですが

定率法だと100万のものを10年だと初年度20万、

次年度は期首簿価80万で償却は16万、

3年目は期首簿価64万で償却は12.8万、

4年目は期首簿価51.2万で償却は10.2万、

5年目は期首簿価40.9万で償却は8.1万、

6年目は期首簿価32.7万で償却は65,536円

以降は保証率の0.06552を参照して10年目に丁度1円になります。

ややこしいですね~。

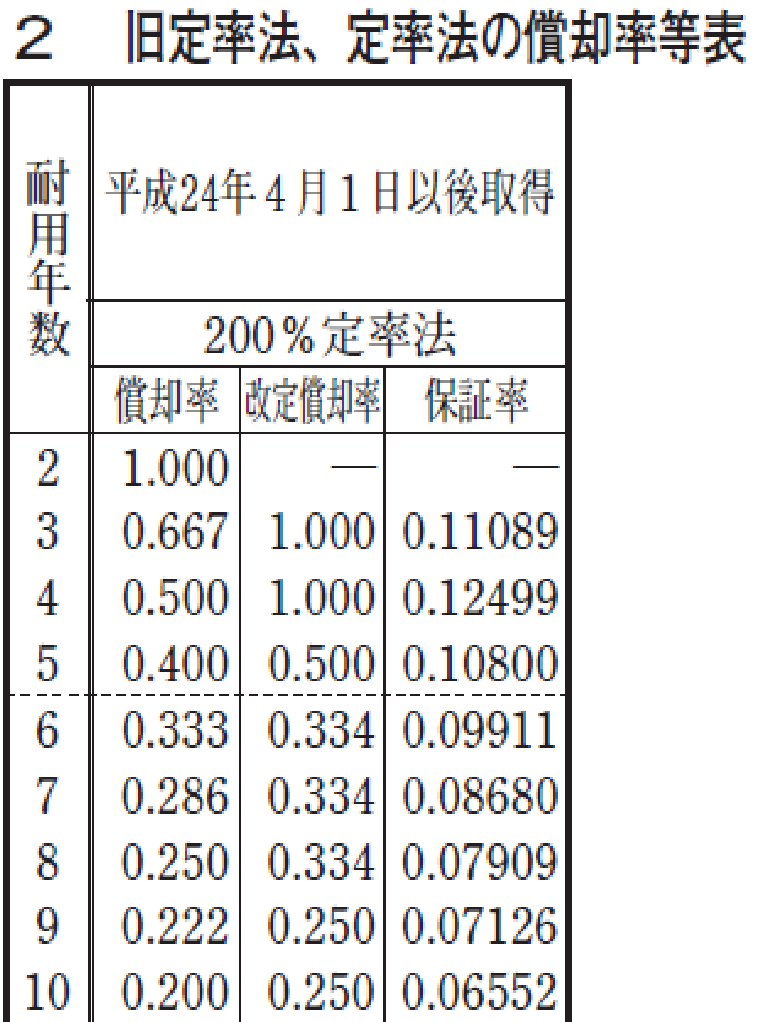

耐用年数3年を定率法で見てみる。

↑の図から0.667

取得価格が300万円なら、初年度200.1万、

次年度の期首簿価99.9万で償却は66.7万、

最後は保証率の0.11089を参照して残り全額を償却と。

耐用年数3年のものはキチンと3年で償却しているのに対し、

耐用年数3年のものは初年度で償却しきってしまっているワケですね~。

3年10ヶ月が一括償却のライン

では、一括償却が出来る2年計算のラインはどこなのでしょうか。

そう、タイトルにもしましたが普通車なら3年10ヶ月。

では計算してみましょう、式は「耐用年数-経過年数+経過年数×0.2」です。

耐用年数6年-経過年数3年10ヶ月+経過年数3年10ヶ月×0.2 = 35.2ヶ月

年に直すと2.9333…年、端数切り捨てなので2年

と、こういうコトですね。

ああ、しかし関係ないけど陸運局が遠いんですよねぇ、ナンバーのネット手続きとか犯罪の香りしかしないししょうがないんだけども…🤣

\ 最新情報をチェック /