振り返る度ネジを外しながら迫るPayPay、高還元という名の業界に浸透する遅効性の毒。

年の瀬も迫り保有資産・家計・経費など諸々効果測定中のわたくし。

低効率運用の資産を見直す中で面白かったのが、最も低支出で最も効率の高い運用をしていた「ペイペイ」。

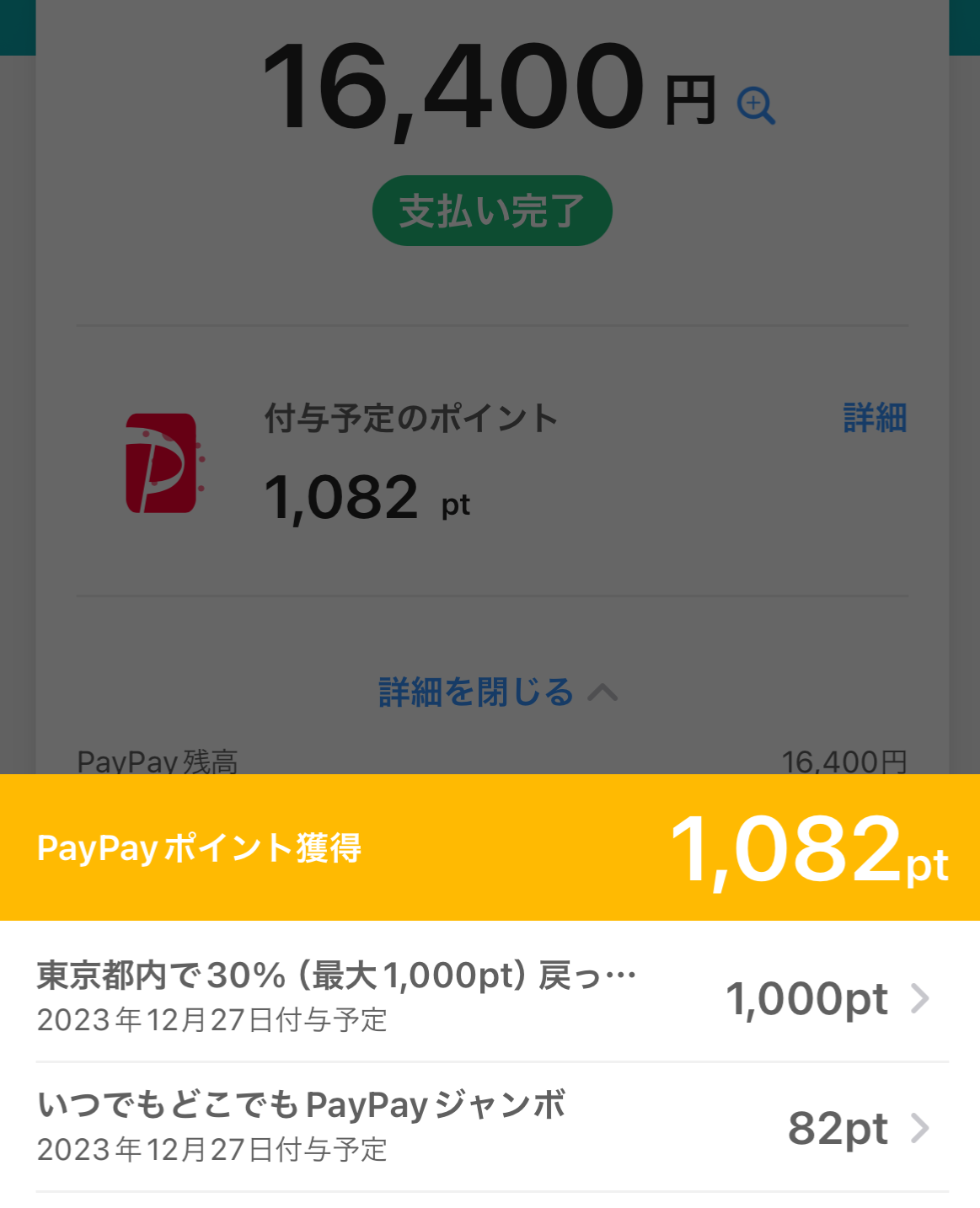

16,400円の支払いで1,000ptで6%。

いつでもどこでもPayPayジャンボとやらで0.5%。

結構前に税金系は効果が薄いのでクレカ転送出来るauPayに変更したので、その無くなった分が効いたのか異常値に近いほどに圧倒的、利用率も支出も低いのに。

思えばクレジットカードは多くて2%、しかもその半分は条件付きでカード自体の効果は高くても1%です、そのキャッシュレス業界のスタンダードを完璧に無視して様々なキャンペーンを打ち続けるペイペイ。

↑のスクショは東京都内の対象店舗で最大30%付与の食べて応援!海の幸キャンペーン、期間内なら1,000ptを上限として支払額の30%付与なので

ランチ1,100円を3回、支払いをPayPayで行えば1,000pt。

みたいな事も可能、次の同じランチ1食は無料みたいな状態ですね。

強っ。

購入後のくじ引きみたいなのは運要素が強いので興味はありませんが、細かく行っている固定キャンペーンがとにかく印象強め。

花王商品を期間内に3,000円以上買って30%還元

上限は1,500ptなので5,000円購入が上限ですね、ウェルシアとかマツキヨで

花王の製品を5,000円買うと1,500円還元…とんでもない。

要エントリーキャンペーン、普通に買っても反映しないので12/1になったらエントリーしましょう、年末で花王さんの製品を5,000円分ぐらいまとめて買うのはそれほど厳しい条件ではなさそう普段使いのものがお金になると思えば美味しい。

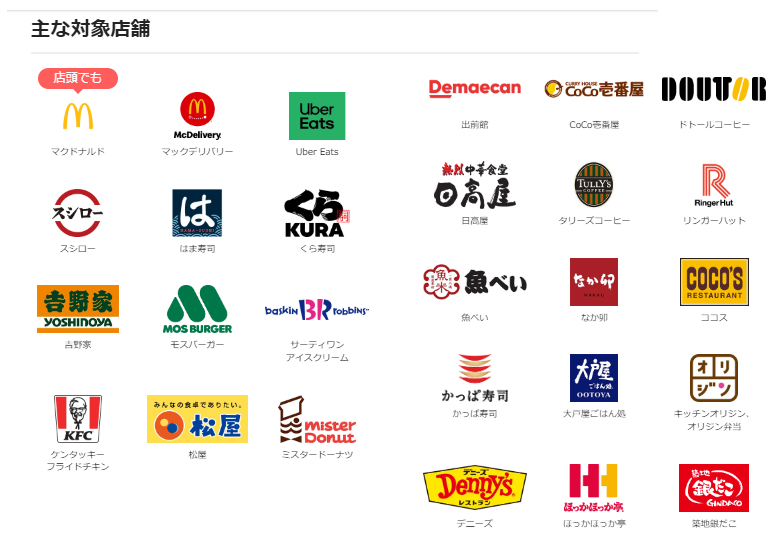

ランチ(11~14時)で5%還元

こちらは上限500ptなので10,000円購入が上限、マックとか吉野家で

700円以上支払うと100ptを上限に5%還元。

700円だと35ptなので14回使った所で490pt、期間は2023.12.1〜12.28。

日々の支払いをPayPayで行う人でもランチでって結構難し…あ、魚べいがある!

ならウチは大丈夫そうです🤣

まぁ詳しい条件は公式のキャンペーンページでご確認くださいまし。

うーむ、キャンペーンは強いけど通常はちょっと弱め。

PayPayのクレジットカードを作ればチャージをしないでも良くなり使い勝手が良くなりますが、ワリとヘヴィに使っても他のクレジットカードと比べて特に大きな違いはなさそうです、ゴールドでも。

都度チャージのプリペイドとして使うにも0.5%と通常利用部分が弱い。

キャンペーンを行っている間だけ使う少額をスポット決済方法という扱い…が正しい使い方なのかな。

・

・・

・・・

こうした動きから、追随せずとも似たようなメリット感のある動きをしなければ表面上だけですが「負けた感」が出てしまい、ブランド力にも影響するかもしれません。

そこから同系統のペイ達は体力お構いなしの

「この無茶な動きに近い事を休憩ナシでやらされる」事になります。

加盟店からの収入で還元出来る幅の確定しているクレジット業界は当然変わる事は出来ません、体制もすぐには大きく変えられないし、ない袖は振れません。

もしも今は体力があるからと引き離す為に「対抗」してしまったら終わってしまう事は分かりきっていますし、そもそも出来ないので何も変わっていません。

ならばQRペイが沈むのを待つしかありません…が、

一向に沈む気配もないし、よく見るとさらにネジを外してるヤツいるし勢いありすぎだし止まる様子がありません。

キャッシュレス決済の波は直接銀行にまで浸食。

それもそのハズ銀行さん達はちょっと前Web3によって中間手数料をごっそりいかれていますから、後手による失敗をまた見ているだけってワケにはいきません。

まだまだ使えるようなそうでないような印象ですが「BankPay」なる仕組みですね。

そうなってくると変わらなければならなくなってくるのが

クレジットカードの業界ですよね、先ほど

加盟店からの収入で還元出来る幅の確定しているクレジット業界は当然変わる事は出来ません、体制もすぐには大きく変えられないし、ない袖は振れません。

と書きました。

もう既に自分達の加盟店はQRペイの旨味を知ってしまったので、

「クレジットカードは手数料を引かれて入金されるし、入金サイクルも遅い」

さらに言えば

「そもそも加盟店手数料が高すぎる」

そう、JCBだと直接契約ならどれだけ安くても3%は取られますし、複合決済が出来るSquareなどは3.25%だったりします。

VISAやマスターはそれ以下だとしても2.5%以上、100億円企業でも2%を下回るのはよほどの状況でしょう。

PayPayは店側の負担、加盟店手数料は1.6%です。(ライトプラン時)

もっと言えば

「通常のカードは手続きが面倒な上に時間がかかりすぎる」

もう文句しか出てこなくなります、そりゃそうです。

加盟店の目線からすればキャッシュレス決済の常識は悪い条件の方のクレカではなく都合の良いQR決済の常識に上書きされてしまっているから。

JCBはJCBの加盟店に連絡しろ、複数店舗出すなら代表の加盟店番号を教えろ、新しい店舗の契約が出来るまで1カ月かかる、端末が届くまで1カ月半かかる、○○カードはまだ通ってないから使えない、分割とかボーナス契約してないから操作しても出来ない、通信が悪くてオーソリ通らないから結局使えない…etc

これら全てQR決済では不要です、契約さえしてしまえばQRコードがあればすぐに決済可能ですしアプリ内で完結します、さらに決済用以外にも使えるiPadなどのタブレットはたまにプレゼントしてくれるし、そもそも自分のスマホでも出来ます。

これらの常識が常識として浸透すればクレジットカードは今のままではかなり厳しいと思います、あと払いの需要はこれからもあるでしょうしETCもあるでしょう。

しかし使う人が減れば加盟店手数料は下がり運用はより厳しくなります、そうなればコンシェルジュを利用し都合の良いサービスを使ってくれるステイタスとしてのPLATINUMやBLACKなどを持つ人を手厚くし、低層コンシューマを離脱もしくは極端に偏ったサービスを展開せざるを得ない状況になるかもしれません。

しかし…ステイタスメインで保有する人ってどれぐらい居るんでしょうね。

正念場はとっくに過ぎているように思います、今後は…

何をしてきたか、何をするのか。

2024年こそは日本にAppleCard来てくれ~っ!

\ 最新情報をチェック /