【住宅ローン減税】国民に逆ざや?!今すぐ改定だ!…文通費?そんなの後にしろ、俺らの報酬減っちゃうだろ!

借入利息を一般的な下限1.01%未満に出来る高信頼度の高所得者が「住宅ローン減税」を受けると、

利益が出ちゃうよってお話です。 住宅借入金等特別控除 - Wikipedia

この減税は令和3年12月末までだったので、表面的に見れば4年間延長してエラいでしょって見方も出来ますが、住宅に関する控除は住宅取得控除(1972年)から始まり、年々控除額を下げられています、1990年頃の控除額の上限は600万弱あった為、現在の480万もかなり落ちた数値ではありますが、ずっとやってきた制度なので、別に終わりとかは無いと思うのですが「温情で4年間延長、その代わり率は下げるよ」

と、言われましても…。

【貸す側】からすればそういう仕組みだから住宅を購入出来る層を広げられる訳だし、丁度返済出来るぐらいで計算して借りてもらうよねって話だし

【借りる側】からすれば借入利息を丸々控除してもらっている間(10年間)に、所得を上げて返済を楽に出来る。(まぁ平均年収は30年上がって無いんですけどね。)

残高証明や耐震の証明書の提出はパっと見ると面倒ですが、やると意外と少ない書類です、提出すれば10年で最大480万の所得控除になるので、一般的な平均年収より多いですね。

何しろWin-Winな仕組みだった訳です。

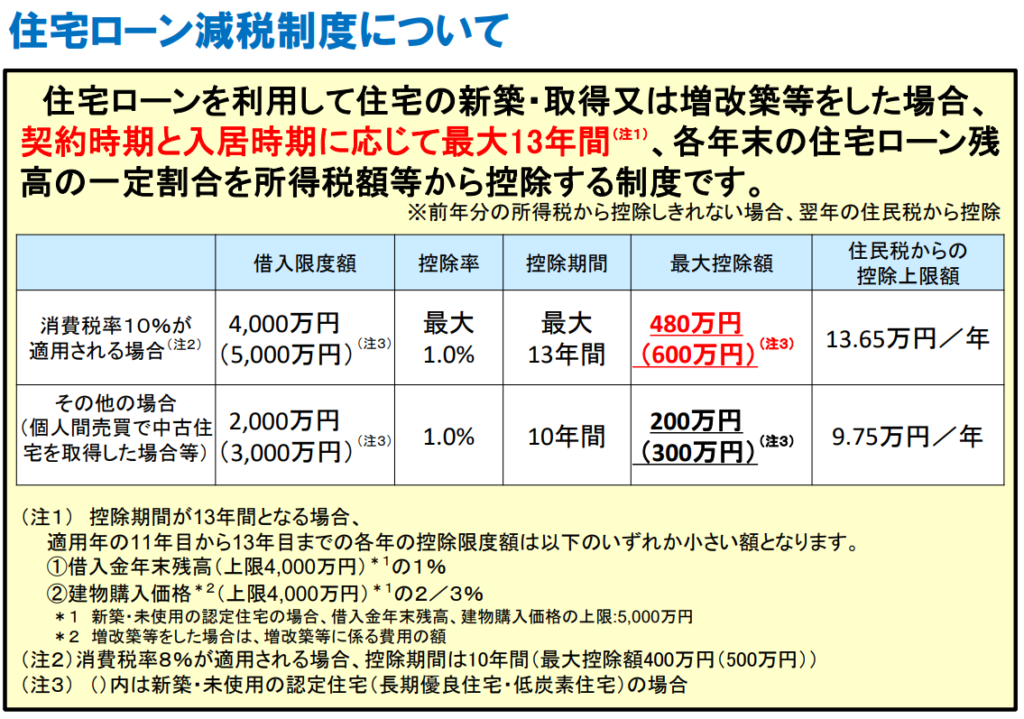

ちなみに住宅ローンの概要は

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の1%を所得税(一部、翌年の住民税)から、契約時期と入居時期に応じて最大13年間控除する制度です。

by 国交省

です。

年収の変化が無いのでこうして所得から控除し、金銭的な支援ではありませんが資産を作る事が出来る為、実質的な所得向上に一役買っていたワケですね。

住宅を持っておけば将来「年金だけじゃ暮らしていけない!」ではなく、住宅はあるので少ない年金でも問題無い、となるハズが…?

住宅ローン減税の控除率を1%から0.7%へ。

真綿で首を締める作戦に出たようです。

住宅を持っていて、金融信頼度の高い、所得も大きくむしろ高額納税者候補なんだから、貢献してくれている人を締めてどうするんだ、消費も多いハズだし。

逆ザヤ逆ザヤってまた呪文みたいに繰り返しているが、こんな一人あたり40万なのか21万なのかみたいな少ない金額が国民に渡るのさえ許さないのか。

自分達は文通費とかいう無条件でもらえる100万円が条件付き(領収書必要)になるかもしれないってだけで口をとざすのに?自分達に都合の悪い改定は先送りにするのに国民が少しでも有利ならすぐにルールを変えるのか?

ちなみに所得の高い人は除外したり、利息設定の低い人は除外すれば解決するんじゃないか?という話に対しては

個別の利息額を確認する作業など事務が増える懸念があり、制度の簡素化を求める意見も考慮し、一律引き下げが効率的と判断した。

紙でやってるからだよ!

さらに国民の所得締め付けをするのに制度の簡素化に力を入れるという狂気っぷり。

ああ、効率化を図るけどデータ化はしない、デジタル庁の話も出てこない、あと4年程度で終わるしわざわざ国民の為に作業したくないという事ですね、分かりました。

もう海外で暮らすのを本格的に視野に入れた方が良いのかな…。

では逆ざやについて見てみましょう。

控除の上限は毎年40万×10年で400万と延長期間26.7万×3年で80万の480万です。

利息が1%で35年ローンの人だったら6000万の住宅なら13年目の年末残高が4013万なので、ギリギリ最大控除ですね。

1%なら13年間の支払利息は654万、

480万控除されるので負担が174万減る事になります。

利率を変えて支払利息額を見ていくと…?

0.9% 587万

0.8% 520万

0.7% 454万 この付近から逆ざや

0.6% 388万

0.5% 322万

という事で

利率が落ちても返済する金額は変わらないので、返済が多くなりますので、残高も当然落ちるので、利率0.5%を取れる猛者なら同条件で6170万が上限に変わります。

初年度だけ見れば結構早めに逆ざやになりますが、累計して利益になってしまうのは0.739%から下の利率からです。

まぁそんなもう決められた事に文句を言ってもしょうがない。

対策を考えてみましょう。

控除は0.7%、新築13年で中古10年、借入上限は恐らく一般的には3000万までが上限、オール電化とかちょっとした省エネ住宅なら4000万、完全な省エネ認定、バリアフリー認定を受けた住宅が5000万。

新築でオール電化の4000万を上限として考えてみる。

控除の上限は毎年28万×13年で364万です。

利息1%で35年頭無し全額ローンなら13年目の年末残高は2000万。

13年間の支払利息合計は326万、

224万控除されるので自己負担は102万。

(1%だと320万控除で6万の自己負担)

利率を変えて支払利息額を見ていくと…?

0.9% 293万=自己負担69万

0.8% 260万=自己負担36万

0.7% 227万=自己負担4万

0.6% 194万=逆ざやで利益28万

0.5% 161万=逆ざやで利益60万

逆ざや発生すんのかーい。

すんのかーい。

月額報酬200万(年収2400万)で社会保険控除のみでも2000万届かないけど。

毎月200万報酬があって、年金とは別のお金を110万毎年貯める事が出来て、十分に医療を受け、保険もばっちり。

こんな「一般人」どこにいるんだ。

月200万超というほぼそんなことする訳ない勢が対象外とか面白いよ、本当に。

収入が多いほど控除頑張るし、寄付金控除もそうだし医療費・共済金・保険とか個人事業主としても色々控除するから結局なかなか課税所得2000万行かないよ!

本当に家を持ちたい人には不遇で、控除が必要のない人へのメリットが強調される形になっている、あれか、所得制限でもつけるのかな?(正確にはこの条件なら0.678%から)

「マイナス」対策をするなら

減税は弱者救済として1800万以上の人は対象外にして、1800万以下の人は1.1%とか微増させれば、世間は喜び差額をきちんと計算して税収増やせば良いだけだし

「プラス」対策として

住宅をローンで購入出来る、ある程資産的信用のある人物なのだから、「逆さやだ、よくない」と取るのではなく積み立てた信用力を活用して制度を上手に使っていると言える。普通にはどうやったって逆にならないんだから。

なので逆に所得ごとに設定し、全体的に控除を大きくし、「様々な機関も証明する信用力」がある人に多く消費してもらえば良いだけなのではなかろうか。

こうして国民の血を抜き、首を絞め、拘束し、時間管理し、制御したいのだろうか。

しかしなんというか

日本は所得低いんでしょ?物価に対して。

年間4000万超とか稼いでる人どれぐらいいるの?

その人達にお金がいくのイヤだから一般の人も巻き添えなのか?

ちゃんと考えたのか?

自分たちの無条件所得はまだ考えているのにこっちはもう答えを出したのか?

こんな事を繰り返していたら、2060年に人口1億人を切るとかそんな悠長な話ではなく、海外に散っていってしまうのではなかろうか。

ついでに固定資産税も軽減措置も終わり、国民は金を持つなということですね?

次の世代に問題丸投げ集団なので、自分達には「関係無い」のかな。

\ 最新情報をチェック /