最大2万円給付の内容(マイナンバーカード普及事業)。公約通りとはいかなかったが?

さて、先日取り上げた公明党の公約、18歳以下に10万円と全対象3万円給付。

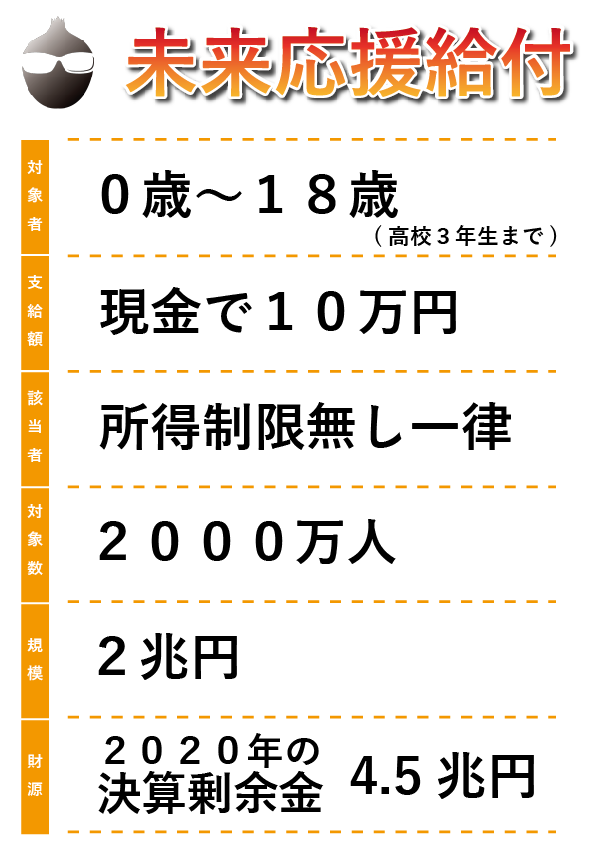

18歳以下へ10万円相当給付、基本的には現金が望ましい。【未来応援給付】

4日、公約されていた10万円給付を発表する山口代表。参院選が来年7月なので、そこへ向けての活動に見えますが、かなり前から10万円を一律給付したいという話をしていた…

「全対象3万円」を先に自民党と折り合いを付けたようです。

山口代表は「最大2万円に致しました」というコトで当初の予定から1万円減額。

さて、その内容は?

5,000円分(カード申請)

マイナンバーカードを取得した人に最大で5,000円分を還元。

「最大で」というのは、カードが届いたらキャッシュレス決済サービスに登録して、買い物をする事で利用率に応じて還元され、それの上限が5,000円分なので

5,000円がポイントとしていきなり使えるわけではないし、登録済みの人はなし。

7,500円分(保険証登録)

マイナンバーカードは申請すれば対応医療機関では健康保険証として使えるのですが、それに登録したら最大で7,500円分を還元。

7,500円分(銀行口座登録)

公金支給の為の口座をマイナンバーカードと紐づけてくれたら、最大で7,500円分を還元。

恐らく利用出来る期間はかなり短いだろうし、10%還元でも20,000円分ポイントもらうのに20万円分使わないといけないし、何よりあれやこれやと煩雑だし、申請もそれなりにキチンとやらないといけない。

非協力的だった人ほど得をする?

全部対応済みだったら今回の給付が出ないのかな?

カードを持っている人は対象外で険証登録済みの人は対象外で口座登録済みの人は対象外?そんなことないよね、登録済みならもう対象になってるんだよね。

流石に協力者に厳しくして協力してくれなかった人に優しくするとか…ないよね。

実行するからにはこの支給分の財源は確保している、問題はこの変な仕組みによって結局支給されなかった分のお金はどこにいくのだろうか?

わざと変な仕組みにしてお金を残して自分達がこっそり使いたい所に使っているのではないか?

と、勘繰ってしまう。

そんなことはないのだろうが、いくら用意して、いくら使った、これから登録者数はこの推移で伸びていくだろうから、今年の歳出はこの程度。と、OPENにしてくれたら安心できるんだけどなぁ。

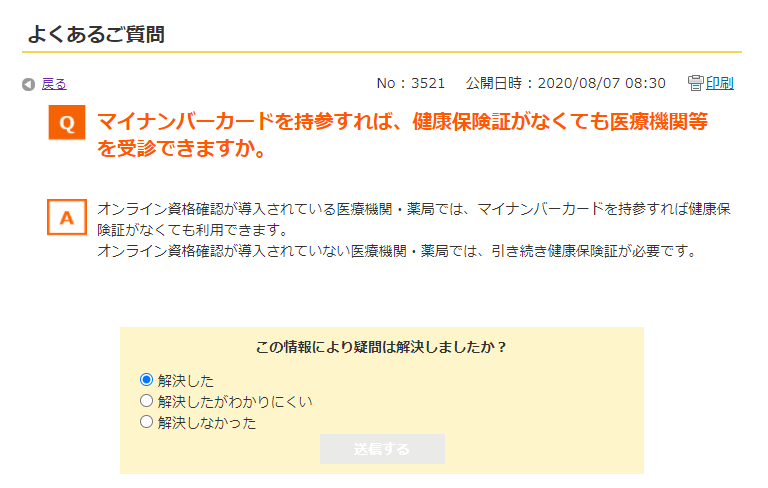

ちなみにマイナンバーカード=健康保険証は仕組みとしてはかなり前からある。

2020年の8月に作られたQ&A、マイナンバーカードがあればもう保険証はこれだけでいいか?的なQに対し、

A<どっちも持ってて。

今後マイナンバーカードの保険証に全ての医療機関が対応し切り替わる訳ではないので、「一生二枚持ちになるだけ」というデメリットしかない恐ろしい仕組み。

健康保険証があれば一枚で済む。

例えば会社を辞め新しい会社に勤めたり、自分で会社を興したりと、社会保険や国保との入れ替わり期は大変なように書いてあるが、人生で多くても10回程度のコトがメリットならば、申請の為の情報収集にかけた時間を考えればそれはデメリットだ。

後は医療費控除の申請がしやすくなるというコトだが、これもマイナンバーカード保険証に対応していない医療機関のデータは当然入って来ないので、前述の内容よりもさらに煩雑になる、マイナンの方にログインしてチェック、健康保険証の方は「マイナンの方の領収書を分け、抜いて管理」しなければならなくなる。

むしろやらなければならない事が増えます。

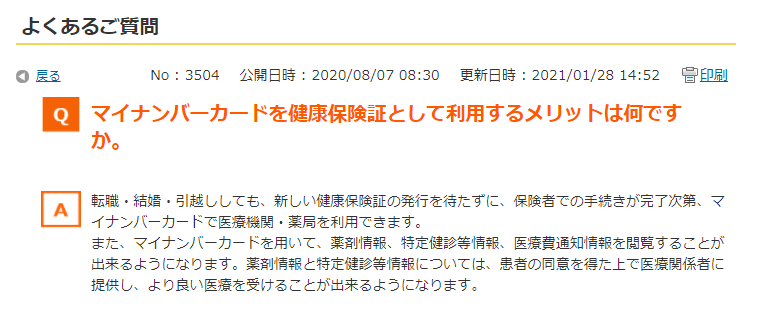

お薬の情報やその人が受けているその時の健診情報を医療関係者が共有して、より良い医療を受けるのは素晴らしいです、が

やはりここでも健康保険証で対応した方の内容は表示されていないので、複合的にバランスを取って治療を受けている方が、足りない情報で治療を行えば結果はお察し。

国としてマイナンバーカードを健康保険証として使うのであれば、全医療機関で使えるよう使う機材やサービスを決め、全て提供し終わってから国保、けんぽ、船員、共済、組合等の保険を全て取りまとめ、健康保険の情報を全て同居させ、マイナンバーのコードでその人が何の保険を所有しているかをアプリやICコードライター等で確認出来るようにすれば、何らかの申請書を書く時、自分は何号なの?とかそもそも国保?社保?扶養?等々悩む人は多いと思うが、全て解決する。

公金受取口座の登録をしてと言いつつ引き落とし口座として使いたい感満載で、振り込め詐欺みたいな手口で登録させてくるが、年金や税金の支払いの為に口座登録をするのは悪い事だとは思わないが、このまま人を食ったような対策をしている状態だと、どんなに正しい事だとしても信じてはくれないだろう。

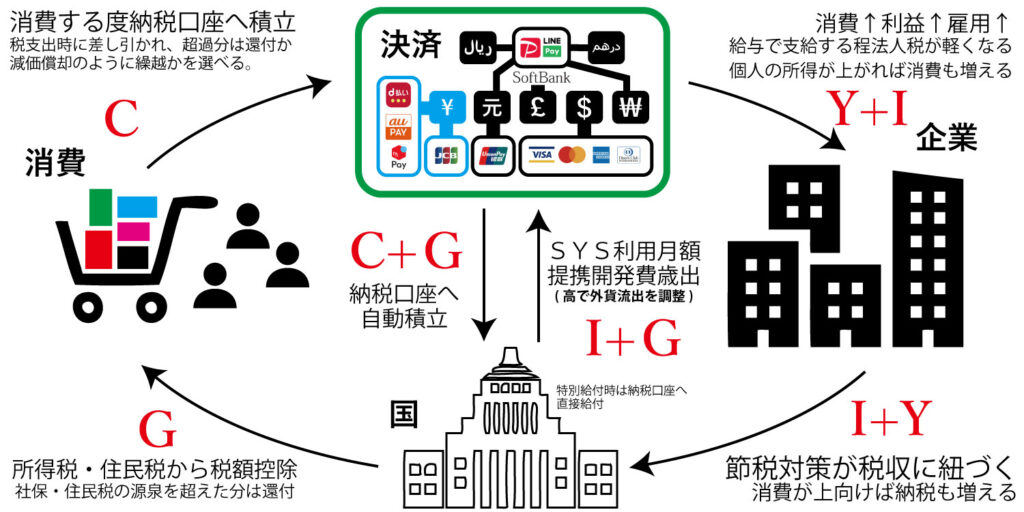

ベーシックインカムは無理でも、マイナンバーカードに勝手に紐づく納税口座を作って、決済代行会社と提携してクレジットカードを出し、カードからはiD、QUICPayなどの口座引き落とし決済、PayPay等の半直結口座からの決済にそれぞれ還元率を付けて還元させ、源泉徴収的に消費する程ポイントが貯まっていく、普通に生活している人は消費が還元されるし、政府側から見てグレーゾーンな節税をしている人はなんでこんな給料少ないのに消費多いの?って突っ込める。

さらに個人事業主ではなく法人の場合、給与の支給額を上げる事で法人税がより軽減されるようにすれば

消費にも企業にも国内にお金を残す為にもマイナンバーカードが使われる、としたらどうだろうか?

将来的に見ても個人情報を登録するメリットはあるハズだ、給与から源泉徴収されていた分が確定申告で貯まったポイント、国から支給されたポイントが納税枠より控除され、消費する程還付額が多くなるから。

現金派の人は使わなければいい、得はしないけど損はしない。

(その内減るだろうけど)

民側のメリットは国からの給付が目に見える、控除後に還付されるので低所得者には多く戻り、高所得者は少ない(もしくは控除しきれない)というバランスが取れるので不平感が無い事、給与を増やす事と法人税の支払いが錘の無い天秤となり結果法人は負担なく給与を上げられる事。

国側のメリットは決済代行会社を調整すれば外貨に変わる量をこっそり調整出来る事と、高所得者なのに税収が低い人の特定がこっそり出来る事のこっそり系2点。

政府は民にも会社にも頼らず所得・住民税の取りっぱぐれは薄まるし、還付込みで考えても結局納税され戻ってくるので「効果絶大のやっている感」を出しながら、歳出は最低限で済む。

みたいな。

「こんな問題があって、こんな解決策がある」っていうのをデジタル庁がキュレーションして公開兼検討を行ってくれたら凄い面白いんだけどなぁ。

\ 最新情報をチェック /